早前,摩根士丹利(75.25, 0.31, 0.41%)股票策略師Michael Wilson發表研究報告,報告中該分析師除了警告稱風險/回報比值已嚴重惡化、市場下跌的時機已經成熟等之外,還闡述了他對2021年美國通貨膨脹率的看法,即2021年通脹率可能高於包括美聯儲在內的許多人的預期。目前,市場普遍預期,隨著經濟持續複蘇,物價將逐步有序上漲。然而,隨著比特幣等資產價格的變動,市場開始認為,這種調整可能不會循序漸進的發展下去。

對於這個話題,摩根士丹利全球經濟主管Chetan Ahya發表了自己意見,並在“我們為什麽看高通(156.64, 0.94, 0.60%)脹的五個原因”的報告中,根據評估得出的5年/5年期通脹互換利率和5年期盈虧平衡通脹分別達到2年來的最高水平,列出了為什麽通脹失控可能僅剩幾個月時間的五大理由。

報告中,Chetan Ahya預期,全球經濟將開始呈現V型複蘇,衰退所釋放出的力量將改變通脹的動態表現:“在過去和現在,人們都對市場的形勢作出了相反的判斷。在去年,市場普遍低估了經濟增長的反彈,高估了公共衛生事件對通脹的抑製作用。而在今年,市場卻低估了經濟增長和(7.45, 0.13, 1.78%)通脹的上升空間。因此,我們對以下五個因素將如何影響通貨膨脹的前景持不同意見。”

1、首先,私營部門的風險偏好經曆了有限的“創傷”:正如我們詳細討論的那樣,這場大流行是一場外源性衝擊。政策製定者不受道德風險擔憂的束縛,毫不猶豫地承保家庭和企業的收入損失,並達到了前所未有的程度。特別是,雖然失業使美國家庭的工資收入損失近3300億美元,但他們目前卻另外獲得了總計1萬億美元的轉移支付。隨著第二輪財政刺激計劃的啟動,這一數字還將上升,大約1.4萬億美元的過剩儲蓄將推動需求上升,一旦經濟全麵重新開放,經濟增長將出現大幅反彈。我們預測,2021年美國GDP年增長率將達5.9%,比市場預期高出2個百分點。另外,隨著民主黨控製參議院,對進一步采取財政刺激政策的希望將繼續增加,複蘇的前景也將更加強勁,我們預計,衛生事件援助方案在近期將追加1萬億美元,2021年後期或將采取進一步的醫療保健/基礎設施支出計劃。

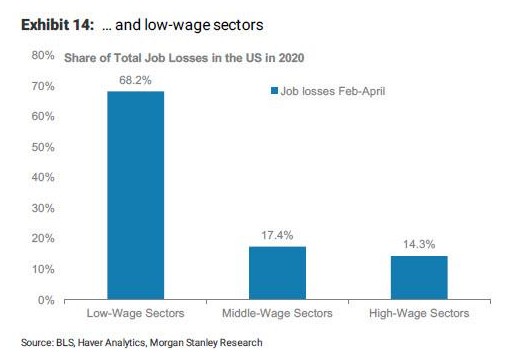

2、其次,失業所造成的損失誇大了經濟的損失:與我們對增長的預期一樣,我們對失業率的預測比普遍預期的更為樂觀。就目前情況看,美國約78%的失業都發生在對衛生事件敏感的行業,一旦經濟全麵複蘇,這些行業將迅速反彈。此外,2020年2月至4月期間,68%的失業人口來自於低收入階層,盡管政府需要針對低收入家庭提供額外的政策支持,但人們不應誇大對總體增長的影響。

3、第三,政策製定者正試圖讓經濟過熱,目的是讓市場回到衛生事件前的失業率水平。然而,經濟結構的加速調整將意味著失業工人需要時間進行再培訓。隨著這一進程的展開,勞動力市場的緊縮可能比整體失業率所顯示的還要早。雖然2008年經濟衰退後也出現了這種情況,但當時的經濟複蘇更為緩慢,這給企業和勞動力市場提供了充足的時間進行調整。

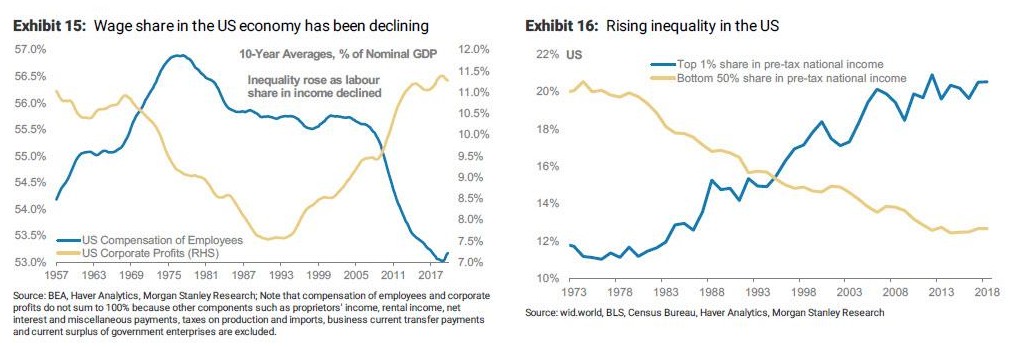

4、第四,政策製定者正在推動向低收入階層的進一步轉移支付,他們可能會繼續控製貿易全球化、科技主導化、企業巨型化,以減輕工資份額的下降和收入不平等加劇的影響。經濟衰退對低收入家庭不成比例的影響加劇了先前存在的不平等問題,加大了決策者采取行動的動力。進一步的轉移支付,尤其是考慮到他們現在已經超過了損失的收入水平,將推動通貨膨脹的產生。在過去30年中,貿易全球化、科技主導化、企業巨型化這三者在反通脹方麵發揮了重要作用,打破這三者的關係將削弱反通脹的作用。

5、最後,美聯儲還將致力於實現2%的年平均通脹目標:市場普遍認為,設定2%的年平均通脹目標是一回事,而實現這一目標則是另外一回事。在之前的周期中,美聯儲早在通脹率持續高於2%之前就收緊了貨幣政策。但這一次不太可能再次出現這種情況,因此,任何時候的通脹率上升都將比以往更能“站穩腳跟”。

對此摩根士丹利的首席美國經濟學家Ellen Zentner作出預測:“2021年底,美國核心個人消費支出(PCE)通脹率將為2%,並從2022年起將持續超過2%。短期內,我們對通脹前景所麵臨的風險是更為嚴重的衛生事件爆發,這可能會抑製經濟活動和通脹壓力。”

而在短期內,Ellen Zentner還看到兩個額外的風險:

首先,通脹超調承諾(inflation overshoot)可能不會像我們預期的那麽溫和。如果通脹勢頭顯示出可能突破2.5%的年率,我們可能會看到對美聯儲政策的預期出現劇烈波動,隨之而來的是金融市場波動。

第二,如果供給側比我們想象的更靈活,這可能有助於抑製通脹,但也有可能引發資產泡沫。在這種情況下,市場對金融穩定的擔憂將超過對價格穩定的擔憂。