自2019年7月上市後,三隻鬆鼠股價一路走高,成為零食消費領域的標杆企業之一。可是近來,在整個市場尤其是消費行業走高的同時,三隻鬆鼠卻逆勢走低。

2020年5月19日,三隻鬆鼠市值高達360億元,然而12月31日,三隻鬆鼠市值已下滑至163億元。

“公司股票一直下跌有沒有什麽補救措施”,“公司股票在食品類今年是暴跌了”……在某投資者交流網站上,股價下跌已經成為投資者最關心的問題。7個月的時間,市值減半,三隻鬆鼠身上發生了什麽?未來,三隻鬆鼠還能再起跳嗎?

7個月市值跌去一半

去年5月時,三隻鬆鼠創始人、“鬆鼠老爹”章燎原應該誌得意滿。

2020年5月8日,三隻鬆鼠迎來了安徽省委領導的參觀,並留下力爭成為“雲上大老虎”的寄語;5月20日,於2019年7月上市的三隻鬆鼠,舉行了自己的首個線下股東大會,橫幅、接站牌、鬆鼠玩偶等都表達了三隻鬆鼠對外界的熱情。

無論是一路走高的市值,還是疫情影響下線上渠道優勢的凸顯,都讓三隻鬆鼠贏得市場的認可。5月19日,也就是三隻鬆鼠股東大會前一天,其股價達到最高點的89.72元,市值360.90億。

隻是好景不長,伴隨疫情後時代線下市場的複蘇,三隻鬆鼠卻走向衰退,市值一路走低。12月31日,三隻鬆鼠股價收於41.09元/股,市值下滑到164.77億,減少一半還多。

“三隻鬆鼠怎麽了?”這成為市場內外一致的疑惑。

是零食品類不再受寵?同是零食品類,同為上市公司的良品鋪子、來伊份,股價雖然也在去年完成了走高、下滑的過程,比如來伊份股價在去年8月達到曆史高點後下滑,但下滑幅度遠不及三隻鬆鼠。

還是三隻鬆鼠身上發生了什麽?事實上,壓倒三隻鬆鼠的最後一根稻草是大股東減持。

2020 年 7 月 8 日 ,在三隻鬆鼠上市一年股票解禁期滿之際,第二大股東NICE GROWTH LIMITED與一致行動人、第五大股東GAO ZHENG CAPITAL LIMITED公告稱,計劃在 6 個月內減持不超過 9%的股份。

緊接著一周後,第三大股東LT GROWTH INVESTMENT IX (HK) LIMITED也擬減持不超過總股本9%的股份。

截至2020年14月4日,NICE GROWTH LIMITED仍然為第二大股東,持股19.88%;LT GROWTH INVESTMENT IX (HK) LIMITED為第三大股東,持股14.68%。

三隻鬆鼠前十大股東,來自Wind

對於大股東的減持,外界議論紛紛,投資者多次向三隻鬆鼠詢問。有投資者在與三隻鬆鼠交流時表示:“(股東減持)明顯造成巨大市場壓力,公司股價持續下跌。”

NICE GROWTH LIMITED其實就是IDG,LT GROWTH INVESTMENT IX(HK)LIMITED其實就是今日資本,作為知名的創投機構,二者先後在2012年、2013年投資三隻鬆鼠。

“(兩者)投資年限較長,減持也是出於基金管理及自身資金需求的考慮,不代表其對公司發展前景和長期投資價值的判斷”,三隻鬆鼠如此安撫投資者。

但這樣的安撫並不能抑製三隻鬆鼠的股價下跌態勢。2021年的第一個交易日,三隻鬆鼠收於41.63元/股,漲1.31%,爬升艱難。

跨越向第二階段的陣痛

去年12月,三隻鬆鼠在回答投資者有關股價為何持續下跌的提問時表示:“二級市場股價除受一家公司經營情況影響,還受資金、市場偏好、投資者情緒等多種因素綜合影響。”這句話固然正確,但根本上,影響一家公司股價的還是自身的基本麵。

對三隻鬆鼠來說,大股東減持或許是引發其股價大幅下跌的原因,但下滑的業績增幅,因渠道分散而被搶占市場,才是三隻鬆鼠股價下滑的根本原因。

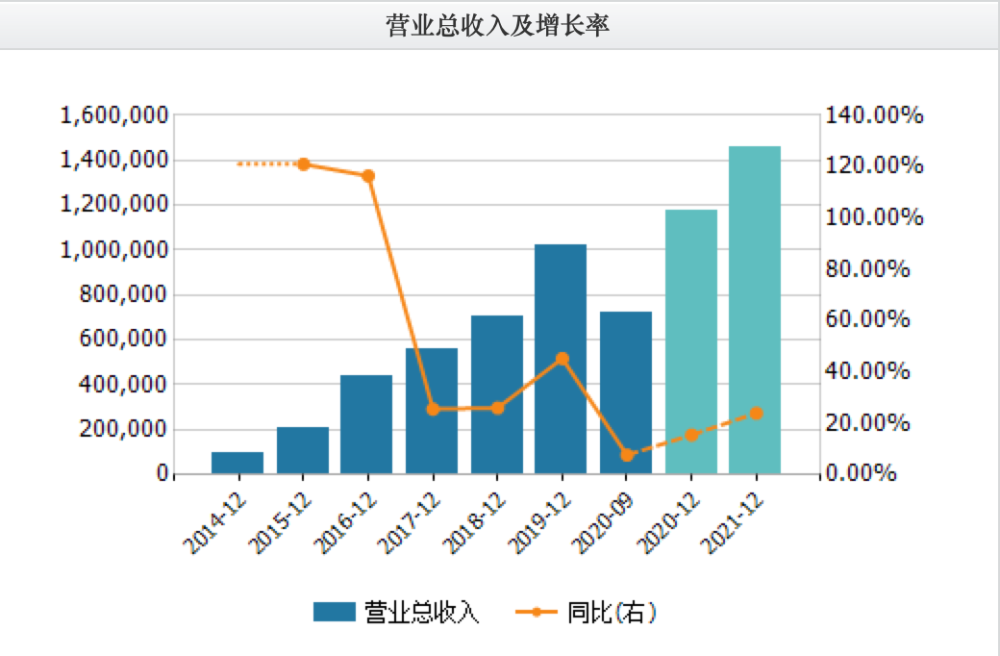

成立於2012年的三隻鬆鼠,伴隨中國零食消費的崛起與線上渠道擴張一路快速發展,八年間規模從0到百億。但實際上,它一直盈利艱難。

自2016年以來,三隻鬆鼠淨利潤增長一直呈下滑趨勢,並在2019年達到最低點。財報顯示,2019年三隻鬆鼠營收101.73億元,同比增長45.30%,淨利潤2.39億元,同比減少21.43%。

來自Wind

在休閑零食這個市場,三隻鬆鼠是典型的互聯網玩家,甚至被歸類為淘品牌。它的發展也延續了典型的“互聯網”風格,以攻城略地和營收擴張為首要,利潤增長被看作是營收擴大之後的第二階段目標。

較為獨特的發展曆程,也決定了三隻鬆鼠在利潤水平上的不足。2020年三季報顯示,三隻鬆鼠銷售毛利率27.03%,在同類休閑零食上市公司中最低——良品鋪子31.5%,洽洽33.55%,鹽津鋪子42.48%,來伊份43.64%。

三隻鬆鼠近五年銷售毛利率,來自Wind

2019年7月三隻鬆鼠上市時,章燎原頗多感慨,其中之一就是認為三隻鬆鼠已經進入企業發展的第二階段,不再單純依靠規模增長,而要依靠管理創新所帶來的增長。去年5月份,章燎原在股東大會上再次透露出三隻鬆鼠發展階段在轉變的信息。

那次會議上,他談到了多品牌發展、線下發展、如何提升淨利水平等問題。在回答投資者有關淨利水平的提問時,章燎原著重提到了三隻鬆鼠互聯網起家與線上發展給它帶來的弊端:“互聯網對價格的敏感性很強”,“(線上)壓製了線下的定價體係”。

在他看來,三隻鬆鼠一直以來的淨利潤水平低,與自身的互聯網發展有關,一方麵在互聯網戰場上利潤很難做,“從過去同質化跟隨式的微創新走向產品自主性創新,並把品牌和情感做得更好”;另一方麵,三隻鬆鼠之前線上線下一盤貨,線上壓製了線下定價。

在分析問題時,章燎原也在著手解決問題,去年是三隻鬆鼠大變樣的一年,無論是線下渠道重視,SKU調整,還是多品牌被推出,發展八年的三隻鬆鼠確實在向自己的下一階段跨越。

尤其在渠道上,三隻鬆鼠加快線下布局。2019年,三隻鬆鼠門店數量為386家,其中包括108家直營門店、278家加盟小店,而到了2020年12月25日,門店已超過1000家,直營店167家,聯盟小店914家。

“同時,公司新分銷渠道正積極布局KA係統、連鎖便利店等線下渠道終端,目前已覆蓋較多零售終端。”三隻鬆鼠方麵透露稱。同時,針對章燎原說過的線上線下兩盤貨,三隻鬆鼠在線下精選了約100款產品推出了mini包,並在門店推行食玩產品、玩偶周邊。

渠道變革,隻是三隻鬆鼠跨越向第二階段的嚐試之一。從業績數字來看,這一“跨越”變化明顯。財報顯示,前三季度,三隻鬆鼠淨利潤2.64億,同比下滑10.62%。雖然淨利潤仍然在下滑,但與2019年年報相比較,三隻鬆鼠增收不增利的局麵正在發生轉變。

對三隻鬆鼠來說,這本來是好事,但需要關注的是,淨利潤降幅收窄的前提是營收增幅的下滑。財報顯示,前三季度,三隻鬆鼠營收72.31億元,同比增長7.70%,是2015年以來的最低增幅。

來自Wind

所有公司的轉型與轉變都會經曆陣痛期,有的人挺過去,有的人沒有。雖然三隻鬆鼠極力在發展線下,但當下它仍然是一家“互聯網企業”,對互聯網企業來說,規模不增長就意味著衰退。三隻鬆鼠,顯然還沒有做好轉換動力源的準備。

“最強的點”不再

在2020年這個特殊節點,三隻鬆鼠預期中的管理創新式增長並未實現,相反,它原本作為王牌的渠道體係、營銷體係都受到挑戰。

“但凡一家公司要長足發展,必須要找到自己最強的點並不斷發展壯大,即如何從過去的消費級互聯網應用過渡到產業級應用。”去年的股東大會上,章燎原如是說。

三隻鬆鼠,顯然是知道自己的最強點是什麽。如他所說,過去八年,三隻鬆鼠抓住了互聯網帶來的革命,形成了新的連接,一個囊括用戶數據、工廠數據、新營銷在內的連接。

因此在跨向第二階段時,三隻鬆鼠選擇的是將自己已有的用戶、工廠、營銷做大,所以有了三隻鬆鼠的多品牌布局。去年,三隻鬆鼠一齊推出了四個子品牌,鐵功基、小鹿藍藍、養了個毛孩以及喜小雀,切入方便速食、嬰童食品、寵物食品和定製喜禮業務。

在原本的三隻鬆鼠品牌上,推行的是精簡策略,即精簡到300個SKU,從全品類發展到聚焦“堅果果幹+精選零食”。

在三隻鬆鼠某電商平台官方旗艦店,一點財經發現,版頭已經在著重突出堅果,隻是當前SKU共641個,囊括堅果、肉食、果幹、糕點等分類,堅果炒貨SKU僅87個;銷量前十中,有7款堅果,三款其他零食類產品(肉脯、麵包、果脯)。

對三隻鬆鼠來說,回歸堅果是初心,但也要經曆一番傷筋動骨。當然,哪怕傷筋動骨,這樣的品牌與品類調整也勢在必行。與其說三隻鬆鼠的新品牌擴張與主品牌收縮是主動轉型,倒不如說是被動選擇下的無奈之舉。

2019年,三隻鬆鼠市場占有率18%,銷售規模已達百億,線上第一多年的它,未來增長空間有限,與在之前的路線上“耗著”相比,開拓新領域、省下精力開拓單一品類顯然更劃算。

新的流量背景下,線上流量越來越貴。對於嚴重依靠線上銷售的三隻鬆鼠來說,這意味著銷售成本高企,利潤受抑製。財報顯示,2019年,三隻鬆鼠平台服務及推廣費達6.6億元,在銷售總費用中占比28.8%;2020年上半年,這一數字再次攀升,平台推廣費3.98億元,占比40%。

“上半年度平台流量分散,電商渠道流量下滑,導致公司流量獲取成本進一步提升,同時受疫情下交通因素影響,銷售費用、固定費用攤銷攀升,對利潤產生了一定影響。”三隻鬆鼠曾在回答投資者提問時坦陳道。

平台流量的分散,導致的不隻是單品牌銷售成本的攀升,還有市場格局的變化。這幾年尤其是2020年的直播電商爆發,帶來的除了用戶購買習慣的變化,還有完美日記、花西子等新品牌的快速崛起。

休閑零食領域,原本市場就較為分散,淘寶等電商平台的集中崛起帶來了以三隻鬆鼠為代表的品牌化和市場集中度提升,如今隨著平台流量的分散,三隻鬆鼠等依靠原有電商渠道體係的品牌備受打擊。

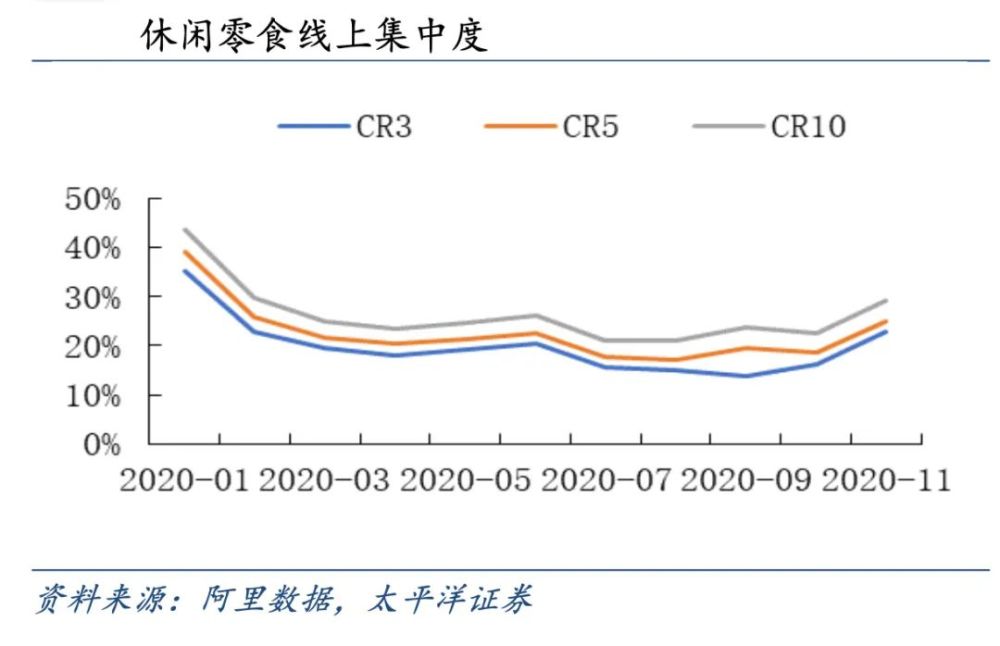

太平洋證券數據顯示,2020年10月、11月,休閑零食行業的市場集中度均同比下滑,10月CR3同比下滑11.21個百分點,CR5同比下滑10.92個百分點,CR10同比下滑11.11個百分點;11月,CR3、CR5、CR10分別同比下滑7.39、7.19、6.80個百分點。

越是頭部品牌,市場占比越在下滑,新渠道的崛起,給了眾多品牌以平等的機會,導致休閑零食市場一改淘寶那一波電商集中崛起所帶來的集中度提升趨勢,迎來小品牌崛起。

“相較於平台型零食企業,消費者逐步開始傾向選擇大單品牌,小品牌有一定崛起趨勢;同時也與直播帶貨、私域營銷等利好小品牌有關。”太平洋證券在研報中分析稱。

為適應這一變化,在鐵功基、小鹿藍藍、養了個毛孩、喜小雀等子品牌上,三隻鬆鼠采用了與此前完全不同的渠道策略,以內容化短視頻、直播和站內廣告為主要陣地,試圖以此複製出三隻鬆鼠的成功。

但理想是一回事,現實是一回事。時移事易,三隻鬆鼠成功於渠道中心化,即流量向淘寶天貓等電商平台的聚集,而現在是渠道去中心化時代,品牌格局天然也在去中心化,三隻鬆鼠曾經的成功並無法複製。

三隻鬆鼠曾經“最強的點”,是用戶,是渠道,是營銷,但現在,用戶在變,渠道在變。曾經強的,不再強,這是三隻鬆鼠無法逃避的現實。

結語

成也蕭何,敗也蕭何,三隻鬆鼠的崛起,受益於渠道變化,受益於新渠道的崛起、新營銷的出現,如今,新渠道、新營銷方式再次出現,三隻鬆鼠由原本的受益者變成了被挑戰者。

在渠道變革中,其他企業是在挖掘線上渠道的剩餘價值,使得市值節節攀升,與之相反,三隻鬆鼠線上渠道被證實未來空間不大,而零售實質上就是渠道的競爭,這導致其股價持續走低。

新品牌、新渠道,三隻鬆鼠的一係列轉型計劃勇氣可嘉,但當下並不能支撐起三隻鬆鼠的未來和想象空間。

市值腰斬,三隻鬆鼠還有未來嗎?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy