螞蟻IPO一波三折,尾聲有點魔性。

A股編號688688、發行價68.8元,圍繞著6888688的68.8,大小財經類群雞飛狗跳、有哭有笑,“值不值”的靈魂拷問讓人倍感煎熬,鏈接了未來的“賣不賣”更是揪心。

把爭議點合並同類項以後,可以歸納為三個問題:

螞蟻是什麽?螞蟻憑什麽?螞蟻值不值?

1

螞蟻是什麽?

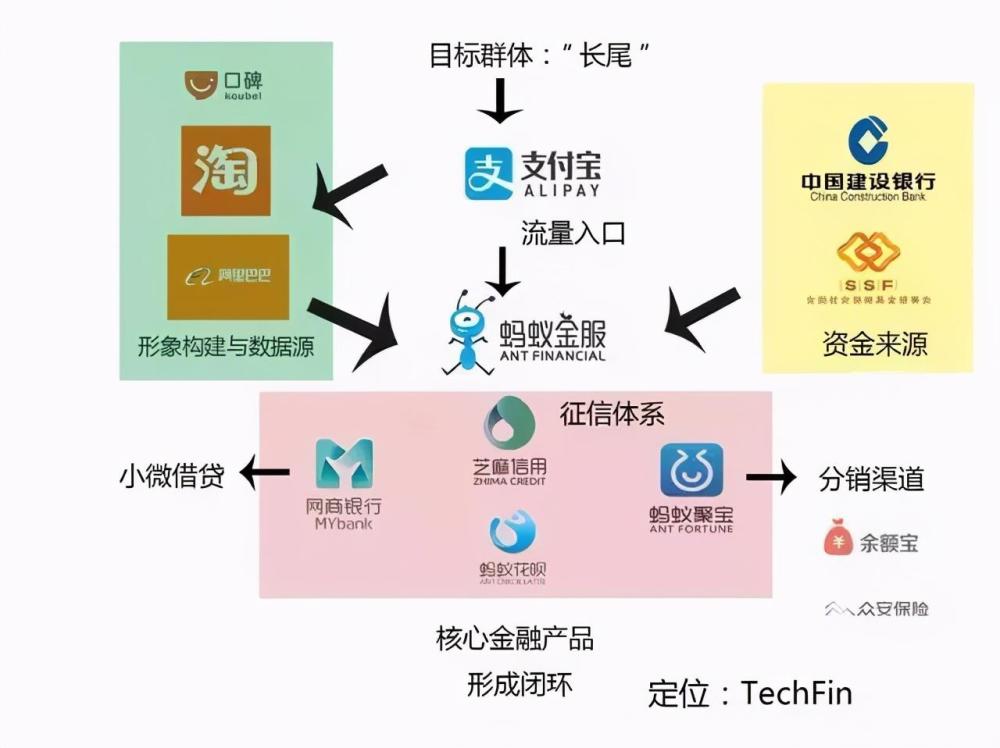

隨著IPO的腳步聲越來越近,市場對螞蟻的關注持續升溫,然而國內“互聯網金融”的籠統概念裏,對螞蟻是什麽性質的企業存在很多誤解。有人認為螞蟻就是個電子支付係統,也有人為螞蟻和商業銀行搶飯碗而擔心不已,其實都不是。

螞蟻是一家“techfin”,這是2017年螞蟻金服給出的回答。“techfin”是螞蟻的創新概念,意思是要用tech(技術),去支持fin(金融)。螞蟻發明“techfin”之前,隻有“Fintech”。

“Fintech”是金融科技的意思,各國的科技企業都瞄準了金融領域,卻把傳統金融勢力和各國政府嚇出了一身雞皮疙瘩。因為 “Fintech”有套利傾向,存在風險,壞典型就是爆雷的P2P。

為啥“Fintech”套利就那麽危險呢?據說是難以監管,風險太大。“Fintech”和傳統金融的紛擾是非留給專家去爭論,企業注重實際,既然是雷區,就得回避。

中國金融的強監管環境下,螞蟻走“techfin”路線,強調的是科技服務於金融。

可是,人們總是圍繞著螞蟻的“fin”金融屬性聚訟紛紛,卻容易忘記她的創新科技。這是因為人們對衛星上天、阿波羅登月的大新聞更感興趣,對身邊改善生活的“小創新”並不很在意。

殊不知,貼近市場的小創新才是最有價值的。比如說人類曆史上最賺錢的發明專利不是來自萬眾矚目的航空航天,而是偉哥。

螞蟻做的正是起步於一項“不起眼”的科技創新——支付寶的初衷就是為淘寶配套一個安全可靠的支付工具。小小的創新,大大的便利,但是看上去並不起眼。

▲螞蟻金服發展戰略 來源:前瞻產業研究院

然而,支付寶的電子支付是一把鑰匙,為螞蟻打開了普惠金融的大門,以花唄為代表的小額信貸業務橫空出世。這一次螞蟻又另辟蹊徑,經營小額信貸業務卻不靠套利賺錢。

很多人都用花唄,可是很少有人注意到,真正借錢給你的不是螞蟻,也不是阿裏,而是商業銀行。螞蟻旗下各個渠道放出的貸款,98%以上都交給了銀行。那麽螞蟻賺什麽?和支付寶一樣,還是服務費。

由此,螞蟻的經營模式一目了然, 她的“techfin”是和商業銀行共生,為商業銀行提供征信服務。優勢就在於沒有金融風險,因為真實的出貸機構不是螞蟻。這種模式讓監管機構放心,投資者安心, 所以A股上市的是“techfin”的螞蟻,而不是其他“Fintech”巨頭。

阿裏有沒有“Fintech”?當然有,比如持有銀行牌照的網商銀行,這才是貨真價實的金融機構。如果哪一天網商銀行上市修成正果,才是真正意義的互聯網金融革命,螞蟻還沒有這麽大能量。

2

螞蟻憑什麽?

螞蟻的小額信貸業務一直存在爭議。不少金融精英人士,懷揣著金卡、白金卡、黑金卡,享受著VIP、VVIP的優質金融服務,卻對花唄這樣的平民金融憤憤不平——“螞蟻在賺窮人的錢”的善意滿滿,底色卻是“窮人也配有金融服務”的高高在上。

這種以善意包裝的優越感也可以理解,傳統金融自帶“嫌貧愛富”的屬性,再VVIP的金融人士也不會把買賣做成慈善。借出去的錢要收得回來,這是金融服務的出發點。

怕窮人還不起可以理解,卻說成窮人不需要金融服務,那就是豬油糊了心竅。窮人也不是歲月靜好——誰沒有個三災五難要資金救急?誰不需要騰挪周轉資金滿足一下小確幸的消費?小微企業就不需要貸款開展業務、維持經營?

傳統金融業隻服務了20%的人和企業,不是出於讓弱勢群體遠離金融風險的善心,而是無法下沉的技術瓶頸。窮人沒有大額資產和高收入、小微企業沒有大單的流水,所以,傳統的征信技術難以收集到弱勢人群的信用信息。

傳統金融看不到的信用信息,互聯網看得到。淘寶、天貓上的一買一賣,支付寶上的進進出出,金額不大,卻也是信用信息。互聯網從不遺忘,誰能把這些信用信息挖掘出來、整理出個眉目,誰就開采出平民金融的富礦。

螞蟻以科技的力量做到了。

螞蟻做得有多大?在移動支付領域,艾瑞谘詢發布的《2019Q4 中國第三方移動支付季度數據報告》顯示,2019 年第四季度,中國第三方移動支付交易規模約為59. 8 萬億元,同比增長13.4%。其中,支付寶占比過半,市場份額達55.1%。

在香港披露的信息,支付寶全年處理了相當於19萬億美元的資金,是PayPal的25倍。

然而,令人意想不到的是,移動支付業務已經不是螞蟻的主營收入中占比最大的,小額信貸業務已經貢獻了主營收入的40%。花唄、借唄的規模均已突破萬億。

以規模論,螞蟻的平民金融不可小覷。這並不讓人感到意外——20%的精英市場VS 80%的平民市場,誰是中國金融產業的未來?

以風險論,花唄近期的不良率僅為1%,曆史最高紀錄出現在2017-2018年度的1.32%。很多人不相信螞蟻的不良率能夠控製的如此低,因為他們不相信窮人的信用和科技的力量。

然而,事實不會動搖。信不信是主觀的,人們曾經不信地球是圓的,不信人是從猴子進化出來的,科技和創新的力量從來都是在質疑的目光中成長起來的。

螞蟻憑什麽能賺錢?憑借的就是科技的力量。

3

螞蟻值不值?

知道了螞蟻是什麽、憑什麽,再來討論68.8元的發行價值不值才有意義。估值計算公式不是秘密,誰都可以拿出來算一下。四則運算不是本文想要討論的問題,值得關注的是我們的A股缺什麽、螞蟻未來的成長空間和風險。

資本市場也是市場,價格源於稀缺性的規律是一樣的。大A股缺什麽盡人皆知——缺優質資產,尤其是有科創含金量的優質資產。

茅台肯定是優質資產,香不香?很香。業績優良、品牌價值高、獨占稀缺性等等,可是茅台領跑反應出了A股市場的尷尬。指望茅台未來的市場成長有多大?全中國人每天二兩茅台?全世界都喝上茅台?都不現實。

茅台應該繼續香下去,這個品牌積累了多少年、多少代中國人的心血付出,這是曆史的遺產。但是隻有曆史遺產是不夠的,資本市場需要更多的未來空間。

螞蟻的科技之路通向了未來。支付寶APP有10億活躍會員,這是未來。讓窮人、小微企業得到金融服務的普惠金融,這是未來。科技服務金融,這是未來。企業的成長隻有和市場的成長高度相關,才有成長的空間。

回顧中國互聯網產業,始於質疑,終於驚喜。在一片質疑聲中,中國迅速成為世界上最大的電商之國。誰能料到,互聯網技術幾乎重塑了整個傳統零售業?泛娛樂業、新媒體行業莫不如此。

中國的傳統產業觸網則生、離網則死,是明顯的事實。在和網絡的“生離死別”中,多少企業邁向了風口,多少企業從此黯然?

今天,互聯網和金融的聯姻已經勢不可擋,螞蟻作為A股市場互聯網金融一哥,勢不可擋。白酒行業一哥的茅台,眾人雲“真香”。

難道互聯網金融,還不如傳統得不能再傳統的白酒業?1688的茅台,你覺得不貴,68.8的螞蟻怎麽就貴了呢?單純從價格角度比較,還真不見得算貴。

當然,認可螞蟻的價值,不等於要熱炒賺快錢。穩步慢牛,可能是螞蟻小短腿未來的節奏。想賺快錢的火中取栗,螞蟻的68.8可能不值。

另外,也要認識到,螞蟻的業務模式也存在著不確定性風險:

首先,“techfin”為商業銀行打工賺服務費,利潤增長高度依賴規模,而不是利潤率。螞蟻到這次上市已經達到了很高的規模,未來的規模成長速度會不會放慢,是有待觀察的?穩和快之間的潛在矛盾是科創企業永遠無法回避的主題。

其次,螞蟻的業務集中於國內,她的未來表現取決於中國市場的經濟表現。而她能不能實現業務的國際化,則取決於國際環境。長遠看無疑是樂觀的,但目前還有一定的變數。

第三,中國金融領域的未來格局還有很多不確定性。目前來看,螞蟻在電子支付領域的半壁江山不可動搖,最大的疑問來自人行數字幣的免費支付如果成真,那麽支付寶的服務費收入會不會受到影響。

而互聯網金融尤其是小額信貸領域,還處於山頭林立、各有所長的紛爭格局,螞蟻是否能夠領跑賽道,是要打上問號的。

因此,對螞蟻的前景整體樂觀,卻也不能盲目,“值不值”的問題要始終擺在投資者的議事日程上。投資沒有躺賺,隻有持之以恒的觀察、分析和判斷才能取得成功。

總之,對大型科創企業,中國大眾要多一點善意和期許,少一點葉公好龍的矯情。嘴上都喊科技創新如何如何重要,可是科創企業真來了,一個個都給後媽臉。

昔日阿裏、騰訊、拚多多等等上市,多少專業人士都要來一句“估值過高”才顯得內行。可是,葉公和唐僧,隻有一步之遙。多少看不上BAT的“內行”預警了暴風、樂視之流的妖精?

該賺的錢不賺,不該賠的錢賠了,這就是韭菜園子的起源。

史上最強IPO!每股68.8元的螞蟻到底值不值?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy