近期新能源汽車股票暴漲可謂點燃了投資者的熱情,首先我們看看再10月14日的美股市場,中國造車新勢力的表現。

來源:華盛證券

由李斌掌舵的蔚來汽車實現了近23%的漲幅,而小鵬汽車漲幅也有11.97%,理想汽車漲幅達6.95%。

值得一提的是蔚來在2019年10月份,股價一度跌至1.19美元曆史最低,這股票在短短的一年多時間裏,股價飆漲逾21倍。市值超過357億美元。蔚來市值已經超過福特汽車、法拉利等,其中福特汽車。蔚來也超過上汽集團市值,成為我國第二大市值汽車股。

那麽我國第一大市值的汽車股是誰呢,當屬王傳福創立的比亞迪了,我們來看看比亞迪的股價走勢。

來源:華盛證券

比亞迪港股在10月15日盤中股價創下曆史新高的143.5港元,縱觀2020年年初至今,累計最大漲幅超過250%。

而比亞迪股價強勁表現也讓投資大師巴菲特賺的盆滿缽滿。

巴菲特早在2008年拿出2.32億美元(約18億港元)買入比亞迪約2.25億H股,而如今這2.25億H股如今按照134港元計算約為311億港元,也就是說巴菲特老爺子12年的時間在比亞迪賺了超過16倍收益!

巴菲特対比亞迪的持有很有耐心,這12年從未減持,我們通過wind統計的截至2020年6月30日的數據可以看到,伯克希爾目前仍持有2.25億股比亞迪H股(約占總發行普通股8.25%)。

來源:wind

那麽在比亞迪實現了股價巨大的飛躍之際,究竟當下該如何看待這家我國新能源龍頭公司,未來還有多大的上漲空間呢?

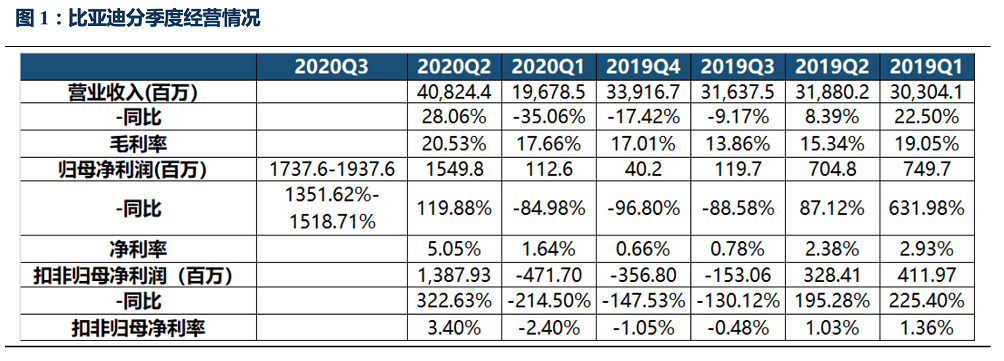

一、大幅上調業績預告,前三季同比增長最高128.67%

比亞迪股價上漲的第一個催化因素當屬業績的暴增。

根據比亞迪最新的公告,其上調了前三季度的淨利潤預告,預計在2020年Q1至2020年Q3實現歸母淨利潤為34億元至36億元,同比增長達115.97%-128.67%。

這也較此前預告大幅提升(此前預告Q1-Q3利潤28-30 億,同增78%-91%)。而預計Q3單季度歸母淨利潤為17.38-19.38億,同比增長1352%-1519%,環比增長12.12%-25.02%。

來源:東吳證券

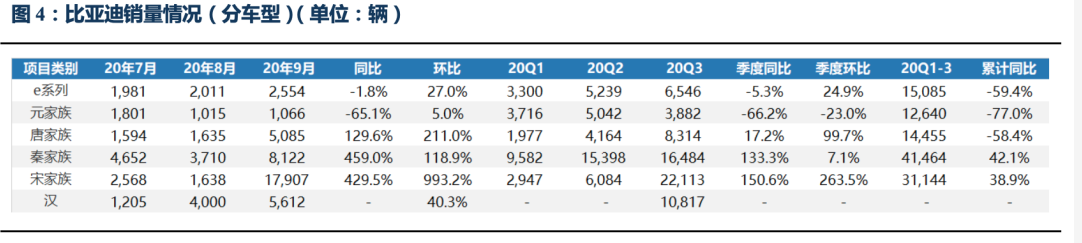

二、漢、唐銷量強勁,盈利能力超預期

而從比亞迪的具體車型銷量來看,漢、唐的銷量增長非常強勁。

漢7月上市,產能逐月爬坡,9月銷量5600輛,環比增長超過40%,Q3合計銷量1.08萬輛,已然成長為爆款。

預計比亞迪漢單車毛利率30%左右,盈利能力好於預期。

目前漢EV因刀片電池和碳化矽材料短缺,短期一定程度抑製放量,後續漢仍具備持續放量潛力。唐DM上市帶來新增需求,9月唐家族銷量5,085輛,環比增長211%。

新版唐采用DM4.0係統,預計單車毛利率20%以上,帶動整體盈利水平提升。

來源:東吳證券

那麽比亞迪漢如何做到了在高端轎車市場突圍?

傳統觀念是自主品牌在高端轎車領域缺乏足夠的產品力和品牌力,難以與合資品牌相競爭,因此通常車型銷量低、生命周期短。

漢EV定價22.98-27.95萬元,漢DM定價21.98-23.98萬元,有很強的產品力和高性價比,相比主要的合資車企的競品車型,漢有幾點明顯優勢:

1、中大型車型尺寸,長軸距空間體驗感更好;

2、長續航高性能,純電車型3.9秒百公裏加速,NEDC續航605km,插電車型4.7秒百公裏加速,且基於全新的DM-p平台打造,不僅性能更高,且具有更好的平順性及燃油經濟性;

3、高顏值和豪華內飾,基於Dragon Face設計語言,外形時尚大氣,內飾用料紮實,真皮、真木及智能音樂座艙打造豪華舒適感;4、首款搭載刀片電池的新能源車,且刀片電池安全性能極高已經逐步成為消費者主流認知。

來源:網絡,圖為王傳福交付漢給予福耀董事長曹德旺

三、刀片電池產能擴張順利,電子業務景氣

比亞迪除了新能源車業務,還有新能源動力電池業務以及電子業務。

首先三季度電池裝機迅速恢複,刀片產能擴張順利。在Q3電池動力及儲能裝機合計3.27gwh(預計動力裝機2.5gwh,儲能0.7-0.8gwh),同比增長38%,環比增長32% 。

其中9月比亞迪動力電池及儲能裝機1.27gwh,同比增長59%,環比增長34%,持續明顯恢複。

目前刀片電池產能迅速投放滿足漢的需求,預計下半年宋Plus和秦EV均會切換刀片鐵鋰電池,單車盈利改善約 3000 元。後續刀片電池有望加速推廣,進一步推動車型降本,改善盈利。預計比亞迪刀片電池產能年底達13gwh,明年再擴13gwh。

另外在2020年下半年新機發布潮,電子業務景氣度向好。

預計2020Q3電子業務貢獻利潤12-14億,環比預計提升20%。在2020年三四季度為新機發布潮,行業需求逐步回暖,預計Q4行業景氣度將進一步提升。其中在今年蘋果產業鏈突破新的產品線,三季度產線逐步投產開始放量,預期2021年比亞迪電子將成長為蘋果核心供應商。

同時公司專注行業中高端產品,盈利能力好於同行。

四、結語:新能源車市場巨大,多家機構看好比亞迪上漲

新能源車未來市場空間巨大,根據機構東北證券分析,全球每年8000萬輛汽車,單車平均價值15萬元,對應總市場空間12萬億元,假設電動化率50%,則對應電動車市場6萬億元。

而盡管比亞迪今年隨著旗下多款車型熱銷,股價實現較大幅度上漲,但機構仍然對其非常看好。

機構大華繼顯認為,由於中國將實施電動車2021-35年的計劃,在有利的政策和完善的充電基礎設施加持下,可以預計到2025年和2035年電動車分別占新車銷量的25%和50%。

同時該行將中國2025年電動車銷量預測上調19%至525萬輛,2021-25年的複合年增長率為36%。

比亞迪具有獨特電動車、動力電池一體化產研銷完整鏈條,給與其180港元目標價,相較現價約35%漲幅空間。

而招銀國際認為在我國最新《新能源汽車產業發展規劃》通過之下,對於公共服務領域使用新能源車支持力度加大,考慮到比亞迪為國內電動車龍頭,新技術新車型將開啟新周期,給與其160港元新目標價。

作為聰明投資者的你,又看好比亞迪的未來嗎?

風險及免責提示:以上內容僅代表本文作者的個人立場和觀點。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請谘詢專業投資顧問的意見。本文不構成任何投資建議,對此亦不做任何承諾和保證。

巴菲特暴賺16倍 這家中國新能源車巨頭還能漲多少?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy