作者| 貓哥

來源| 大貓財經

01

在王健林看來,一個億隻是小目標,不過普通人想要賺到一個億,到底有多難?

如果是月入一萬的上班族,不吃不喝純攢錢,至少需要833年。一輩子幹40年,怎麽著也得輪回20多次才行。

理論上來說,絕大多數人是完成不了這個“小目標”的。不過對常年盤踞在富豪榜前列的人來說,一個億的確是個小數字,無論虧還是賺,那都是分分鍾的事情。

比如被疫情坑慘了的LV創始人阿諾特和巴菲特老爺子,倆人身價都在這幾個月裏縮水了上千億,平均一天少了十幾個小目標,虧大了。

但也有生意越做越好的,比如拚多多的黃崢。最近四個月,這個80後的身家以每天10億元的速度迅速增長,前幾天以超過3200億的身家一度趕超了馬雲,成了僅次於馬化騰的中國第二大富豪。

如果你翻翻拚多多的曆史就更嚇人了,2015年9月,公司app剛上線,到目前,黃崢的個人身價平均每天增長1.9億,持續了1600多天,這個賺錢速度不光普通人難望其項背,就連微軟總教頭蓋茨、軟銀扛把子孫正義鼎盛時期也得甘拜下風。

這麽下去,當首富估計隻是個時間問題。可就在前兩天,他又來了兩個驚人之舉:一是卸任CEO,二是讓渡了不少股份,占比從43.3%下降到29.4%,折算下,差不多是140多億美元。

這些股份去哪了呢?一是成立了一個慈善基金,二是分給了公司的其他合夥人,三是把本來屬於某天使投資人的股份轉讓給後者。

為啥這麽幹呢?

可能他很清楚,“首富”在中國是個高危名號,低調對自己和公司更有益處吧。

02

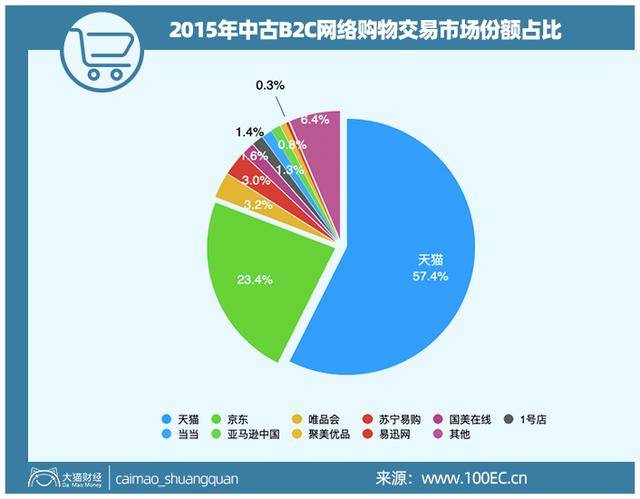

在電商這一塊,當之無愧的老大是阿裏,牢牢占據了一多半的市場份額。

在拚多多崛起的前夜——2015年,阿裏加上京東讓這個行業看起來很難有新巨頭出現的可能。

不過在這個全民攜手“消費升級”的過程中,處於“基層”位置的中小商家的聲音被忽略掉了,他們越來越發現,在淘寶上實現人生逆襲太難了。

就拿淘係的商家來說,整個平台上的店鋪和品牌分為七個等級,從7級開始權重逐漸降低。勢單力薄的1-5級品牌能分到的流量很少、不投錢就沒啥存在感,不得不尋找新的出路——

2015年,前身為上海尋夢網絡的拚多多正式成立。在接連拿到了IDG、騰訊等多輪投資後,黃崢彎道超車,先後搞出了“限時秒殺”、“砍一刀”、“拆紅包”、“百億補貼”等大動作。

在這個曾經依附微信野蠻生長的平台上,你能找到3.4一斤的橙子、4.5一斤的火龍果、甚至是幾毛錢就敢包郵的東西,簡直是橫空出世的價格屠夫。

靠著低到嚇人的價格+移動互聯的人際傳播,拚多多建起了一個簡單粗暴的體係——9.9包郵秒殺底層、百億補貼搞定中層,剩下的交給“砍一刀”和平台算法。

沒幾年就成了電商這潭“死水”裏最不安分的鯰魚。本來大家以為電商之戰早就終局,誰也沒承想還能殺出這麽一個攪局者。

03

很多人看了拚多多上的價格,感到很疑惑:平台上的商家能掙到錢嗎?

別說,還真能,而且掙得不少。不然商家為什麽願意去呢?

舉個例子大家就明白了,不少商鋪都是多平台運營,要承擔的成本主要有三部分:生產、運輸和銷售。

● 1、生產成本,同樣商家、同樣產品的話成本都是一樣的;

● 2、運輸成本其實差很多,因為拚多多的產品設計,所以大家都是看到一個東西想買了就下個單,不好打包下單,所以同樣400塊錢的東西,拚多多可能會發5個快遞,其他平台可能隻發兩個快遞,從快遞成本上看,拚多多可能更多;

● 3、那它為什麽便宜呢?最大的變數就是銷售成本。一般在商品標上架之前,商家最起碼得預留出30%的加價空間,無論是做廣告、買流量還是打折扣,都得在這裏麵扣。

到了這一步,不同平台之間的差別就大了。

在一些傳統的電商平台上,店鋪裝修要花錢、買排名和流量也要花錢,有時候還得開通各種各樣的付費營銷工具,不然的話銷量根本上不來,所以留下來的折扣空間就變小了。

有些商鋪為了爭取更多流量,就劍走偏鋒,比如刷單,之前還挺爽的,但前段時間好多刷單商家被通知要補繳稅款,最多的甚至要補交幾百萬,直接讓老板死心。

這也是沒辦法的事情,否則別說賺錢了、連虧本賺吆喝的資格都沒有。

而拚多多的流量分發機製則不太一樣——

它是以單個商品為核心,不設購物車、不搞店鋪運營,你就算願意燒錢,能開放給商家的廣告坑位也沒多少,還不如不專心打磨產品。

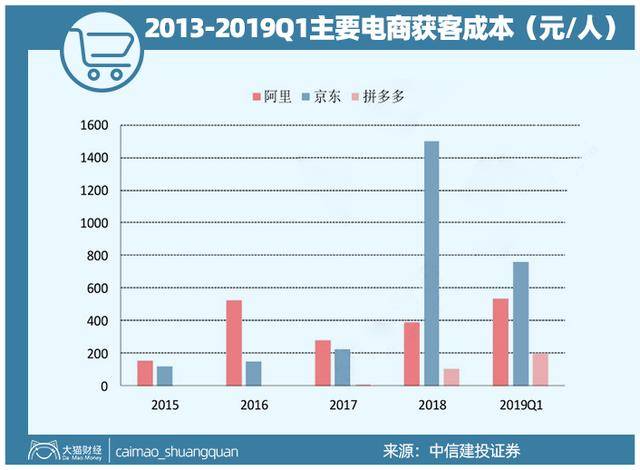

一旦有幸蹭到爆品的風口,平台算法會幫店鋪引流,再加上病毒式傳播提供的曝光度和潛在出貨量,拚多多的獲客成本可以維持在一個相當低的水平上。

同樣是30%的成本預算,拚多多商家花在推廣和流量上的錢要少上很多,這個額度就可以用來降價。

也正是因為這個原因,就算是加上無條件包郵的郵費,拚多多上的商家還是能常年維持85折的優惠力度,要不是怕擾亂經銷商體係、這個折扣還能在保證盈利的前提下更低。

最不濟的,還能把拚多多當成一個清庫存的渠道。省去了大頭的“裝修”花銷和營銷成本,過季、過氣的爆款打個折掛上去就行,靠著平台的推薦和引流機製,怎麽著都能多賣不少貨。

04

就靠這一招鮮,拚多多打算吃遍天。

雖說市值越來越高,但早年在產品問題上栽的跟頭實在太多,以至於現在人們提起拚多多還是忘不了那些神奇的“下沉市場”買家秀:

比如假一賠十的超熊/趈能和藍月殼牌洗衣液,便宜且量足的立日和翢牌洗衣粉,還有幾百塊錢一部的VJVJ手機,但凡市麵上有點知名度的牌子都在這裏開了“分店”,簡直是個山寨品大雜燴。

以至於不少人在朋友圈中跟邀自己“砍一刀”的朋友割袍斷義、劃清界限。

可在互聯網時代光鮮亮麗的表象背後,是300多個地級市、2000多個縣城、40000多個鄉鎮、660000個村莊。

中國從來都不是知乎體現的那個“人均985,年薪百萬,剛下飛機”的樣子;更不是小紅書體現的那個“一年之內炫耀自己買了法拉利的人比法拉利年產量還多”的樣子。

所以前幾年,大家對拚多多的看法基本兩級,一類人覺得很low,假貨太多,完全沒保障,另一類人——在五環之外、在6億多月收入1000出頭的人眼裏,他們的消費並沒有被降級,反而是因為有了拚多多而變得更便捷了——便宜又包郵的水果和電器,不也挺好嗎?

這就是中國的兩個圈層,誰也說服不了誰,但都是對的。

不過對於拚多多來說,還是希望破圈,所以不斷拉品牌進入,不斷發聲說自己早就進入了五環。

05

這有可能嗎?

對於拚多多瞧不上眼的人肯定覺得這就是宣傳稿。

有些人從業績舉證說肯定沒問題,反對的人說業績造假。

還有一些人質疑:如果拚多多不再補貼,就會被打回原形。

其實,如果你看看消費大趨勢,估計會更能理解拚多多。

日本學者大前研一,寫過《M型社會:中產階級消失的危機與商機》,講的就是中產的危機,經濟高速增長時,啥都不是事兒,一旦慢下來,各有各的難。

上世紀70年代,危機爆發,美國中產收入大減,貧富分化加速,之後日本經濟低迷,中產分化加速,貧富分化嚴重,所以像優衣庫這種低價平民品牌得以崛起,創始人柳正井一度成了日本首富。

其實,我們現在也麵臨一些新問題:收入越來越少,負債越來越多。從年初突遭暴擊的餐飲開始,影視、教育、汽車、服裝、外貿等行業輪番遭殃,今年上半年,號稱最賺錢的中煙國際的利潤,下降了50%,非常驚人。

煙酒不分家,連這個穩賺不賠的生意都開始收縮,誰又敢保證這種倒黴事將來輪不到自己頭上?收入降低的人越來越多了,負債表惡化逼著大家去尋找性價比更優的產品,拚多多一定是個選擇。

說白了兩句話:

● 1、前幾年大家可能都會給自己貼個“新中產”的標簽,經濟下行加上疫情,一些人還在苦苦支撐,很多人已經從“新中產”變成了“新窮人”,這個趨勢還在加速;

● 2、當初柳正井憑借優衣庫成了日本首富,過幾年黃錚憑借拚多多成為中國首富也很正常。

如果你留意一下,不少曾經精致的新中產搖身一變成了價格敏感型消費者,人們做起了微商、開起了直播,用拚多多的人越來越多了——

4月份的時候,第三方數據平台App Annie發布了2020年第一季度全球熱門應用榜單,拚多多的月活躍用戶數已經超過了淘寶;而前段時間公布的618期間訂單數據中,也比往年增長了119%。

疫情之下,一些企業倒閉,一些人失業,一些人降薪,盡管也有人沒受影響,但也對未來變得悲觀起來,改變了自己的行為——減少消費支出,不敢貸款,依賴存款賬戶中的數字來確保安全感。

畢竟在經曆了一番魔幻現實主義收入教育之後,怎麽把錢省下來才是所有人的真剛需。

不敢當首富?80後小夥每天掙1.9億,背後有難言之隱

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy