為何出現地攤經濟?

地攤經濟的背景就是經濟下滑,企業經營困難,工資等收入下滑,出現就業難。地攤經濟得到支持,從此小販和城管是一家,萬千失業人口也有了一個新的出口,創業,是再就業的一種形式。支持這種經濟模式。市場也出現了一大批“地攤經濟”概念股,不過我看了看這些概念股,的確是走錯方向了。比如小商品城、海寧皮城、銀都股份、茂業商業等等,是地攤概念股?

很多人可能沒搞明白,地攤經濟火爆,是不利於商業地產的,利好小商品批發類企業。因為你已經有一個成熟的市場在運作,市場門前300米,不交攤位費的,登個三輪,賣同樣商品。所以這部分企業,你不能說他們是地攤經濟概念股,相反,這些反而是利空的股票。即使這些企業承接了夜市攤位管理,就現在夜市攤位費用,高了,國家鼓勵就沒意義了,低了,這些上市企業也是沒什麽賺頭。所以,並沒有看到這些概念股短期受益於地攤經濟。長期,也許攤販賺錢了會買個商鋪吧!

真正地攤經濟概念股,可以從以下幾點思考:

1、 流動攤販的裝備——車輛。原來是三輪電瓶車,不過今天五菱汽車港股暴漲,是因為其推出了一款翼開售貨車。所以,這方麵可以算作地攤經濟概念股。

2、 從賣什麽著手。賣吃食,賣日用品,賣工藝品。比如豆腐祖名,肉罐頭,香腸,水產配送,比如玩具和創意家居,今天邦寶益智和德藝文創就走的不錯。這裏麵非常駁雜,我們也不能概括。總體上夜市地攤的銷售結構和賣場有區別,實惠便宜。

3、 互聯網金融。落地各種金融支付手段,還有一些小額貸款。一麵二維碼收錢,一麵賺利差。大家都知道,如騰訊、螞蟻金服等。如果說A股,如拉卡拉等能不能占據一些支付地位,尚未可知(拉卡拉等不能與支付寶和微信支付競爭,支付寶和微信隻要一個二維碼,對於地攤已經足夠便捷)

地攤經濟是有代價的。

同樣一頓飯,在地攤吃飽和在飯店吃飽是不同的價格。所以,實際上地攤如果興盛,會一定程度上壓縮商業地產的利潤。但是地攤經濟是有意義的,在商業地產上麵門麵高大,窗明幾淨的專賣店,價格一定更高。而地攤經濟成本一定更低。更低的成本意味著低門檻,廣就業。搞得好,未來小攤販也可以成功買入一間店鋪。從此告別風吹日曬。地攤經濟是辛苦錢。這個政策讓人感受到了溫度,對社會底層人的溫度。但是如果說這個政策能夠締造多少財富和上市公司。暫時還是想太多,看太遠。

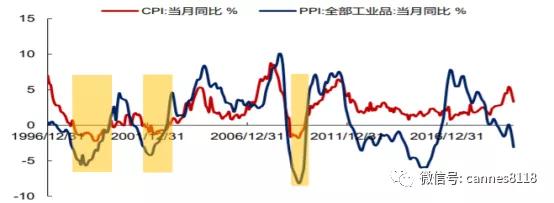

經濟學上,管這種價格持續下滑現象叫通縮。通俗的說,通貨緊縮就是物價、工資、利率、糧價、能源等價格不停頓的持續下跌,而且全部處於供過於求的狀況。

一,通縮

諾貝爾經濟學獎得主薩繆爾的通縮定義:價格和成本正在普遍下降即 是通貨緊縮。判斷某個時期的物價下跌是否通貨緊縮,大致有兩種方法,一是比較靜態方法,看通貨膨脹率是否由正 轉變為負,和這種下降的持續是否超過了一定時間,這是公眾普遍認為已經進入通貨緊縮的事後判斷方法。二是動態方法,當消費者物價指數 CPI 連跌兩季,即表示已出現通貨緊縮。

二,為何說通脹高峰剛過,就要進入通縮周期?

今年中國的 CPI 或呈“滑梯式”回落走勢,1月CPI超過5。4%,4月已經跌到3.3%,預計 5 月或 6 月 CPI 有望跌破 3%,三季度後或將跌至 2%以下,年底到明年年初將 降至 1%以下。CPI 持續下滑代表著物價的持續走低,同時,我們看到4 月 PPI 同比增速為-3.1%,說明工業品價格已經出現下跌,而上半年的國際價暴跌將增加輸入性通縮壓力,帶動全球 PPI 轉入負區間。同時,在疫情 後複工率恢複緩慢的情況下,工業生產將受到極大影響,未來工業品價格將受到進一步通縮壓力。

三,改革開放以來的三次通縮

改革開放以來,中國經曆了三次通貨緊縮。我們采用靜態評估方法,將 CPI 物價指數由正轉負且持續時間超過 1 個月為通縮的衡量,判斷出中國改革開放以來經曆了三次通縮,時間都持續長達半年以上。本輪通縮,我們判斷大概率會持續到年底。

四,三次通縮周期股市表現

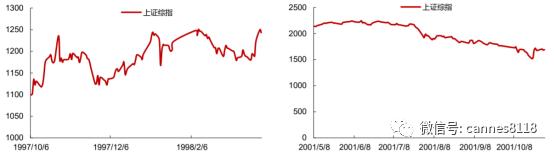

1,通縮前債強股弱,通縮後股強債弱

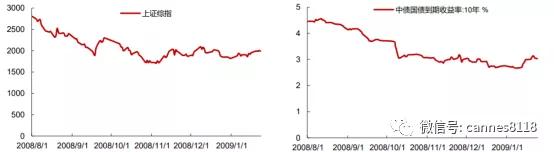

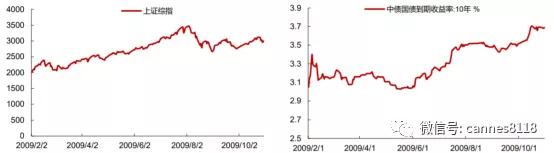

通縮出現前半年的時間中,股市表現弱於債市。通縮出現前半年,股市的表現相對較弱。基本符合目前的股市狀況。例如上證綜指僅僅在 1997 年 10 月-1998 年 3 月這段時間內維持震蕩上行的趨勢,而在 2001 年 5 月-2001 年 10 月以及 2008 年 8 月-2009 年 1 月 這兩段通縮之前的時間內,均處在持續下行的走勢之中。反觀債券市場,則走出了一輪債牛。從可觀察到的 2008-2009 年的數據情況來看,10 年期國債收益率大幅下行,從 4.5%左右下降至 3%附近。在物價下降的初期。企業盈利往往會 迅速惡化,同時由於流動性未釋放、逆周期政策未發力,此時資本往往會以避險為主,債券將成為最優的配置資產。

下圖:1998-2000 年通縮前股市的表現

下圖:2001-2002 年通縮前股市的表現

下圖:2009 年通縮前股市的表現 下圖:2009 年通縮前債市的表現

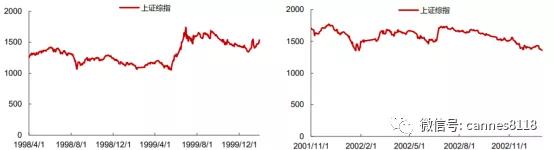

2,通縮進行時,股市表現往往強於債市。

正式進入通縮後,股市在強刺激政策的推動下往往表現尚可。上證綜指在 1998 年 4 月-2000 年 1 月、2009 年 2 月-2009 年 10 月均錄得正的漲跌幅,僅僅在 2001-2002 年在震蕩過後出現小幅下 探。反觀債券市場,則進入到了熊市。2009 年 10 年期國債收益率大幅飆升,從 3.1%左右一路上升至 3.7%左右。隨著 流動性釋放逆周期政策的落地,企業盈利下滑趨緩,股票市場往往會從底部回升。資金逐步回

下圖:1998-2000 年通縮時期股市的表現 下圖:2001-2002 年通縮時期股市的表現流風險資產使得債券市

下圖:2009 年通縮時期股市的表現 下圖:2009 年通縮時期債市的表現

3,通縮前後政策刺激和逆周期行業表現較好

根據美林時鍾的結論,通脹回落階段債券、金融、醫藥、公用事業和可選消費表現較好。根據美林時鍾的結果, 經濟下行、通脹下行的階段,大類資產的排序是:債券>現金>股票>商品。債券在此前的數據實證中,處於在進入通縮之前表現相對較好,進入通縮後表現反而不如權益市場,因此和美林時鍾的結論有一定的差異。根據美股的數據實證, 金融和可選消費行業作為利率敏感性較高的行業在衰退到複蘇、通脹觸底回升的階段表現較好,醫藥和公用事業在滯漲到衰退、通脹下行的階段表現相對良好。不過,美林時鍾映射到 A 股市場在最近幾年來看效果一般,行業的指導意 義不如美股那麽有效。

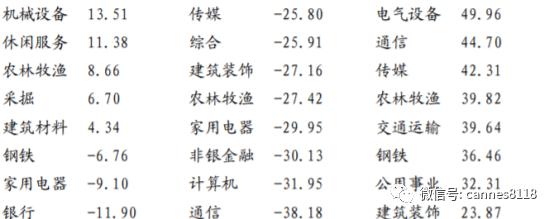

通縮前半年的時間內,汽車和公用事業的表現普遍較好,建築建材、機械設備、家電、汽車和房地產在財政發力的後兩輪通縮前期表現較好。中國曆史中三輪通縮前半年的時間內,汽車和公用事業的漲跌幅均居所有行業中的前列 (2000 年前由於沒有完整的行業指數,所以用股票漲跌幅中位數衡量行業的總體情況)。

根據此前對於通縮的經濟背景的分析,2001 年和 2008 年這兩輪通縮吸取了此前 1998 年的經驗教訓,財政刺激依次加強,從增發國債到四萬億放水。當前國內針對潛在麵臨的通縮壓力,可能采取的政策手段是以財政政策刺激為主,貨幣政策調節為輔,既避免傳導機製不通暢導致的流動性陷阱,又避免大水漫灌後的通脹高企。因此,後兩輪通縮前期的行業表現更加具有參考意義。

在後兩輪通縮前的半年中,機械設備、建築建材、家用電器、汽車、房地產和公用事業的漲跌幅居所有行業中的前列。這些行業漲跌幅居前的主要原因在於在進入真正意義的通縮之前,資本市場往往會預期出台一係列逆周期刺激的政策。例如 2001 年政府報告及十五規劃中對於機械、汽車、建材及建築等行業重點企業技術改造的支持,以及 2008 年底對於家電、汽車下鄉的大力扶持。較強的政策預期或超預期的實施效果都對相關行業板塊行情形成一定的催化。

4,行業板塊在通縮周期表現

通縮期間,食品飲料和房地產的表現普遍較好,醫藥生物、食品飲料、休閑服務和房地產在財政發力的後兩輪通縮前表現較好。中國曆史中三輪通縮期間,食品飲料和房地產的漲跌幅均居所有行業中的前列(2000 年前由於沒有完 整的行業指數,所以用股票漲跌幅中位數衡量行業的總體情況)。正式進入通縮之後,政策刺激的力度加強,悲觀預期逐漸開始扭轉,部分成長行業開始嶄露頭角,如 1998 年的計算機

(1)通信

(2)傳媒

(3)國防軍工

(4)2009 年的電子

此外,根據美林時鍾的數據,傳統意義上通縮後表現比較好的醫藥和消費在 2000 年後的兩次通縮中得到了印證,食品飲料、醫藥生物和休閑服務的漲跌幅在所有行業中排在前列。

下圖:中國通縮時期行業表現

5,股票等權益類資產無懼通縮,配置需“逆向”思維

權益無懼通縮,當下是最佳的配置時點。根據中國曆史上三次通縮後的大類資產表現來看,權益市場在通縮前表 現不佳,但真正進入通縮之後反而容易出現上漲的行情。出現這樣現象的背後原因主要是隨著流動性的改善和逆周期 政策的發力,上市公司整體盈利能力下滑速度減慢,股票市場的表現會好於通縮前。此外,通縮的表現在於實物資產 的價格下跌,金融資產的相對價值也會逐漸凸顯出來。

當前從 CPI 和 PPI 的數據表現來看,PPI 有很強的通縮壓力, 而 CPI 正從高位回落,未來半年逐步逼近分界線 0 附近。從通縮的領先指標來看,機構投資者對通縮的預期也較強。我們判斷短期權益市場在通縮預期升溫的背景中雖有波動,但隨著預期減弱,通縮臨近或真正進入通縮之後,權益的表現會和曆史中一樣並不遜色。

行業配置需要“逆向”思維。

“逆向”思維具有兩層含義:通縮前逆下行和通縮後逆周期。通縮前,政策刺激的預期比較強,政策出台對衝下行的行業需要重點關注,如曆史中表現相對較好的建築建材、機械設備、汽車、家電和 房地產。通縮之後,逆周期的行業表現相對較好,如醫藥生物、食品飲料和休閑服務。通縮前後,“逆向”思維的配置 策略需要重點關注。其次,進入通縮之後,政策刺激的力度加強,悲觀預期逐漸扭轉,部分成長行業開始嶄露頭角, 也可作為進攻的方向之一。

最後說大盤,A股依然在向上突破蓄勢過程中,板塊依然是輪動的。醫療健康、傳媒、互聯網、消費電子製造依然是主流板塊。把握住核心股票,不要去撿便宜,買垃圾股,也不要關注那些每年個位數利潤增幅的企業,他們雖然不一定跌,但可能長期橫盤,熬死你,急死你!

地攤經濟是有代價的,行業配置需要“逆向”思維

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy