瘋狂的"石頭"又來了!暴漲40%,影響太大了

近日,鐵礦石短暫回調後再次快速反彈,主力合約創2019年8月初以來的新高。

而從4月份開始,鐵礦石便開始一路上行。截至目前,鐵礦石期貨從4月初低點(542元/噸)每噸上漲了215元,不足兩個月的時間,漲幅高達40%以上。

鐵礦石年內最大漲幅突破40%

6月2日,國內期市收盤多數上漲,其中鐵礦石呈高位震蕩態勢,早盤一度跌逾2%後,午後震蕩拉升漲逾1%。截至收盤,鐵礦石主力合約收漲0.07%報757元/噸。

就在昨天,鐵礦石剛剛觸及近十個月以來的階段高點。4月2日,鐵礦石主力合約盤中一度觸及542.00元/噸的階段低點,隨後便開啟了流暢的上漲之路,並在6月1日盤中觸及775.5元/噸,創下該品種2019年8月1日以來新高。

截至今天,過去兩個月,礦石商品期貨最大漲幅達到43.08%,僅二季度以來漲幅已超過30%。

消息麵上,6月1日下午,中國鋼鐵工業協會副秘書長王穎生同淡水河穀集團全球鐵礦石銷售總監麥禮仕等舉行電話會議,對目前淡水河穀的生產運營情況、應對疫情采取的相關措施等問題進行了溝通。

淡水河穀在會談中表示,目前集團采取了各項保障措施應對疫情,其生產經營正常進行,未受疫情影響,今年生產計劃目標不變。

另外,因受新冠疫情影響,除中國以外的其他國家需求下降,預計2020年發運到中國的鐵礦石數量較2019年有所增加。

供需矛盾緊張

事實上,受新冠疫情影響,全球鐵礦石需求較為低迷,為何近期表現強勢?對此,市場普遍認為是受供需關係影響。

東海期貨研報指出,鐵礦石期貨之所以漲勢如此迅猛,主要是受到兩大市場傳聞影響。一是巴西淡水河穀(Vale)受疫情擴散衝擊,不得不關閉位於巴西伊塔比拉(Itabira)地區的三個主要礦山(Caue,Periquito與Conceigao),導致全年鐵礦石產量目標下降2000萬噸。

5月29日,有消息顯示,巴西礦企Vale將會進一步下調年度產量至2.92億噸,此消息一旦證實,意味著這是2020年以來VALE第二次下調年度目標量。

值得注意的是,長期以來我過鐵礦石對外依存度極高。公開資料顯示,我國鐵礦石對外依存度超過80%,其中主要進口國為澳大利亞、巴西、南非、印度。

二是唐山市發布的6月份空氣質量強化保障方案,將對績效評價為C級的鋼企,分區域按影響執行減排措施,導致鋼鐵供應減少與價格上漲,間接推高鋼鐵主要原材料——鐵礦石價格。

報告認為,相比此前遊資利用市場傳聞炒作鐵礦石期貨獲利,此次鐵礦石期貨上漲的主要推手,是大量鋼鐵企業的買入套保操作。

國投安信研報認為,鐵礦石等黑色係商品會受到“領頭羊”成材走勢的影響。近日,市場再次傳出唐山鋼廠6月限產加嚴的相關消息,使得成材迅速企穩反彈,對鐵礦石等黑色係商品起到一定助推作用。

且後期若唐山限產落地執行,有益於成材價格和鋼廠整體利潤水平的穩定、提升,在環保邊際有所放鬆的背景下,全國其它地區的積極提產,會一定程度抵消唐山單個地區限產而產生的影響,且不排除需求繼續上升的可能。

疫情對不同的國家造成的影響存在時間差,在國內複工複產逐步推進的背景下,鐵礦供應的主力國家才剛剛進入疫情影響期,造成了供需的階段性失衡,推動鐵礦石價格不斷上漲。數據顯示,今年錢四個月,國內生鐵產量2.78億噸,同比增長1.3%。國內鋼鐵積極補庫,鐵礦石需求仍然強勁。

中金公司表示,鐵礦石受益於供需的雙重改善;鐵礦石供應在疫情發展中受到運輸裝卸的幹擾,而中國需求的持續改善使得鋼廠不斷加大產量來滿足下遊,隨之鋼廠和社會流通領域補庫積極,基本麵維持偏緊的狀態,因而支撐了鐵礦石價格的上漲。

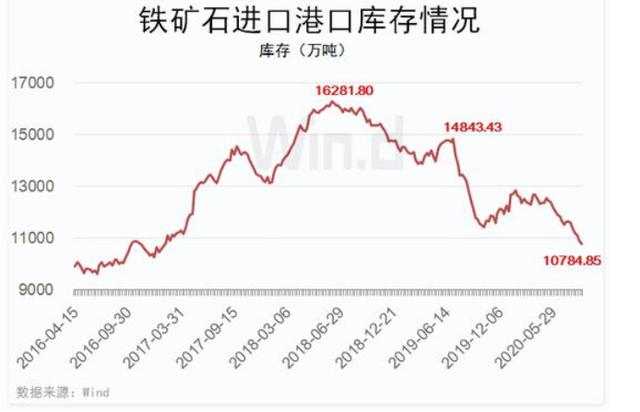

Wind數據統計顯示,最新一期進口鐵礦石港口庫存報10784.85萬噸,創2016年10月28日以來新低。

澳大利亞欲加大對華出口

據我國有關部門發布的數據,今年4月中國的鐵礦石進口量為9727萬噸,創下今年最大單月進口量。

其中,澳大利亞是我國鐵礦石最大供應國。數據顯示,去年中國從澳大利亞進口的鐵礦石累計達到6.65億噸,占中國市場份額的62.21%。對於澳大利亞而言,中國鐵礦石市場同樣重要,澳大利亞3月份鐵礦石出口增長中,其增量有90%發往中國。

另一方麵,中國海關總署公告稱,從6月1日起,將現行的對鐵礦石逐批進行檢驗調整為按企業申請實施,並強調在必要時,中國將實施監督檢驗、開展有毒有害元素含量監測。

相關的人士分析著,這項措施將會促進鐵礦石的通關速度。此外,對澳方這樣的鐵礦石大國會更加有利。中國這次的經濟刺激也使鐵礦石的出口量達到了巔峰,預計將導致澳大利亞鐵礦石出口超過1000億澳元。

麵對現在高盈利的利潤,澳大利亞的鐵礦石巨頭開始動心,致力於擴大與中國的合作,國際資本對鐵礦石市場非常樂觀。

鐵礦石價格2019年上演“過山車”

由於港口庫存已經持續低於1.1億噸的水平,當前的庫存水平和2019年的庫存狀況非常相似,市場不免有看到900的聲音,鐵礦除了低庫存,巴西疫情新增確診人數持續攀升也是市場普遍擔憂的主要原因。

過去的2019年,鐵礦石同樣因供需關係影響上演了“過山車”行情。

據Wind,2019年上半年,淡水河穀潰壩事故,疊加澳大利亞颶風天氣,最終造成當年上半年主流礦山超預期減產。再加上國內限產放鬆,鋼廠加速開工,推高鐵礦石需求,最終導致2019年上半年鐵礦石供不應求。

當時鐵礦石商品期貨從2018年12月3日不足450元的低點一路攀升,並於2019年2月初站在600元上方。在經過了兩個多月的區間震蕩後,鐵礦石從2019年4月19日613元/噸的低點發力,開始大幅攀升,並於當年7月16日升至924.5元/噸的階段高位,至此其年內漲幅已達86.96%。

2018年12月3日到2019年7月16日,鐵礦石商品期貨最大漲幅更是達到了106.36%。但高點過後,整個供需關係開始出現逆轉。

從2019年下半年開始,先是淡水河穀積極推動礦山複產,澳大利亞也恢複正常發送,再加上國內限產加碼,最終導致鐵礦石大幅下挫。

2019年8月28日,鐵礦石盤中一度觸及571元的階段低點。以2019年7月16日的盤中高價計算,僅僅一個多月的時間,鐵礦石區間最大跌幅38.24%。

基本麵短期良好

國投安信期貨認為,在不發生疫情、礦難、天氣等突發事件情況下,預計二季度全球鐵礦石總庫存同比下降約848萬噸;其中,總供給同比減少2583萬噸,總需求同比下降約1735萬噸。

對於國內,目前全產業鏈庫存已降至近年低位水平,估算6月總庫存仍可能繼續下降約500萬噸,將使得供需關係進一步趨緊,預計國內基本麵短期仍將保持良好,對鐵礦石價格形成一定支撐。

中金公司表示,鐵礦基本麵從全年的角度仍然維持短缺的緊平衡狀態,而供應的幹擾從三季度到年底應該會得到逐步緩解,我們預計3個月,6個月,12個月的價格預測為88美元/噸,84美元/噸,80美元/噸。

供需基本麵偏緊局麵將緩解

展望後期,隨著海外礦山產能恢複性提高,國內產能利用率可能自高位有所回落,在不發生突發事件情況下,從下圖中可以看出,後期供需基本麵偏緊的局麵將有所緩解。

因此,國投安信期貨仍高度關注巴西疫情等突發事件,若對供給產生實質影響,則會打破之前平衡結構,將驅動鐵礦石表現出高彈性的走勢。

對於供需拐點,中泰證券研報分析,需求端隨著國內雨季逐步來臨,旺季趕工高強度需求將逐步向正常淡季切換。雖然下半年基建強度較上半年有所加強,但單一要素較難對衝前期集中趕工回歸後形成的高低落差。庫存下降幅度開始逐步放緩,預計下月開始更加明顯。

中原期貨研報提醒。供應邊際緩解,超強需求迎來政策製約,供需拐點隱現。供應端方麵,澳洲發運回升幅度擴大。

巴西方麵,由於Vale為了彌補前期發運不足發貨量大幅攀升,周度發運量創今年以來新高。發運端高頻數據出現明顯轉折,供應出現緩和跡象,但整體供應偏緊局麵仍未改觀,需持續跟蹤發運及到港情況。

需求端方麵,鐵礦港口庫存下降幅度再次超預期,需求端持續強勢,隨著高爐限產及下遊淡季來臨,預計鐵礦需求高點已現,需求進一步提升空間較小,且短期有邊際轉弱預期。

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy