深圳“炒房”扒皮鏈調查:大V洗腦,交錢入會

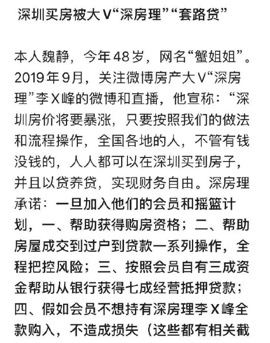

人人皆可買房,直到財務自由30萬兩年就變200萬某大學生在深圳半年買千萬房產微博大V深房理所講的誘人買房致富故事,讓身在江蘇的魏靜(微博名7蟹姐姐)和身在河南的楊喬心動不已。

兩人雖身在天南地北,但都做了同一件事,加入了深房理的粉絲會員社群。她們的目標是買房致富,但在獲取任何和買房相關的服務之前,她們需要先繳納會員費、谘詢費、手續費等。

然而,等待魏靜的卻是各種套路的層層盤剝,連她剛買的價值728萬元房產,也因資金鏈斷裂而被法院查封;楊喬雖然及時醒悟並中止買房,但也損失了上萬元。

懷著在深圳炒房致富的夢想,為何卻一步步淪為各種套路的盤剝對象,最終落得錢房兩空?這其中是否隱藏著不為人知的利益鏈?

圖片來源:深房理微博截圖

1

買了套房,最後被剝了一層皮

據《每日經濟新聞》記者了解,微博粉絲達上百萬的深房理,500人的會員微信群就不下6個(楊喬在第5群),裏麵有著眾多做著炒房致富夢的魏靜和楊喬。

而事實上,會員費、谘詢費、手續費僅僅隻是整個炒房致富鏈條中最小的誘餌。

魏靜告訴記者,為了獲取資格買到房,她接受了深房理助理提供的建議服務,包括落戶、購房名額、選房、找小貸公司墊資等,其中每一個環節都需要在中間商身上花錢,而且越往後抽成的中間商越多。

用魏靜的話來說,買到一套房,最後被剝了一層皮!

但讓魏靜萬萬想不到的是,脫層皮還隻是前奏,她價值728萬元的房產,才買了不久就 被查封,起因是她買房過程中因為各種中介費用中間人層層撥皮被榨幹了最後一滴血。

《每日經濟新聞》記者以購房者身份先後加入幾個地產微博大V的投資社群,發現所謂的買房致富大致分為三個步驟:第一步,忽悠房價暴漲、吸粉粉絲;第二步,收會員費,通過中介向購房會員放高利貸;第三步,通過霸王借據和官司訴訟等方式,迫使會員資金鏈斷裂,最後會員所買的房產也被他們納入囊中。

一位主理過上述操作的微博大V向記者表示,上述三個步驟已經成為炒房圈裏的潛規則。而所謂的炒房實現財務自由,實際上最終會使得炒房者人財兩空、負債累累、檔案存汙。

圖片來源:深房理小程序會員登記截圖

而現實中,炒房者所遭遇的套路又何至於此。

記者以消費者身份從深圳當地幾家中介公司了解到,一些地產微博大V和中介公司、小貸公司之間,已經形成了一個縝密的貸款利益鏈條:抵押中介墊資付全款借殼辦理經營貸還墊資拿到房本還貸款再拿新房本抵押

首先,他會對炒房者的現有的資金狀況進行全麵調查了解,深房理專門為此開發了一套小程序,讓會員們填寫諸如資產、收入、資源等方麵的情況。

隨後,在一套行雲流水的程序中,中間參與的各方都可以雁過拔毛,甚至還能因為合同的精心設計而免於責罰。這其中,隻有購房者存在信譽、資金的各種潛在風險,最後走入死局。

《每日經濟新聞》記者多次嚐試聯係深房理,但截至發稿一直未有回複。不過深房理曾在5月26日發布長微博全盤否認幫助外地人辦理婚票等事宜。

2

夢想炒房致富,卻不料陷入各種套路

誘惑人心的,與其說是深圳的一套房,不如說是這套房背後的發財美夢。

身在河南的楊喬,最初絲毫沒有在千裏之外的深圳置業的想法。有一天無意進入了深房理的直播間後,楊喬便被深圳房價7年翻番、30萬兩年就變200萬等說法,以及無數炒房成就富翁的案例所打動。

甚至還有粉絲在《深房理會員來信合集》中這樣描述,我如癡如醉地看完了理總的所有文章,我絕不能讓兒子重蹈我這一代的覆轍,我要給兒子在深圳買房!

楊喬動心了,於去年國慶節期間花錢進了深房理的微信群。此後,每天看到群裏曬新房本和各種成功案例,同時猛推合夥買房概念。

合夥買房,就是幾個人合夥湊首付,找一個有購房資格的代持人,代持人可以不出資金,按5%來代持股份。以500萬的房子為例,一共5人,湊齊150萬首付,每人出30萬就行了,就能拿下一套房子。剩下的錢,半年後可以去銀行申請裝修貸抵押貸、創業貸,然後以貸養貸,等房價漲。楊喬說。

深房理推出的合夥買房概念

楊喬告訴《每日經濟新聞》記者,首付不夠、資格沒有,在合夥借名買房中都不成問題,所以今年趁著五一假期,她直接飛到了深圳去辦理相關貸款手續。

當時小漁(深房理助理)給她介紹了一家名為深圳貸貸通的信息谘詢公司,為的是解決首付問題。

在貸貸通的辦公室,楊喬和一名李姓業務員簽了一份30萬元的貸款居間協議,同時交了3000元的定金作為2%的貸款手續費的一部分。其後,李姓業務員居然聯係平安銀行的貸款專員,來跟楊喬辦理貸款,從下載平安銀行APP開始,申請保單貸。

最初跟我說到深圳辦,可以低利率貸款。但結果是在平安銀行辦、用APP辦,那我為何要大老遠飛過來?楊喬察覺出這其中的異樣後來果斷表示:要再考慮下,不貸款了。

而這個決定也讓楊喬及時止損。但什麽都沒得到,算上3000元微博會員費,3000元貸款中介費, 1000元的社保手續費,以及已經交了的9個月社保費用,我前後已經付出了約1.6萬元,還不包括到深圳所花的費用。

楊喬告訴記者,那些真正做了合夥借名買房,或者通過深房理其他渠道買房人,花的錢何止5位數。

相比楊喬而言,魏靜則是在炒房致富的美夢中越陷越深的人之一。

首先入會費就花了12780元,交了錢才有深房理的工作人員在線指導買房。

2019年10月,魏靜第一次從蘇州飛到了深圳。一開始想落戶,但由於年齡大於45歲超過要求,隻能通過和他人假結婚的方式獲得購房資格。

魏靜告訴記者,假結婚分為雙簽和單簽,區別在於單簽隻去民政局簽字領證,而雙簽還需要去銀行簽字(辦理抵押貸款的時候),單簽的價格為3萬元,雙簽則要花5萬元。

2020年3月,魏靜定下了深房理推薦的前海時代的房子(購房的中介費通常為2%)。當時我連房子還沒看到就簽訂了購房合同,在簽完合同的當天晚上,才看到買的房子。

魏靜說,這套房子總價728萬元,原本她按計劃籌措的200多萬元是夠三成首付款的,但十多天後,尹助理才告訴她,隻能貸到六成,這意味著首付款一下要多付74萬元,貸款額也瞬間就少貸了80萬元。同時,還需要找機構墊資。

為此,魏靜跟親戚朋友借了一圈,勉強湊夠四成首付,才在3月25日簽了房屋買賣合同。

其後的近半個月時間,魏靜輾轉於各種貸款機構,簽訂了大量合同與協議,最終取得了房本。

原以為已經達成所願的魏靜,卻沒有想到,她的韭菜命運才剛剛開始。

3

墊資貸款設套,炒房者淪為案上魚肉

房產抵押中介墊資付全款借殼辦理經營貸還墊資拿到房本還貸款再拿新房本抵押,這是深圳市場的常見操作。深圳某小貸公司經理任濤向《每日經濟新聞》記者透露,這個過程中的每一環節都能賺錢,也是各種名目的貸款養肥了這個利益鏈條。

比如,首付錢不夠,給楊喬推薦的是平安銀行保單貸;買房款不夠,給魏靜推薦的貸貸通(中介公司)操作的經營貸,都是賺錢之處。

而中間商們最賺錢的一個環節,就是從買房者拿到房產證到從去銀行申請抵押貸款,中間的審批時間一般是20天左右,這個空窗期就需要給客戶墊資。

墊資環節的利息是按天來算,一般日息是千分之一(年化36.5%)。記者算了筆賬,如果墊資500萬元,日息千分之一,20天就要10萬元。

等過了墊資環節之後,買房者去銀行做抵押貸款,如果貸款500萬元,中介要收0.5%~1.5%費用,即2.5萬~7.5萬元。

這一過程中,養活了各類金融貸款機構、中介平台、管家公司等。

以魏靜的經曆為例。2020年,經深房理助理介紹,魏靜認識了深房理會員尹X榮,其在3月份給魏靜做了整體購房規劃,雙方約定貸款服務費為最終貸款額的1%。

與尹X榮推薦的第一家貸款資金方見麵後,4月7日,魏靜被要求預付了25天的砍頭息(即高利貸給借款人放貸時,先從本金裏麵扣除的利息)。

在簽訂經營貸之前,尹X榮又以銀行覺得魏靜年齡偏大以及結婚對象年齡過小為理由,需要再結婚一次,在重新辦理假結婚期間,尹某收取了魏靜2.3萬元作為中介費。

其後,尹X榮以資質不好、無公司願意墊資為由,讓魏靜換了另一家墊資公司,砍頭息從15天6.54萬元變成了25天10.9萬元,年化利率高達36%。

魏靜在微博上自述炒房遭遇

十餘天後(4月26日),因政策變化,魏靜無法獲得銀行經營抵押貸款,尹X榮又推薦了富X小貸公司,月息1分2,但隻能貸五九成(430萬元)。

但當對方去魏靜所購房屋裏查看的過程中,讓其租戶簽《放棄優先購買權承諾書》,實質是讓租客承諾已獲悉房產將出售或拍賣給第三人,自願立即解除《租賃合同》,並在一個月內搬離。察覺不對的魏靜未簽署上述文件。過了兩天經對方修改後,租戶簽了正常的承諾書。

這一過程中,小貸公司和尹X榮頻繁催促我墊資利息將到期、轉貸差額缺口6萬元等,讓我盡快籌錢,砍頭息也越交越多。魏靜告訴記者,直到4月30日,她還被要求籌款,那個時候感覺自己如同待宰的羔羊,隻能任人擺布。

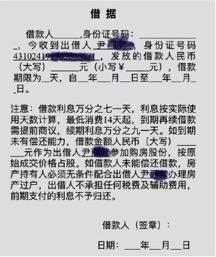

《每日經濟新聞》記者注意到,雙方貸款簽約時,借款合同、授權書等文件都是空白的。但此時的魏靜,首付已交、合約已簽,買房時不足的房款是通過高利貸短期墊資實現的,過戶時小貸公司也會沒收身份證、戶口本

5月6日,富X小貸公司聯係讓打砍頭息時魏靜要求終止轉貸,終止抵押登記。此時,魏靜已經向第一家小貸公司支付了兩筆共15萬元左右的砍頭息,年化利率高達36.5%。

5月11日,第一家小貸公司以要求魏靜償還本金436萬元和剩餘利息為由向深圳市羅湖區人民法院提起訴訟。

5月12日,魏靜查到自己的房產已於5月8日被深圳羅湖區人民法院查封。5月16日,魏靜發現自己的銀行賬戶也被凍結。

這些操作,北上廣都玩得溜,深圳是最溜的,尤其是經營貸。任濤告訴記者,此外,貸款公司還能借助企業紓困貸、三農項目、小微扶持等名義獲得銀行貸款。

魏靜提供的空白借據

具體而言,經營貸有低利息+限製放開的特點。如果名下有房、紅本在手,可以拿房去銀行抵押,同時用小微企業的殼,獲取銀行經營低息貸款和市區兩次利息補貼,撬到手的資金掩人耳目進入樓市。

據了解,尤其疫情之後,為了扶植企業複工複產,銀行的經營貸的利率已經從6.5%降到4.7%左右。以100萬元經營貸為例,企業主支付利息4.7萬元,若疊加貼息政策,實際成本並不高。

但自4月20日起,深圳收緊了企業貸,申請者房產必須過戶半年以上。這使得魏靜原本20天的短期墊資,一下子拉長到了半年,需要付出更多的墊資利息和預付砍頭息。

最終,魏靜的資金鏈徹底斷裂了,價值728萬元的房產也以被查封收場。後續,如果深圳的房價沒有大幅升值,她將麵臨進一步的損失。

一個造富神話背後,喂肥了眾多鏈條,卻讓炒房者掉入陷阱。

4

始作俑者或難追責,炒房須警惕風險

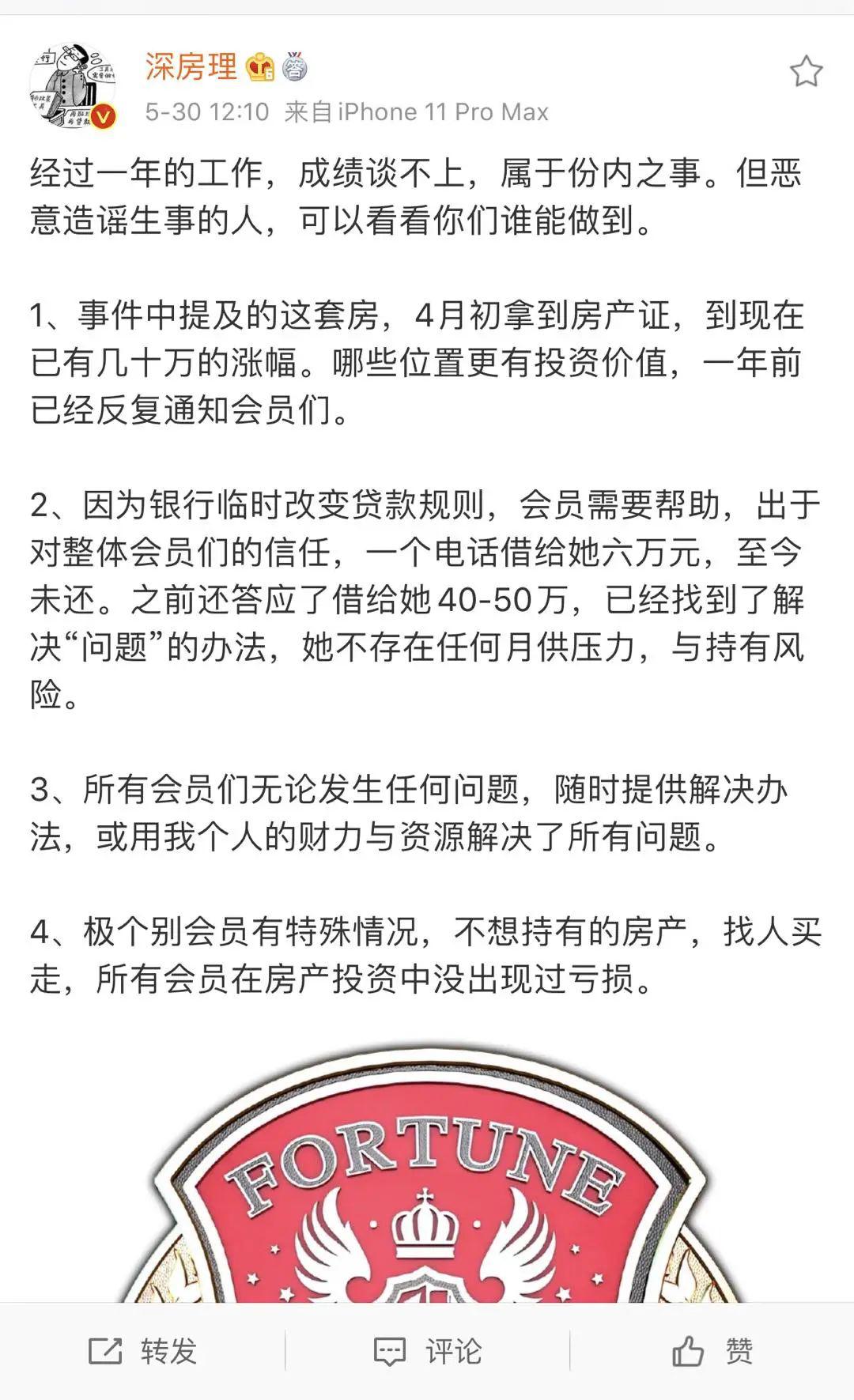

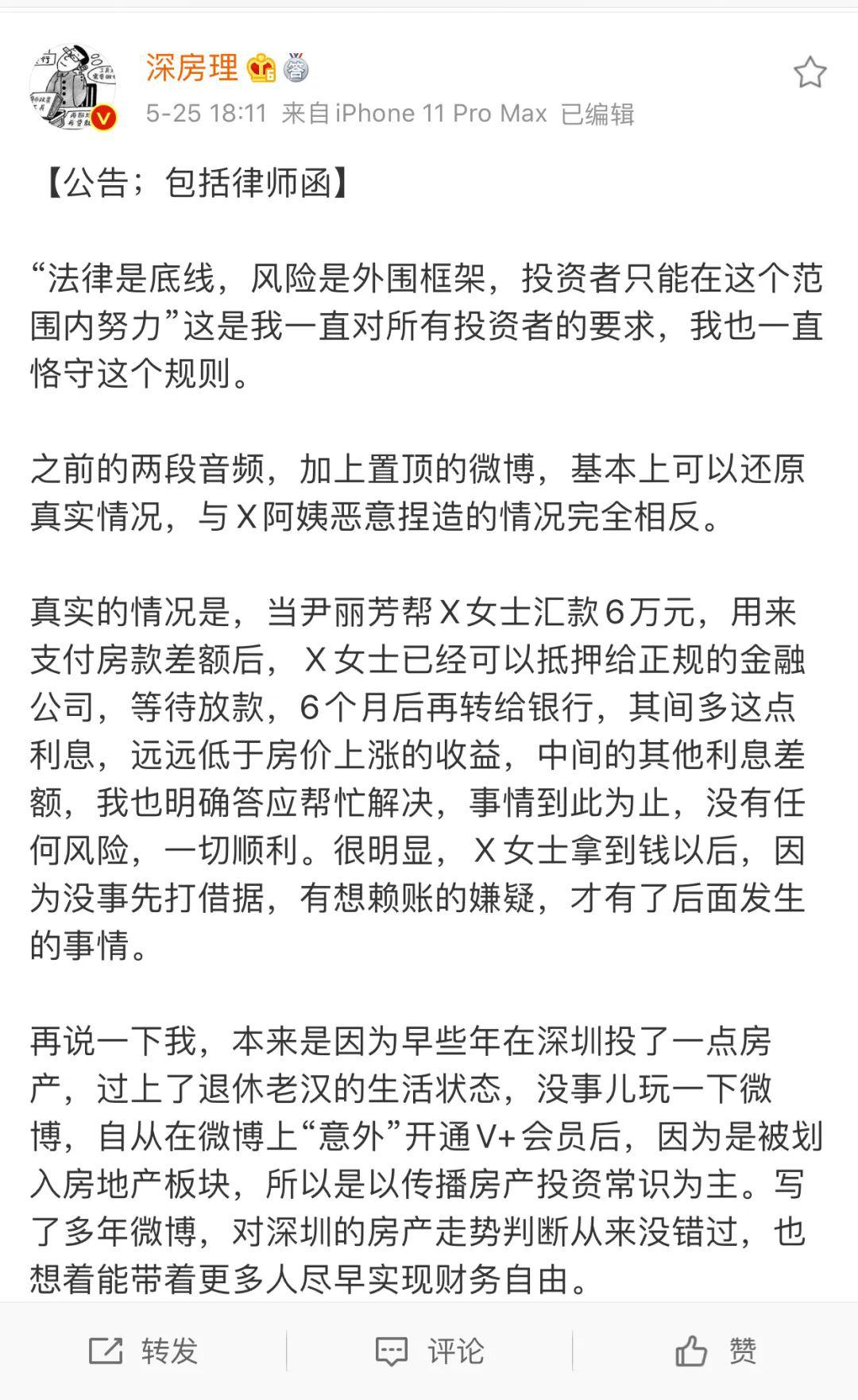

5月24日,魏靜將自己在深圳買房的慘痛經曆通過微博公開發表。對此深房理曾進行了回應,表示當事人惡意捏造事實、惡意中傷,並涉嫌刑事犯罪,同時還曬出了律師函。

回應中,深房理強調調整貸款額度、墊資利息、預付砍頭息是客戶與其他單位的借貸糾紛,深房理自始至終沒有任何參與。

對此,《每日經濟新聞》記者采訪了北京盈科(深圳)律師事務所李楠楠律師。其認為,小貸公司和介紹人之間很有可能是較為固定的合作關係,甚至不得不讓人懷疑像深房理這種介紹方與小貸公司的背後實際控製人是否有可能是同一個。

但由於一些平台並沒有和粉絲簽訂服務合同或入會合同,繳納的各種費用也可能隻有收據或憑條,所以在這種情況下並沒有直接、具體的證據來證明深房理這類平台負有違約責任。

魏靜告訴記者,她本人確實未和深房理簽過任何書麵協議。

深房理對魏靜炒房事件的回複

例如一個細節是,針對貸款中介的選擇權,雙方一開始並未做出書麵界定。因而深房理利用此在律師函中聲明,貸款中介是客戶自己經過多家對比之後自主選擇的結果。

深圳資深房地產律師張茂榮直言,很多小貸公司都和涉黑涉惡犯罪有關聯。從虛假宣傳開始,這就是一個完整的產業鏈,但一些受害人怕遭到報複,不敢站出來。

實際上,上述炒房騙錢的套路並非密不透風,張茂榮指出,有不少細節購房者可以留意,並提前有所防備。

如果是購房指導谘詢平台,在粉絲詢問時,需告知資格、首付比例等基本信息,如未告知很大程度可能是陷阱。收取會員費,可以要求平台提供發票。另外,涉及短期融資的借款,買房者應該有更高的警惕性,小心平台推介高過橋費用和利息的產品,不斷加杠杆。

而且要注意這類小貸公司,隻有極少部分有合法的小貸牌照,有的是以個人名義進行放貸的,這種情況在法律上有可能構成非法經營。張茂榮表示,最基本的,還是需要購房者有法律意識。

張茂榮提醒,首先要明確假結婚創造購房資格明顯違規。對於借名買房,最高法早有論斷。基於借名買房約定有效的前提,借名人可以按約定追究出名人違約責任,或要求出名人賠償損失;房價暴漲代持人隻認借貸關係,不認代持關係,將房屋據為己有,或代持人對外負債,房屋被其債權人查封抵債。

借名買房很容易滋生糾紛,如果沒有明確代持協議,法院會無法認定,但最大的風險在於,代持人如果對外負債,房子有可能被查封並執行。 張茂榮告訴記者。

另外,對於經營貸,張茂榮表示,經營貸的期限不可能做到30年,到期後必須一次性還款。如果貸款人沒有償還能力力,就需要二次過橋,成本是非常高的。

如果銀行發現經營貸釋放之後用於購房,有權利收回。同時在這個過程中,會產生大量過橋資金的利息,而購買空殼公司也是有風險的。張律師強調。

事實上,對於資金進入樓市,監管部門一直持以嚴抓嚴控態度。據報道,近日人民銀行深圳市中心支行和深圳銀保監局已要求商業銀行對信貸資金是否違規流入房地產領域開展全麵排查。

(應受訪人要求,文中楊喬、任濤均為化名)

撰文|屯王

編輯|老麵

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2026 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy