人福醫藥(17.910,1.45,8.81%)營收數據失真令人疑惑 商譽難題未解再次撲騰並購

紅刊財經 文 | 周月明

醫藥股中熱衷並購的人福醫藥在2018年的商譽減值風暴中翻過一次車,共計提商譽減值和無形資產減值損失約30億元,導致當年歸母淨利潤虧損23.58億元,大幅下滑213%。經曆商譽減值風暴後的人福醫藥現在貌似已歸於平靜,並在2020年1月11日發布了2019年預盈公告,稱淨利潤將達到4億元至6億元。

然而,《紅周刊》記者在近日發表的《長園集團(5.180,-0.03,-0.58%)(維權)、人福醫藥仍存商譽危機天神娛樂(2.140,-0.01,-0.47%)(維權)並購狂歡後有退市風險》一文中,對其仍存留的近40億元商譽進行了分析,發現其背負高商譽的樂福思集團近年來業績已出現了大幅度縮水,商譽仍存在不小的減值風險,但是,這些問題卻沒有被人福醫藥提及,2019年業績預盈公告中並沒有提到任何有關商譽的問題。

對於人福醫藥來說,樂福思集團及其所經營的安全套等兩性健康業務雖然商譽很高,但並不是自己業績的貢獻大頭。近年來,其醫藥收入還是占其營收的80%左右。值得注意的是,《紅周刊》記者對其2019年上半年的營收情況重新進行核算,發現這其中是存在不小異常的,如此情況意味著除了商譽之外還可能存在虛增業績的疑問?與此同時,聯想到公司進入2019年後對商譽未再做什麽預警,這些做法不由引人猜測其是否是為了做大業績、維護市值以便後續進行更多操作?

就在近期,去年剛進行大幅資產減值的人福醫藥又開始撲騰起收購子公司宜昌人福剩餘13%的股權事宜,並於2020年4月3日發布並購預案(與此同時,人福醫藥還換了帥,原總裁李傑辭職,原副總裁鄧霞飛擔任總裁),目前人福醫藥持宜昌人福67%股權。據人福醫藥介紹稱,宜昌人福是國家麻醉藥品定點研發生產企業,經營200多個品種的製劑和原料藥。而且值得注意的是,近幾年,宜昌人福都是人福醫藥淨利潤最高的子公司,就2019年上半年而言,宜昌人福收入19.65億元(貢獻18%)、淨利潤4.99億元(人福醫藥同期營收105.22億元、淨利潤為5.63億元)。

不過,《紅周刊》記者查看並購預案中宜昌人福2017年至2019年前三季度的財務情況,發現其雖然營收和淨利潤是不斷上升的,但有些財務數據卻是讓人有疑問的。比如,至2019年前三季度,宜昌人福負債突然大幅增加,為18.12億元,而2017年至2018年都為7億元左右,此外2019年前三季度的經營現金流量淨額也突然變為-1.21億元,要知道其2017年和2018年還分別為4.75億元、8.27億元,造血能力尚好。這突然異常變動的數據不由引人聯想,宜昌人福發生了什麽?造血能力下降是否因為應收帳款規模增大,負債增高是否現金鏈出現問題?這些目前都沒有更多信息,都是需要公司做更多解釋的。

另外,還有一點需注意的是,在並購預案中,宜昌人福將恒瑞醫藥(94.850,-0.65,-0.68%)和恩華藥業(12.300,0.67,5.76%)作為可比上市公司,而《紅周刊》記者大體核算了一下這兩家公司的麻醉藥業務2017年至2019年的業績表現,發現從營收而言,兩個公司2018年、2019年的增幅都在39%、13%左右,這也許能在一定程度上反映出麻醉藥領域的一個變動趨勢,而反觀宜昌人福,其2018營收增長率大概在22%左右,2019年雖然還未披露營收情況,但以截至前三季度數據來看,並未超過上年總營收,因此其全年的增長率能否超過2018年,就存在很大不確定性。因此在本次並購中,若人福醫藥給出超高溢價去收購其13%股權,就需要好好掂量掂量其背後邏輯性了。

除了子公司宜昌人福有一定疑點外,作為母公司的上市公司自身也是存在不少問題的,而這一點除了《長園集團、人福醫藥仍存商譽危機 天神娛樂並購狂歡後有退市風險》一文中已經報道分析過的內容外,人福醫藥2019年上半年的營收數據也是有較大異常的。

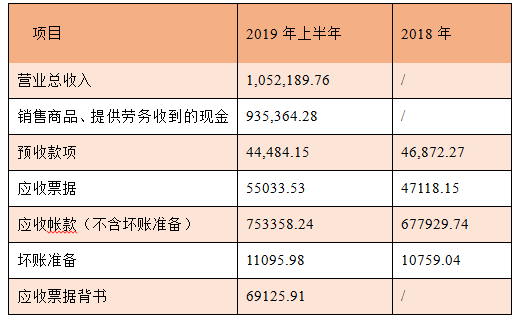

2019年上半年,人福醫藥營業收入為105.22億元,雖然2019年上半年其未披露境內營收所占比例,但2017年、2018年均為87%,所以假設2019年上半年其境內營收也在87%,且這部分營收增值稅率為16%,那麽2019年上半年,人福醫藥含稅總營收就大約為119.87億元。

附表 營業收入相關數據(單位:萬元)

據人福醫藥2019年上半年的合並現金流量表數據,公司銷售商品、提供勞務收到的現金為93.54億元,此外,同期公司預收款項新減少金額2388萬元。對衝同期與現金收入相關的預收款項影響,則與2019年上半年營收相關的現金流入達到了93.78億元。

將2019年上半年的含稅營收與現金收入數據勾稽,則其含稅總營收比現金收入多出26.09億元,理論上,同期資產負債表中的應收款項也應該新增26.09億元。

然而,在2019年上半年的資產負債表中,人福醫藥的應收賬款(包含壞賬準備)、應收票據合計共為81.95億元,與上一年年末相同項數據相比,僅新增了8.37億元。很顯然,這一結果與理論上應新增的26.09億元明顯不符,存在高達17.72億元的差額。

值得注意的是,同期人福醫藥雖然披露了公司存在6.9億元的應收票據背書,但即便是考慮這個因素,仍無法解釋17.72億元差額的。對此,上市公司仍需要對境內營收、增值稅率等做更為詳細的披露,否則就有營收虛增之嫌了。

人福醫藥營收數據失真令人疑惑

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy