2020年2月18日,匯豐銀行公布了2019年全年的業績摘要。摘要公告稱,受73億美元商譽減值影響,該公司稅前利潤較2018年減少了三分之一,歸屬普通股股東的利潤更是大跌了53%。

與此同時,匯豐高管還透露了大規模裁員及重組計劃。據臨時行政總裁祈耀年(Noel Quinn)表示,匯豐將在未來3年內裁員3.5萬人,占到了現在雇員人數的約15%。

匯豐銀行糟糕的業績及裁員計劃,一經公布便令市場大跌眼鏡。公司在倫敦交易所上市的股票,當日大幅跳水,收盤跌幅達到了6.57%。

作為三家港幣發鈔行之一,以及按資產規模計的歐洲最大銀行,匯豐銀行之名,中國人已經非常的熟悉。

然而就是這樣一家國際大行,如今卻為了削減成本,大刀闊斧地對自家員工下手。它究竟遭遇了什麽樣的業績困境,以至於展開了史上最大幅度裁員?這引發市場震動的73億美元巨額減值,又是從何而來?

01

匯豐困境

從匯豐剛剛公布的業績公告中,我們可以找到這筆巨額減值的“蛛絲馬跡”。其中,占一半以上的40億美元減值,被分派到了“環球銀行與資本市場業務”部門上麵。

這是一家什麽樣的部門?根據匯豐銀行官網的介紹,該部門專門服務於跨國企業集團,業務內容涵蓋了企業融資、財務顧問、戰略重組、證券交易、跨國貿易、市場研究等方方麵麵。

簡單來說,就是“專門針對國際客戶的公司銀行+投資銀行”的業務組合。

在利潤比重上,該部門經調整的稅前利潤,占到了整個銀行的24.1%,位列“零售銀行”與“工商金融”部門之後,是匯豐銀行的三大支柱部門之一。

但是在去年,該部門的業績表現十分糟糕。即使不考慮商譽減值對利潤的影響,2019年“環球銀行與資本市場業務”部門所賺取的利潤,同比還是下降了9.2%,成為匯豐五大業務條線中,表現最差的一支。

是什麽原因導致該部門的業績下滑?雖然匯豐公告中並沒有詳細說明,但我們也可以根據當下全球的宏觀形勢予以推測。

首先,去年因為中美貿易戰的持續發酵,以及“逆全球化”思潮的興起,國際貿易與跨國投資增長受阻。據WTO及聯合國貿發委公布的數據,去年全球貨物出口額同比下降2.4%,外商直接投資(FDI)同比下降1.4%。

在跨國貿易與投資仍處於陰影之時,國際客戶的融資需求下降,大型跨國銀行必定會率先感知到行業的寒意。

其次,匯豐投行部門對於宏觀經濟走勢的把控失誤,也需要為業績下滑負責。

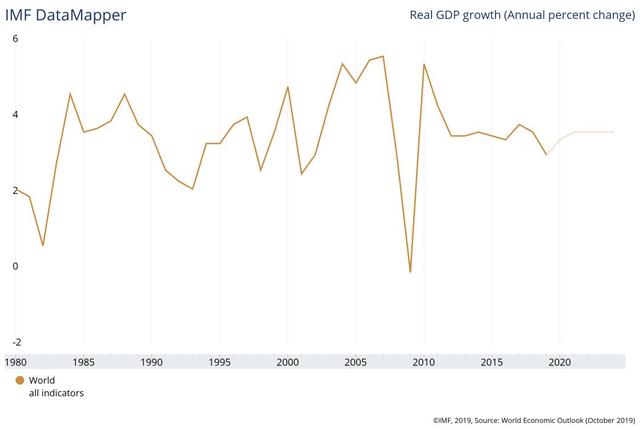

在2018年年底,匯豐投行部門過於樂觀地預測2019年全球GDP增長3.2%,預測值較實際情況高了0.2個百分點。基於錯誤判斷,投行部門可能押注了一些具有風險敞口的金融資產,並最終遭遇了損失,這成為了拖累業績的另一原因。

(IMF全球經濟增長預測)

除了“環球銀行與資本市場業務”部門因表現不佳,被商譽減值以外,公司另外在歐洲工商金融業務上也減記了25億美元商譽,使得歐洲業務給公司帶來的虧損,從2018年的8億美元上升至47億美元。

這主要反映出了歐洲經濟的持續疲軟,以至於當地的銀行業務增長乏力,匯豐不得不對其進行調整。去年,英國政府在退歐事務上舉棋不定,也一定程度上影響了匯豐在英國的經營。

02

重組迷局

為了應對跨國銀行及歐洲業務上的失利,匯豐宣布發起該行155年曆史上“最深刻的重組”。有意思的是,領導這次重組的,是去年8月新上任的臨時總裁祈耀年,可謂是“新官上任三把火”。

(媒體對祈耀年的報道)

這重組裏的第一把火,燒在了人力成本上。在本次3.5萬人裁員計劃中,大部分被裁撤崗位,都來源於問題最嚴重的環球銀行和資本市場部門。

例如重組計劃中,美國的固定收益投資部門,將被合並至倫敦;歐洲的銷售交易、股票研究人員被削減;英國的衍生品業務則轉移至亞洲等。

第二把火,燒在了機構改革上。根據匯豐的公告,重組時投資銀行和商業銀行的中後台將會合並。對公司利潤貢獻僅有1.8%的“私人銀行”業務線,則會加入零售銀行,形成一個加強版的零售銀行部門。在戰略區域數量上,公司的匯報區域,也會從現在的7個壓縮至4個。

最後一把火,則燒在了資產配置上。未來兩年,匯豐將會把配置在歐洲的資產規模,減少四分之一,位於美國的資產更是大幅縮水45%。

取而代之的,則是將更多資源投入到香港、中國大陸等新興地區,以追求更快增長和更高回報率。

匯豐預計,在經過了上述改革後,2022年底公司將節省年度成本45億美元,剝離低收益資產1000億美元。

然而,匯豐的重組計劃,真的能如願以償麽?

很難!目前,匯豐高層的人員動蕩,有可能讓重組項目提前陷入僵局。

目前,領導銀行重組計劃的是匯豐臨時總裁祈耀年,但在計劃公布之時,祈耀年並未轉正。據悉,匯豐董事會仍會在未來幾個月內尋找適合人選,以替代祈耀年擔任正式總裁職位。這讓人不禁擔心,目前以祈耀年為代表的公司管理層,是否有能力推進重組計劃。

在上述種種謎團的包圍之下,匯豐銀行的重組計劃能否成功,仍需要打個問號。至少從資本市場的角度來看,匯豐銀行的股價大跌,反映出投資人對這一計劃,或許並不買賬。

03

國際大行的“四麵楚歌”

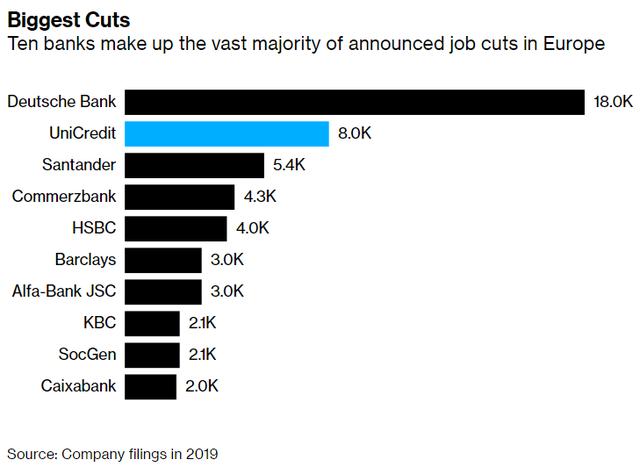

大舉裁員3.5萬人的匯豐銀行,並非是近期唯一選擇裁員的國際大行。很多人應該記得,早在去年7月份,德國最大銀行德意誌銀行,就曾公布了近2萬人的裁員計劃,在當時震驚了市場。

另根據彭博數據顯示,2019年全球有50多家銀行宣布裁員,削減崗位近8萬,創下了2015年以來的最高水平。

(2019年國際大行紛紛裁員)

這些國際銀行巨頭們曾經風光無兩,現在卻紛紛裁員,背後究竟隱含了哪些共同原因?

總的來說,現階段國際大行們正麵臨著四個方向的衝擊,可謂是“四麵楚歌”。

其中最容易讓人聯想到的衝擊,來自於經濟周期。的確,銀行業是一個順周期行業,在經濟下滑時各大銀行選擇裁員,並不是一個很稀有的現象。

目前,全世界都處在08年金融危機之後,一個曆史上最長的經濟擴張周期的尾部。特別是國際大行們倚重的傳統業務重心——發達國家的經濟增長更為乏力。根據IMF的預測,2020年OECD國家的經濟增速依然會保持在1.7%的水平,與2019年持平,但較2018年的2.3%遜色不少。

在一個低速的增長環境下,發達國家中企業投融資需求較低,商業銀行自然缺乏業務來源和增長點。

在經濟周期這個直接因素之外,銀行巨頭們還麵臨著更長期的、結構性的衝擊,這使得銀行業看起來更像一個“夕陽行業”。

這些衝擊分別來自行業內部和行業外部。

在行業內部,各大巨頭麵臨的同業競爭衝擊與日俱增。回想上世紀80、90年代,當時全球商業銀行的行業集中度還較低,一些國際大行可以通過收購當地銀行,“大魚吃小魚”的方式,進入了全球各地市場,以促進規模效應,獲取新的增長點。

例如起源於香港的匯豐銀行,就在當時先後收購了美國海豐銀行、英國米特蘭銀行、巴西巴蘭特銀行等,並以此打入了美洲、歐洲市場。

但是在今天,各大銀行巨頭已經到基本上完成了全球化布局,行業集中度大幅提升。在這種情況下,巨頭們若想獲得新的增長,就必須采取“大魚吃大魚”的方式,從其他銀行巨頭那裏“虎口奪食”,所付出的成本代價是十分高昂的。

因此,不少在競爭中處於下風的銀行,就不得不選擇裁員、收縮戰線,以提高盈利性和抗風險能力。例如匯豐銀行就在本次重組中,選擇收縮不具有競爭優勢的美國零售業務,裁撤1/3的美國網點。

在銀行業外部,也有不少“局外人”在虎視眈眈地窺探著銀行業務,企圖分一杯羹。

眾所周知,商業銀行業務主要分為兩大類,公司業務和個人業務。而目前投資銀行們正憑借著在股市融資上的優勢,逐步擠壓商業銀行的公司業務。

特別是在以美國為首的發達國家,經濟中高科技產業的占比越來越大,高科技產業普遍有著輕資產、重人力、重知識的特點。這種資產結構,天然適合於股市這種融資渠道,而商業銀行卻很難針對一項專利提供定價和融資。

所以在股市紅火時,更多公司選擇上市融資,利好了投行業績。但與此同時,銀行客戶的流失速度卻加快了。

另一個侵蝕銀行業務的局外人,則是互聯網公司們。他們憑借著線上或終端渠道優勢,搶奪著傳統商業銀行的個人客戶。

例如去年8月20日,蘋果公司就和高盛合作,正式推出了自家信用卡“Apple Card”,殺入信用卡領域。在全球範圍內,蘋果產品的用戶數以億計,這種巨大的渠道優勢,未來將對商業銀行的信用卡業務形成“降維打擊”。

(蘋果信用卡)

另外,臉書公司所推進的數字貨幣“Libra”項目,最近一直是市場關注的焦點。雖然因為監管等問題,該項目一波三折,但不可否認的是,互聯網公司顛覆傳統金融邏輯的時代,已經漸行漸近。即使是實力強勁的國際銀行巨頭,也將不可避免地受到互聯網潮流的衝擊。

經濟周期、同業競爭、投行的業務擠壓、以及互聯網公司的流量侵蝕,這四股力量,讓今天的國際大行們陷入了“四麵楚歌”的困境。而它們是否能克服時代帶來的挑戰,猶未可知。