科技股集體躁動!

4月1日早盤,A股集成電路板塊個股全線上漲。國內三大封測公司表現搶眼,通富微電(20.680,1.88,10.00%)和華天科技(10.780,0.92,9.33%)漲停,長電科技(20.400,0.73,3.71%)漲5.39%,國內最大IGBT模塊生產企業斯達半導(120.810,8.14,7.22%)漲停。

集成電路指數早盤大漲3.60%

來源:東財Choice

科技股迎來久違大漲

今日早盤,大科技概念股集體上漲。5G、封測、IGBT、芯片等細分領域表現出色。

數位業內人士對中證君直言,上午芯片板塊走強更多與近期板塊跌幅較大有關,跌多了反彈一下,沒啥特別的事情。

最近有投資者調侃,不到一個月時間,號稱A股市場四大男神的指數基金成了四大渣男,如下圖:

半導體50ETF(代碼512480)近期走勢

來源:東財Choice

科技50ETF(代碼515750)近期走勢

來源:東財Choice

芯片ETF(代碼159801)近期走勢

來源:東財Choice

創業板ETF(代碼159915)近期走勢

來源:東財Choice

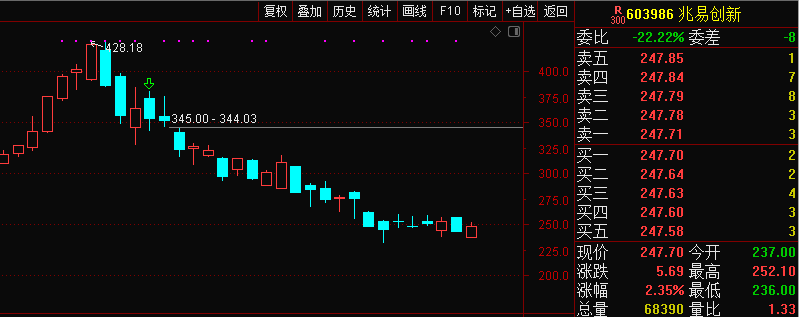

前期表現強勢的多隻芯片股累計跌幅不小,如兆易創新(242.660,0.65,0.27%)、匯頂科技(260.000,-0.78,-0.30%)、韋爾股份(156.050,0.15,0.10%)、中微公司(139.750,1.95,1.42%)、卓勝微(435.700,9.70,2.28%)、北京君正(87.870,2.04,2.38%)等。其中,兆易創新股價已經從2月25日盤中最高點428.18元/股跌至上午收盤價247.70元/股,總市值收窄至1000億元以內。

兆易創新近期日K線走勢

來源:通達信

這次反彈力度會有多大,股價是否到了拐點?

一位大型買方的集成電路行業研究員表示:還得再觀察下。

中信證券(22.160,0.00,0.00%)電子組在3月30日發布的研報中認為,半導體股價溢價高。3月23日至3月27日,中信電子二級子行業板塊中,半導體PE估值(137.12倍)相對電子板塊整體估值溢價145.89%,元器件PE估值(36.33倍)相對電子板塊整體估值折價34.82%,光學光電PE估值(50.97倍)相對電子板塊整體估值折價8.56%,消費電子PE估值(45.44倍)相對電子板塊整體估值折價18.49%,其他電子零組件PE估值(53.54倍)相對電子板塊整體估值折價3.96%。

財報釋放信心

行業景氣度仍被看好

某券商電子首席對中證君表示,芯片股上漲跟龍頭公司披露的2019年財報有關係,幾家消費電子公司的業績表現都超預期。

以國內聲學零組件龍頭歌爾股份(17.350,0.94,5.73%)財報為例。公司日前披露的一季度業績預告顯示,預計實現歸母淨利潤2.85億元-3.25億元,同比增長40%-60%。主要是因為公司智能無線耳機產品銷售收入增長,盈利能力改善。

而從多家集成電路龍頭公司披露的財報看,對今年半導體產業的景氣度還是有比較大的信心。

中國大陸晶圓代工龍頭中芯國際在昨晚披露的財報中表示,展望2020年,我們仍欣然樂見積極的成長動能及強勁的訂單需求。

來源:中芯國際2019年年度報告

而且為滿足客戶及市場需求,中芯國際今年將繼續擴大產能,資本開支計劃大幅提升至31億美元,2019年為20.33億美元。

受5G商用帶動,射頻芯片需求快速增長。中芯國際表示,正在開發射頻相關產品,應用於消費端移動設備、電視及可穿戴設備。

盡管國內封測龍頭通富微電2019年歸母淨利潤同比大幅下降84.92%,但受去年下半年半導體行業景氣度回升影響,第四季度實現營業收入22.1億元,同比增長26.9%。

通富微電表示,下半年受國產化驅動國內市場需求大幅增長,5G商用帶來客戶訂單明顯增加;此外,高端處理器產品市場在AMD 7納米技術帶動下,需求呈現強勁增長。在此背景下,2019年下半年,公司國內客戶訂單飽滿。

通富微電表示:2020年業務發展趨勢良好,我們將緊緊盯住2020年營收目標不放鬆,尋找機會,實現公司更大的發展。公司計劃2020年實現營業收入108.00億元,較2019年實績增長30.64%。

來源:通富微電2019年年度報告

不過,業內人士指出,考慮到疫情在全球蔓延,無論是上遊的材料設備,還是中遊的芯片製造,以及下遊的封裝測試,整個集成電路產業的景氣度更多要看需求的臉色,畢竟芯片運用端很多還是要出口的。

中信證券電子組表示,目前國內半導體產業的自給率僅15%左右,2018年集成電路占我國進口總額的14.6%,仍然具有顯著的發展空間。國內半導體板塊核心邏輯是十年維度的自主可控,後續政策、資金支持有望加大。行業龍頭公司具備先發優勢且在政策自上而下逐步落地過程中有望率先受益。

中信證券電子組認為,國產化趨勢將驅動半導體板塊迎來有業績的長牛行情,也是我們長期戰略看好的大方向。

編輯:曹帥

新浪聲明:此消息係轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:陳悠然 SF104