新冠疫情成為全球市場的“黑天鵝”,走出十年長牛的美股未能抗住暴跌多次觸發熔斷,各國股市陷入空前恐慌,A股市場也受到了市場情緒的波及。

長城證券汪毅團隊點評稱,隨著疫情控製進入尾聲,國家以舉國之力進行的救援行動成效顯著,經濟秩序也將逐漸恢複正常。為對衝一季度疫情帶來的影響,財政開啟撥款的閘門,貨幣政策也達到了近幾年前所未有的寬鬆程度。

在市場的主要指數中,近期A股的跌幅相對較小,並且市場保持持續活躍。隨著海外風險的增加和短期資金的撤出,A股近期進入了調整期,在波動性增大的情況下A股自身存在的估值調整的必要性也反映在市場的板塊輪動中。

汪毅團隊表示,隨著海外疫情的發展和消退,穩定期來臨後,A股市場的波動性也將逐漸消退,在這個過程中可以持續布局具有長期價值的板塊。近期估值向合理回歸以及被殺跌的消費、周期龍頭均值得關注。

從指數估值來看,全A估值下調5.2%,創業板綜估值下調4.5%:全部A股的市盈率從18.00下降到17.06,市淨率1.76下降到1.67,萬得全A(除金融,石油石化)的市盈率從29.59下降到27.84,市淨率從2.46下降到2.32。此外,滬深300、中證500、中小板綜、創業板綜的市盈率分別為11.69、26.39、41.53和92.20,市淨率分別為1.40、1.88、2.81和4.44。

港股、美股及A股重要指數估值水平:近期A股市場隨海外市場劇烈震蕩,所有指數估值均大幅下調。恒生大型股指數、恒生中國企業指數、恒生香港35指數、恒生指數、恒生中型企業指數和恒生小型股指數市盈率均低於2006年以來中位數,恒生指數和恒生中型股指數均位於曆史分位5%附近。

美股重要指數中,道瓊斯工業平均指數高於2006年以來中位數,標普500指數、納斯達克指數市盈率從曆史90%附近的高位直線下調至中位數以下水平。與美股、港股主要指數相比,A股主要指數除創業板指與道瓊斯工業指數市盈率分位數相近,略高於曆史中位數水平,其他指數市盈率均低於曆史中位數,與標普指數和納斯達克指數市盈率分位接近。

大小盤和成長價值風格切換:大盤成長股估值下調6.6%,大盤價值股估值下調4.4%。上周中小板和滬深300的市盈率比值從3.61下降到3.55,市淨率比值從2.03下降到2.01。本周大盤成長和大盤價值的市盈率比值從2.94下降到2.87,中盤成長和中盤價值的市盈率比值從2.00下降到1.96,小盤成長和小盤價值的市盈率比值從2.18下降到2.15。

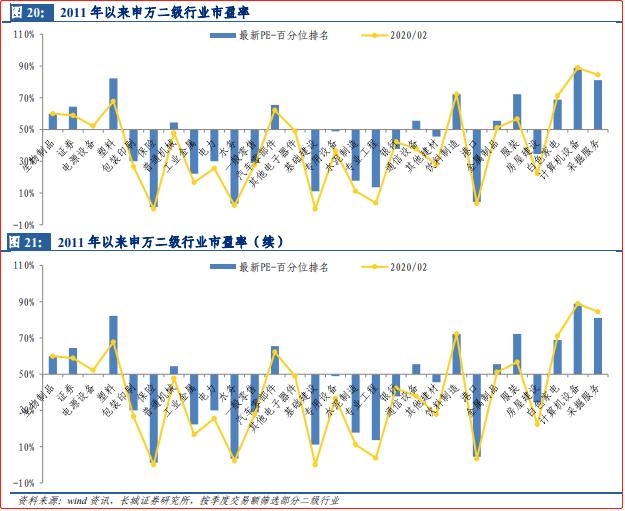

行業風格切換:金融類下調4.2%,周期類下調6.0%,消費類下調6.5%,成長類下調2.8%,穩定類下調4.0%。金融類行業市盈率8.17倍,相比2011年以來的中位數,低0.54倍標準差,市淨率1.00,相比2011年以來的中位數,低0.23倍標準差;周期類行業市盈率20.52,低1.08倍標準差,市淨率1.33,低0.56倍標準差;消費類行業市盈率29.92,低0.10倍標準差,市淨率3.81,高0.28倍標準差;成長類行業市盈率88.60,高34.31倍標準差,市淨率3.45,低0.17倍標準差;穩定類行業市盈率15.84,高0.15倍標準差,市淨率1.32,低0.17倍標準差。

長城證券汪毅:國內疫情控製尾聲關注A股估值

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy