繼海底撈登陸港股創下上千億市值後,又一餐飲公司將登陸港股,靠著一碗山西麵起家,卻做出了一個年入近20億的上市公司。

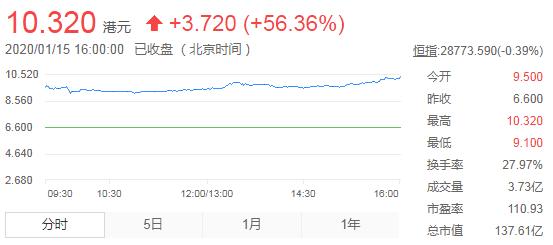

2020年1月15日,九毛九集團港交所掛牌,開盤股價大漲43.94%,當天收盤報收於10.22港元/股,漲幅為54.85%,市值137.6億港元。

作為一家成立於1995年的企業,九毛九的成長卻始於2015年。2015年,九毛九建立了“太二”酸菜魚品牌,開始走上多品牌餐飲的道路。

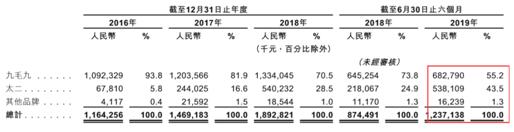

2016年、2017年、2018年年度,九毛九獲得收入11.64億元人民幣、14.69億元、18.92億元;年內溢利為51.286百萬元、71.647百萬元、73.848百萬元;純利率為4.4%、4.9%、3.9%、6.2%。

2016 年至 2018 年,公司總收入的複合年增長率為27.5%,淨利潤的複合年增長率為20%。 2019 年前六個月的收入為人民幣12. 37 億元,同比增長41.5%。同期淨利潤1. 02 億元,同比增長87.6%。每個月收入2個億。

招股書表示,2018年,中國西北菜市場的總收入為人民幣1,682億元,九毛九按收入計在中國西北菜餐飲市場排名第二,約占市場份額為0.8%。

這已經不是九毛九第一次申請ipo,早在2016年,九毛九申請在A股上市,但是在當時獲得IDG資本助力的它,擴張過快導致成本過高利潤下行,且多地餐廳虧損,最後以中止審查收尾。如今,九毛九瞄準對餐飲業接納度更高的港股市場。

一直以來,九毛九都叫“山西手工麵”,“麵館”形象深入人心,不過以麵食發家的它,主力品牌似乎變成了太二酸菜魚。

1 大學生南下創業

,從小麵館到餐飲集團。

俗語說得好,寧賣9毛9,不賣1塊1。雖然是微小的價格差距

,消費者往往更偏向便宜的一方。晉商一直以來以拚命省錢聞名,九毛九的創始人管毅宏,作為一個山西太原人,深諳此道,好吃不貴是九毛九奉行的理念。

1995年10月,大學生管毅宏來到海南,盤下一間隻有6張桌子的小麵館,當時許多餐廳三四倍地漲價,但他沒有,漸漸地生意越來越好。

2002年,管毅宏把麵食推向了廣州這個一線城市,但是借鑒海南的成功經驗,定價水平仍然和海南一致,又成功打開市場。2005年,管毅宏先後在海南、廣州各開出3家分店,並且以“九毛九”命名,隨後打開快速發展通道,一改街邊大店的布局,很好的把握住了購物中心這個渠道,品牌起勢。

2009年九毛九開始引進職業經理人,探索快時尚餐飲模式。2011年開始,九毛九進入高速擴張期,門店增長率超100%,區域也擴大到深圳、北京以及華東地區,2012年後每年開店40多家,2015年其開店範圍已到達143家(此中139家“九毛九”),九毛九迅速被資本催熟,要知道前19家店九毛九足足用了17年時間。

擴張背後沒有帶來理想的業績暴漲,卻是運營成本的大幅上升,當時的門店租金費用已經占營業收入達10%,資產負債率還曾達到89.47%,淨利潤從2014年的4339.31萬元降到2015年的3113.18萬元。

2015 年,大部分餐飲品牌包括九毛九,在經營上都遇到了瓶頸,客流減少、營業額普遍下滑。麵對這樣的市場環境,九毛九的選擇是:再做一個品牌。

2

“世界麵食在中國,中國麵食在山西”,山西麵食有深厚的曆史沉澱,也極具廣普性,尚未形成全國性的品牌,九毛九完全是有機會的,在2014年其河源門店的翻台率也曾達到驚人的8.92,市場潛力可見一斑。但是它並沒有深入挖掘其中的市場,開始尋找新的機會,對外做投資,對內做孵化。

2016年也停止了九毛九直營門店的擴張,關閉了13家門店。這一年,九毛九還投資了攜帶互聯網基因的川渝風味麵館遇見小麵。對於這次投資,九毛九創始人管毅宏說:“投資遇見小麵一方麵是企業的財務投資,另一方麵也是對餐飲產業孵化器的一種嚐試。對待被投企業遇見小麵的態度是,隻幫忙,不添亂。”

孵化器本意是在於開辟多個贏利點,從而降低企業風險,要知道除了財務不規範外,“盈利不穩定”也是傳統餐飲企業無法通過證監會上市審批的重要原因之一。但是,經營者的精力和資源是有限的,每一個新品牌勢必需要投入很多的財力和人力,同時運營好很多品牌是非常難的。

在A股申報ipo時,九毛九談到未來的發展目標中就曾提到:九毛九計劃不斷培育以麵食為主題的新品牌、新產品,主打品牌的提升和新品牌的培育作為公司的重要發展目標。

太二酸菜魚是重點孵化的典型的快時尚餐飲品牌,它聚焦極致單品,提高出餐效率,超過4個人不接待,不拚桌、不加位、不外賣,提高翻台率,通過“奇葩”的店規成功狙擊25—35歲的年輕女性,並形成了快速傳播。

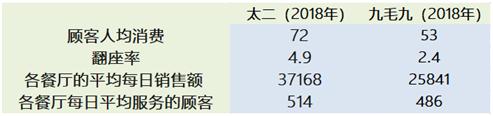

從此次港股披露的招股書來看,太二酸菜魚這個新品牌確實成功了,2019年上半年,太二酸菜魚貢獻的營業收入已經達到43.5%,將近一半,經營利潤已經達到1.25億元,超九毛九品牌100多萬,而門店數量僅為九毛九的三分之二,增長十分迅速。

而且,無論是翻座率、坪效、單店盈利能力等都非常可觀,都已經明顯優於九毛九餐廳,極具投資價值,太二酸菜魚也開始變成了主打品牌。

不過在這個浮躁的時代,沒人能保證一個爆款能火多久,曾經估值高達10億、被譽為互聯網餐飲第一品牌“黃太吉”的沒落就是一個很好的例子。

但是九毛九似乎也沒指望它能一直火,它已經在為下一個品牌做準備。2017年,開始推廣 2 顆雞蛋煎餅品牌,2019年開始以那未大叔是大廚及慫等其他品牌經營餐廳。

試問一個新品牌隻用短短4年就將趕上十多年經營的品牌的收入誰能不心動呢,九毛九似乎開始陷入了賺熱錢的蜜罐,想做出越來越多的“太二”。這就極有可能導致每一個品牌都無法蓄力,最後隻得陷入平庸,它就這樣一直被“機會”牽引,反複循環。

短短2年,太二酸菜魚餐廳從4家發展到65家。招股書表示,預計自2019年至2021年新開設約370間自營餐廳,其中約240間太二酸菜魚餐廳。大有趁熱打鐵、充分透支太二品牌之意,待品牌影響力被消耗殆盡,似乎就可以直接切入下一個品牌了。

從目前的軌跡來看,九毛九的側重似乎也從餐飲本身跨到了品牌運營上,從A股、港股招股書對於九毛九的描述變化也可見一斑:“發行人是以九毛九山西麵食為主打品牌的快時尚餐飲連鎖企業”變成了“我們是中國領先的中式快時尚餐飲品牌管理及運營者。” 核心能力也變成了它還能不能孵化出下一個爆款品牌。

但是九毛九也不能保證能夠複製太二的成功,與太二酸菜魚同期孵化的還有“不怕虎牛腩煲”、門店已經關閉或對外轉讓,2016至2018年九毛九還關閉了椰語堂餐廳、咧嘴餐廳。同時,這些新品牌的嚐試還帶來了大量的開支,也拖累了九毛九的業績。招股書顯示,2016-2018年,其它品牌分別虧損123.2萬元、248.5萬元、954萬元,虧損持續擴大。

長期來看,九毛九的戰略是混亂的,這也使得它很難成為麵食界的海底撈。

《中國餐飲報告2018》顯示,2017年年底比年初新增了311萬家餐廳,但也有285萬家餐廳在這一年中倒閉。中國的餐飲品牌從來不缺新鮮的血液,也不缺爆款,少的是一家老店。

作為在港股市場上市的又一家內地餐飲品牌,九毛九就不得不被拿出來和業界老大哥

海底撈作比較。自遞交招股書以來,關於「九毛九是下一個海底撈」的猜想吸引了大批投資人。實際上,想要再次創造海底撈的市值神話,九毛九仍然有不少難關要克服。比如麵臨著市場地域太過於集中,公司營收過度依賴網紅產品太二,以及網紅光圈還能持續多久的現實問題。這些阻礙都成為了九毛九估值的天花板!

下一個海底撈?大學生創業開“麵館”年入20億(圖)

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy