導讀

隨著資本市場開放,了解海外投資者觀點的必要性也在提升。本係列將跟蹤海外最新關注點,定期與君分享。第一篇將聚焦2020年海外機構展望,從另一個角度看機會。

摘要

共識與分歧之上,從十大關注主題看海外機構2020年觀點。我們整理了30家主要機構對2020年的展望,發現大多數機構在全球經濟衰退未到、美國經濟仍處擴張周期、貨幣政策有效性降低、資產配置偏好權益等問題上形成共識,也對地緣政策、美國大選等提出擔憂。跳出機構報告中存在的每一個共識與分歧,我們篩選出十個機構提及最多的主題。從市場最關心的問題出發,重新去剖析海外機構的觀點,以期為投資者帶來不同角度解答疑惑。

從全球經濟、美國經濟、政策空間、低通脹環境以及美元表現五個方麵看宏觀。1)全球經濟是否有複蘇?12家機構認為會出現複蘇,政策風險衰退和央行持續寬鬆為主要理由,而11家持不同觀點的機構則對政策力度、製造業數據等持謹慎觀點。2)美國衰退延後了嗎?2020年美國衰退的概率較小,但風險在集聚,主要來自大選帶來的政策變動、企業利潤率下行等問題,而安聯和富達國際提到了流動性問題。3)貨幣政策接近極限,財政政策會加碼嗎?貨幣政策是否進一步寬鬆存在分歧,而部分機構認為大規模財政政策不會見到,個別國家如日本、英國等加碼概率較大。4)低通脹環境會持續嗎?低通脹環境將再持續一段時間,但要警惕再通脹風險,市場對此的反應並不充足。低通脹下重視股票市場配置機會。5)美元2020年疲弱嗎?美元大概率適度走弱,日元成為機構選擇最多的避險貨幣。

中美關係和英國脫歐看主要風險。事件層麵,“中美摩擦後續演化和英國脫歐不確定性消退後”是近兩年市場關注最多的方向。6)中美摩擦始於貿易,止於?機構對中美摩擦都形成了長期化的共識,由此演化的擔憂主要在於貿易升級到多方麵脫鉤,以及貿易爭端蔓延至其他地區。危機中的投資機會主要在四個方向。7)英國退歐擔憂減弱之後?不確定性的減弱對英國的提振大於歐元區,但即將開始的貿易協定的談判也是一個不容易的過程,可能再次為市場帶來波動。

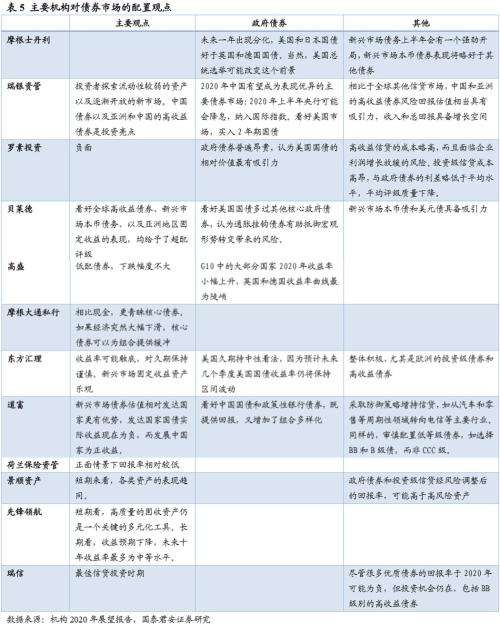

股市、固定收益和ESG策略看配置。8)股市如何配置?一半以上機構繼續偏好風險資產,盈利增長將成為2020年股市驅動力。區域和行業布局上分歧較大,但多數機構認同以優質公司和長主題抵禦波動。9)低資產收益下債券怎麽配?謹慎市場中更加強調債券質量,機構多關注美國和中國國債機會,同時追逐收益可能使投資者轉向高收益債券。10)ESG配置的重要性提升。市場麵臨不確定性的背景下,瑞銀、貝萊德等提出以ESG策略增加波動市場中投資組合的抗跌性。而全球社會環境的變化,也為ESG投資帶來空間。

北向資金2020年以來持續流入,醫藥行業為流入最多。2020年以來,北向資金持續淨流入343.02億元,其中流入最多的行業為醫藥生物、電子和家用電器,流出最多的行業為采掘。而醫藥中,流入最多的為恒瑞醫藥。北向資金流入最多的個股為格力電器,流出最多的為上海機場。

正文

隨著資本市場開放,國內外投資者對市場的影響力麵臨重新分配。為跟蹤海外最新觀點,2020年新開啟了海外之聲係列報告,誌在將海外機構對市場的關注點進行整合再研究,及時傳達給國內機構投資者,以期從另一個角度為大家帶來思考。

1.海外機構2020年十大關注

從核心主題看2020年的外資機構觀點。我們整理了高盛(Goldman Sachs)、瑞信(Credit Suisse)、瑞銀(UBS)、瑞銀資管(UBS Asset Management)、安聯(Allianz)、摩根大通(JP Morgan)、摩根士丹利(Morgan Stanley)、麥肯錫(McKinsey)、先鋒領航(Vanguard)、法國安盛(AXA)、貝萊德(Black Rock)、威靈頓(Wellington)、太平洋投資管理(PIMCO)、景順(Invesco)等30家海外機構對2020年的展望,發現雖然大多數機構在全球經濟衰退未到、美國仍處擴張周期、貨幣政策有效性降低、資產配置偏好權益等問題上形成共識,但在具體判斷上卻不盡相同。對於2020年的潛在風險,除了地緣政治、美國大選屬於擔憂最多的方向以外,盈利放緩、投資者情緒、可實施政策空間等也都有所提及。因此,我們根據30家機構提出的2020年主要觀點,聚焦到十個被提及最多的主題上,具體來看外資的共識和分歧所在。

1.1.全球經濟不見衰退風險,但是否有回升?

2020年“全球經濟看不到衰退風險”的觀點在外資機構中幾乎形成共識,但對增長情況存在分歧。在我們整理的機構觀點中,所有外資對於2020年的全球經濟都認為不太可能發生經濟衰退,其主要原因在於目前各國的經濟勢頭,全球主要央行低利率政策的支撐以及地緣政治不確定性帶來的負麵影響的消退。但是,在一致預期下,市場對於2020年經濟是企穩反彈還是持續低迷存在不同意見。對2020年經濟增長相對比較樂觀的有12家機構,認為全球經濟會出現溫和回升,摩根士丹利和羅素投資稱其為“迷你周期複蘇”。帶來複蘇的主要因素有:央行持續的寬鬆政策環境,貿易緊張局勢的緩解、英國脫歐不確定性的消退以及全球製造業周期已出現觸底跡象。同時,道富、摩根士丹利等也提出,經濟的複蘇存在地區差異,新興市場將是主力。

有11家機構認為2020年經濟增長放緩/低迷/低於潛在增速,如安聯、先鋒領航、富蘭克林鄧普頓等,富達國際認為2020年經濟將實現軟著陸。但從預測數據來看,認為增速低於3%的隻有瑞信和太平洋投資管理,說明機構即使謹慎,也認為經濟問題不大。對經濟的主要擔憂在於:隻有消費支出具有彈性,製造業、企業投資等數據都看不到好轉;貿易爭端可能演化成一個長期緊張關係,以及不可測的政策環境都對經濟活動形成破壞;缺乏強有力的政策刺激等。道富投資也提出一個對經濟彈性的風險,即在貿易局勢沒有最終解決、製造業沒有好轉的情況下,消費者強勁的支出是否能夠維持。

區域經濟表現存在差異,多家機構認為中國經濟進入GDP增速6%以下的時代。在對區域經濟的預測中,即使是持有“2020年全球經濟回升”觀點的機構,都認為並非所有經濟體都能看到經濟提振。美國出現衰退風險的概率不大,雖有持續增長,但與其他國家的差距開始縮小。所有機構中,先鋒領航對美國的經濟放緩程度預測最高,認為2020年經濟增速降至1%,而其他機構多預測在1.7-2%。除摩根士丹利和羅素投資以外,其他機構都認為中國經濟在2020年增速將在6%以下,並從此進入增速降檔新階段。機構對歐洲經濟是否會反彈存在顯著分歧,給出的明確觀點中,40%認為增長疲軟,增速預計接近1%。而60%認為將逐步複蘇,摩根士丹利就給出2020年增速降到1%之下,但卻有望在2021年回升到1.2%。新興市場有所改善,但內部區域存在分歧,如印度等繼續增長,拉丁美洲則仍將麵臨動蕩。

1.2.美國衰退延後了嗎?2020年風險在哪?

2020年美國經濟衰退概率較小,但風險在集聚。無論是對2020年美國經濟增長持謹慎還是樂觀態度的機構,都一致認為美國衰退的概率較小,仍處於經濟擴張的末期。美國強勁的消費是經濟增長的重要支撐,雖然製造業複蘇還看不到,但是其對經濟的重要性已出現下降。而且,中美貿易第一階段協議還將為美國帶來中國購買力。盡管如此,大多數機構都認為潛在危險正在累計,相對悲觀的是先鋒領航和安聯。先鋒領航認為美國目前的衰退風險仍然很高,安聯則認為未來12-24個月內陷入風險的概率越來越大。機構大多預期2020年美國通脹率會有所上升,給出預測的機構中有1/3認為會到2%及以上,諾德則認為美國通脹目前處於休眠狀態,到2021年之後會是問題。

美國2020年麵臨政策不確定、企業利潤下行等風險。政策端來看,2020年美國大選可能是最受關注的一個風險點,將加劇美國股市波動。市場擔憂如果民主黨獲勝,可能在企業稅收、行業監管等方麵采取措施,打壓市場信心,使得企業借貸意願進一步下降。目前中美緊張局勢的階段性緩和,也有可能被大選結果打破,進入新一輪的摩擦中。這種政策的不確定性,使得貝萊德將美國股市下調為中性,而其他機構則強調配置以減輕大選帶來的市場波動。經濟端,“企業利潤率處於高位,麵臨下行壓力”是最為擔憂的問題。美國企業利潤率目前已到達高峰,低失業率提升工資壓力,而經濟增長放緩以及企業轉嫁消費者能力有限,因此,導致企業利潤率麵臨擠壓。

此外,安聯和富達國際提出了對流動性的擔憂。富達國際的流動性擔憂主要針對國內市場,認為美國企業借款意願下降,一旦減少債務發行,抽回流動性,有可能對市場上高杠杆率的企業形成擠壓。如果沃倫獲得民主黨提名,將可能是流動環境惡化的開始。而安聯則主要從國際市場出發,認為市場需要巨大數量的美元來幫助實現融資和外匯掉期,2019年美聯儲“量化緊縮”時就曾出現流動性顯著惡化。國際清算銀行的數據也顯示,美元在所有外匯交易中的占比高達88%,因此美元流動性對全球金融流動和投資的影響值得關注。

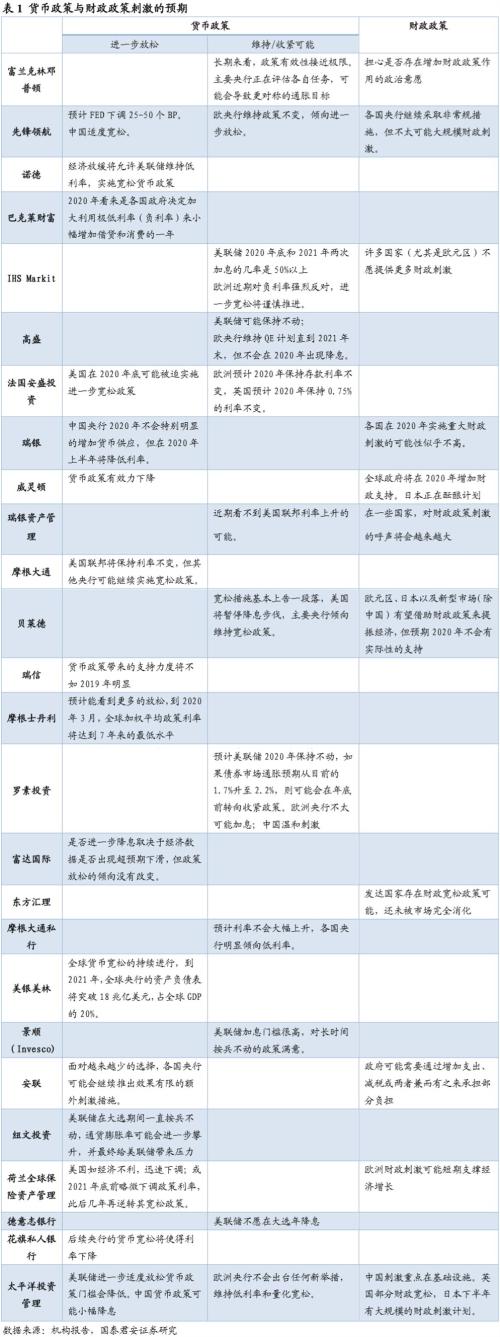

1.3.貨幣政策和財政政策的實施空間

貨幣政策的有效性已接近極限,財政政策是否會開始實施存在爭議。全球進入低利率環境,且這種寬鬆狀態還將在2020年繼續下去,這是所有機構對2020年貨幣政策的共識,但同時也意識到這種非常規的貨幣政策已經接近極限。不少國家進入零利率或者負利率,進一步寬鬆的空間和效用並不大。因此,法國安盛、貝萊德等都認為2020年看不到進一步寬鬆。但摩根士丹利等四家機構則認為,2020年因經濟原因或許仍將看到更多放鬆,先鋒領航就預計美聯儲將下調25-50個BP,摩根大通則認為美聯儲按兵不動,但其他央行可能繼續實行寬鬆政策。在30家機構中,羅素投資和IHS Markit提出美國可能存在加息預期。羅素提出的前提是,如果通脹預期上升至2.2%,則美聯儲可能在年末加息。而IHS Markit則指出美聯儲在2020年底和2021年兩次加息的幾率在50%以上。

由於貨幣政策對經濟支持的效用可能在2020年下降,因此是否轉向實施財政刺激開始受到關注。機構對2020年是否會實施大規模財政政策存在較大分歧,威靈頓、東方匯理和安聯提出將看到增加財政支持政策,這可能是市場尚未反應的上行風險。先鋒領航、瑞銀、貝萊德等認為政府會有財政刺激意願,但規模有限,或者實際支持還看不到。而道富和富蘭克林鄧普頓則認為還需要關注各個政府實施財政政策的意願。

機構預測顯示,日本、英國和歐洲2020年存在加大財政政策可能。由於麵臨上調的消費稅,經濟複蘇存在較大壓力,日本存在醞釀實施財政刺激的預期。對於中國市場,除了太平洋投資管理認為財政政策重點將放在基礎設施刺激上,其他機構多覺得中國寬鬆刺激政策會相對比較克製,不大會出現大規模的刺激。另外,部分機構也認為歐元區和英國也將實施財政寬鬆,如羅素、道富、荷蘭全球保險資產等部分機構認為歐元區將轉向財政政策來支撐經濟增長;太平洋投資管理、法國安盛等則認為英國在退歐後會通過寬鬆政策提升經濟。

1.4.低通脹環境會持續下去嗎?

2020年通脹預期可控,低通脹環境可能仍將持續一段時間。從全球來看,2020年通脹大幅提升的概率非常小。在我們整理的所有機構中,僅富達國際認為2020年隨著低失業率的工資壓力和關稅成本的增加,將使得通脹再次出現,預計在3%,而多數機構則認為通脹保持低位或者溫和上行。在過去十年全球寬鬆的政策環境下,大部分國家的央行都沒有達到其通脹目標,因此摩根資管、先鋒領航和荷蘭全球保險都認為未來低通脹率還將持續。對於低通脹,諾德的投資組合經理Thomas O’Halloran提出一種觀點,他認為技術革命 “正在減少距離、空間、時間以及與這些因素相關的成本”,形成遏製通脹的力量。

再通脹風險不能忽視,成本轉嫁、財政擴張、去全球化等為潛在推手。中長期來看,通脹存在上行風險,而目前市場對通脹的反應並不充足。太平洋投資認為有三個看漲因素:1)勞動力市場持續吃緊,工資壓力加劇,隨著需求改善,企業將更容易轉嫁增加的成本。2)財政政策可能會變得更具擴張性;3)多年未達到通脹目標後,幾乎所有央行對通脹的容忍度提高。美銀美林和貝萊德則從“去全球化”的角度提出擔憂,“去全球化”對供給形成衝擊,因此會帶來通脹壓力。此外,安聯還提出一個新的方向,食品安全。安聯認為貿易緊張、反常的天氣和疾病爆發,使得食品供應鏈比大家意識的還要脆弱,而這將催生食品價格通脹。

低利率低通脹下的資產配置,重視股票市場的投資機會。經濟周期尾部,央行寬鬆政策的維持和低通脹水平下,資產回報率也相應處於曆史上的較低水平。針對如何在這種低收益的環境下進行投資,瑞銀和摩根資管都提出了自己的觀點。相同的是,兩家機構都認為要重視股票市場的投資機會,個股上看重股息和股份回購帶來的回報,適當配置高收益債券,以及選擇其他低風險資產來取代收益率為零甚至為負的政府債券。貝萊德給出的兩種情景假設下,無論是經濟增長,通脹溫和,還是經濟下行,通脹上升,股票市場都相對債券市場表現更好。

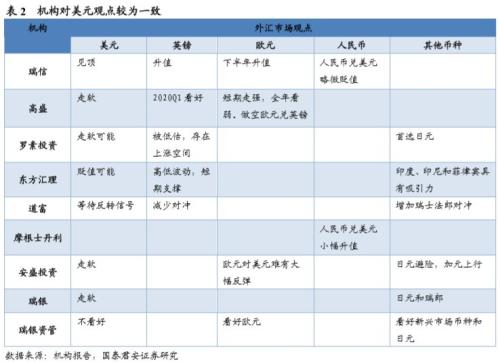

1.5.預期走軟的美元會出現嗎?

強美元不再,日元成為避險主要選擇。各家機構都認為2020年美元將出現見頂下行的可能,其主要原因在於對全球其他經濟體經濟複蘇的預期,國內經濟放緩的可能,寬鬆的貨幣政策,美國政策的不確定性等。但是,美元僅為適度走弱,美國經濟的穩健使得美元被大幅拋售的情況不會出現。景順認為美元是否存在持續貶值的可能,需要看除美國以外其他國家的經濟增長情況。而道富則認為雖然美元存在走軟預期,但反轉的出現還要等待催化劑,如中美貿易緊張局勢的緩解。為對衝美元貶值,在所有貨幣中,機構大多選擇日元作為避險貨幣。不過,德意誌銀行提示要警惕歐洲和日本等地經濟的持續緩慢增長,可能會引發美元的大幅升值。

看漲英鎊,歐元和人民幣兌美元機會存在分歧。因為脫歐問題不確定性的消除,英鎊的投資機會顯現。瑞信、高盛等五家機構提示英鎊因前期脫歐問題存在而被低估,這使得它在2020年具備升值空間。不過東方匯理也提醒到,雖然英鎊在短期內具備支撐,但是2020年英國與歐洲在貿易協議上的談判進程,將為英鎊帶來波動。相對於英鎊,機構對歐元的觀點就不是那麽一致。高盛和UBS資管都認為相對美元,更看好歐元,而瑞信認為歐元在2020年下半年才有機會。安盛則相對不是那麽樂觀,歐元雖然因中美貿易問題的暫時告一段落而得到提振,但反應到具體的出口數據上還需要時間,且目前美國的經濟增長仍然好於歐洲,因此歐元兌美元的上漲空間並不大。摩根士丹利和瑞信在人民幣兌美元的觀點上,則持完全相反觀點,但都是略微變動,主要原因或許在於對中國經濟增長的預期不同。

1.6.英國擺脫硬退歐之後

英國脫歐不確定性減弱,對英國的提振甚於歐元區。2019年12月12日的英國大選,確保了保守黨在議會下院的絕大多數席位,使得英國脫歐的不確定性消退,將大概率在2020年1月31日正式“脫歐”。外資機構在2020年度展望時,都將“英國退歐”的不確定性看做是英國最大的風險之一,英鎊和英國市場也因此遭到了國際投資者的減持。如今,英國退歐近乎塵埃落定,英國經濟和股市有望受此提振。據高盛測算,英國在退歐問題上取得進展,將釋放1500億美元的資本流入。同時,英國也開始考慮通過實施寬鬆財政政策提升國內經濟。據英國財政部網站1月7日發布的消息,英國財政大臣薩伊德?賈維德(Sajid Javid)周二啟動了預算程序,表示未來幾年內將在全國範圍內進行超過1000億英鎊的基礎設施投資。

與英國不同的是,對於歐元區而言,“英國退歐”的不確定性僅是風險之一,其他如中美貿易爭端,中國經濟發展、有限的政策刺激等都是機構對歐元區經濟發展的擔憂。機構對歐元區經濟在2020年的增速最樂觀的是富達國際預測的1.4%,最悲觀的是安盛投資給出的0.7%。給出預測的機構中,有2/3相對比較樂觀,認為將出現逐步改善。餘下的1/3仍然認為歐元區麵臨較大風險,除了前麵提到的那些擔憂以外,還包括“歐元區的投資對經濟的負麵溢出效應強於製造業和貿易改善情況”,“歐元區負利率使其抵消經濟衝擊的空間有限”等。因此,對於外資機構而言,僅英國退歐的風險消除對於歐元區經濟回升來說是不夠的。

英國脫歐之後,與歐元區貿易協定的談判將是下一個關注點。IHS Markit、景順資產、法國安盛、太平洋投資和東方匯理都提出,雖然英國硬退歐的風險不再,但是英國和歐元貿易協定的談判還將是一個不容易的過程,可能帶來不少噪音。東方匯理和景順資產都指出,如果歐盟和英國無法在2020年底之前達成貿易協定,將增加人們對出現另一場“硬退歐”貿易衝擊的擔憂。所以,IHS Markit 和太平洋投資對英國經濟的增長不是特別樂觀,而東方匯理則認為在英鎊在獲得短期支撐後,後期還將因為談判進程而波動。

1.7.中美貿易摩擦如何演化

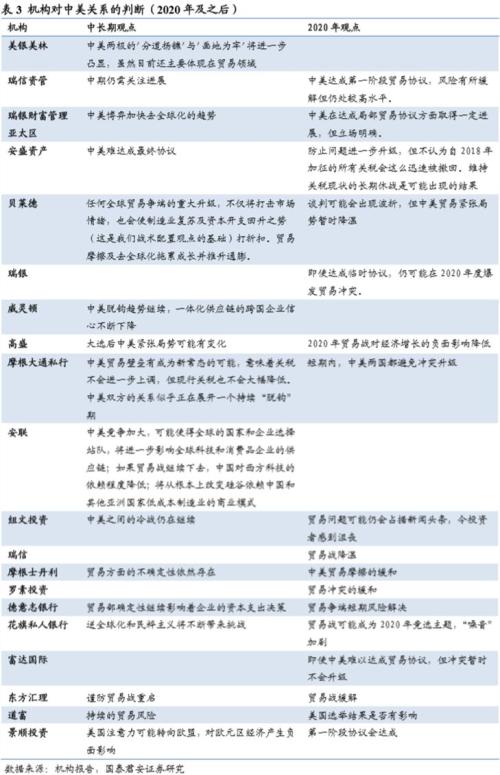

中美問題長期化,對峙升級或蔓延成最大擔憂。中美貿易摩擦成了近兩年對全球經濟影響最大的事件。如今,雖然第一階段協議達成為中美緊張局勢按下了暫停鍵,但所有人都意識到“中美脫鉤”將成為一個長期問題,更甚的是中美問題可能僅是全球化進程結束的一個縮影,未來經濟的不確定性大幅提升。對於2020年,摩根大通私人銀行認為,短期內中美兩國都將避免衝突升級。安盛資管覺得維持關稅現狀的長期休戰將是2020年最可能出現的結果。相反的是,諾德認為2020年還將存在不確定性,瑞銀則認為即使中美達成臨時協議,仍可能在2020年爆發貿易衝突。但無論中美關係短期謹慎與否,所有機構都引發出更深層次的擔憂,主要包括中美分離升級,貿易摩擦蔓延,去全球化下的供應收縮等。

中美衝突可能從貿易升級到各方麵脫鉤,而貿易爭端全球蔓延將拖累全球經濟增長。中美貿易第一階段協議雖然有望順利簽署,但是中美衝突始於貿易,卻不終於貿易。長期來看,摩根大通私人銀行認為中美貿易壁壘有望成為新常態,關稅即使不會再增加,也不會大幅降低。更多機構則更擔心中美衝突升級,中美分離將擴展到資本市場、科技等方向。安聯指出,中美競爭的加大,可能使得全球的國家和企業站隊,進一步對全球科技和消費品供應鏈產生影響。威靈頓也表示,這種去全球化的趨勢,使得跨國企業信心下降。不僅中美貿易,日本與韓國,美國與歐洲都出現了貿易摩擦,雖然還僅存於個別國家之間,但已成為蔓延信號而受到機構關注。美銀美林和瑞銀在未來十年的預測中,都提到了去全球化的趨勢將更強。這將對全球經濟增長帶來負麵影響:一是關稅對經濟帶來的直接衝擊;二是過去全球化產業鏈模式的轉變;三是對政策刺激有效性的影響。

從長期潛在風險中尋找投資機會。去全球化的背景也為資產配置帶來新的挑戰,如何避免貿易爭端可能帶來的影響,外資機構主要提出了幾個方向:1)以全球多元化配置來降低風險;2)尋找其國內營收占比較高的國家和企業;3)不依賴中美貿易,存在自身增長潛力的國家和行業,如韓國的化妝品,泰國的旅遊和醫療保健等。4)短期來看,受益中美貿易摩擦的國家也存在機會,如菲律賓、越南。

1.8.2020年的股市如何配置?

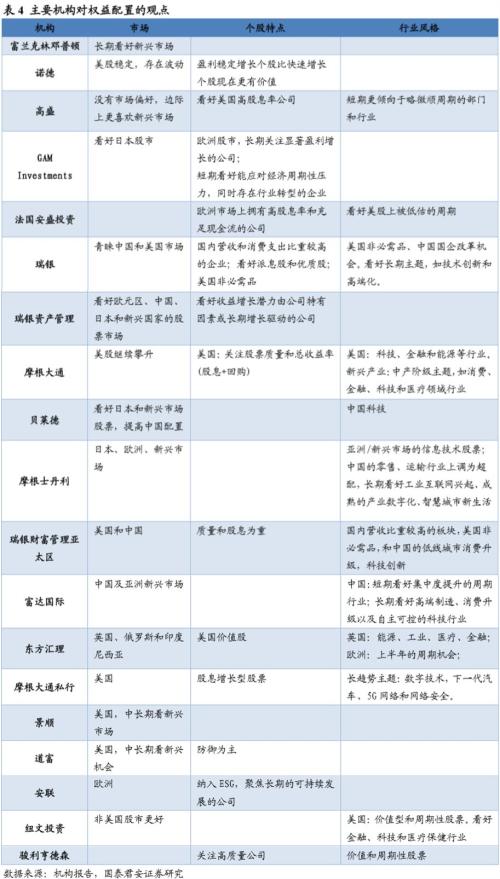

一半以上機構繼續偏好風險資產,盈利增長或將成為驅動力。在經曆了2019年強勁的股市之後,仍有六成以上的機構明確表示,在2020年配置上相對偏好股市,但同時也將回報率預期下調。主要原因在於,低利率市場繼續維持,而2019風險事件的不確定性消退,以及部分機構持有的2020年經濟溫和改善的觀點,使得股票市場仍然具有吸引力。先鋒領航短期比較謹慎,認為高風險資產存在大幅縮水的可能。安聯則認為市場將更加波動,在擁抱風險和避免風險之間搖擺,因此配置上更強調做好風險管理,以追求阿爾法收益為主。2019年的股票收益,更多是由寬鬆政策驅動市場估值往上帶來的。到了2020年,市場普遍認為股票回報的推動力將主要由盈利增長驅動,而高估值與基本麵脫節則成了擔憂的風險之一。

配置分歧較大,但多數認同優質公司抵禦波動的配置價值。配置上,無論是對板塊還是區域,機構觀點都存在分歧。更看好美國市場的,其主要邏輯在於2020年美國經濟相對更強健。看好歐洲市場的,主要是考慮到2019年被低估,存在修複。而看好新興市場的,多認為在估值和盈利增速的匹配上,性價比更高,或是中長期看回報更優。風格上,周期的關注在提升,高盛、法國安盛、貝萊德、富達國際等7家機構都認為存在機會。2020年,市場仍然存在因美國大選、中美問題、經濟下行等風險而波動加大的可能,因此對個股的配置上,持有優質公司的重要性被強調,主要包括高股息率和回購收益,較好現金流,納入ESG指標的公司。

重視能帶來長期回報的戰略配置。全球經濟進入溫和增長階段,同時還麵臨去全球化和民粹主義的潛在風險,因此,在政治環境不確定性較大的現在,瑞銀資管、貝萊德等機構在配置上也提出要從長期角度出發,重視戰略配置的回報。區域上注重分散投資,但要重視對新興市場,尤其是中國在中長期上的配置。資本市場開放吸引國際資金流入,而且相對發達國家市場更具潛在收益。此外,具備長期故事和發展趨勢的主題,也是逐步布局的最佳方向,如摩根大通私人銀行提出的數字技術、下一代汽車、5G網絡和網絡安全,安聯提出的人工智能,以及瑞銀提出的中國技術創新和互聯網,貝萊德提出的中國科技自給自足等。

1.9.如何應對低息環境下的固定收益市場

整體謹慎,多元化資產配置中強調高質量。由於多數機構預期2020年全球不存在通脹壓力,且主要央行將繼續保持寬鬆政策趨勢,因此對固定收益市場都給予中性觀點,謹慎配置或者低配。在2019年,債券收益率已趨近下限,歐元區甚至出現了負收益債券,債券在多元化資產中的防禦作用在2020年將被重新思考。安盛資管認為要“采取限製波動戰略,積極布局提供最大價值的部分”,威靈頓和先鋒領航也認為要以高質量的核心債券為主,才能為多資產組合提供有效緩衝。

國債配置價值存在分化,機構推薦多看好美國和新興市場。瑞銀資管、羅素投資、摩根大通等5家機構認為,美國國債的投資機會相對好於其他發達國家,且認為可以持有通脹掛鉤債券對衝宏觀形勢轉變的風險。新興市場債券由於其估值相對發達國家更有優勢,且實際收益為正,因此被摩根士丹利、貝萊德、瑞銀等5家機構明確看好。瑞銀和道富還特地強調了對中國債券市場的青睞,主要原因在於被納入國際指數和存在降息預期,看好中國國債和政策性金融債。道富認為,中國國債和政金債不僅能提供相對發達國家更高的收益率,而且由於其與發達國家相關性曆來不高,也能帶來組合的多樣性。

追求收益率下,分歧中高收益債投資機會顯現。在低收益率可能持續的環境下,部分投資者或將放棄目前以安全防禦為主的配置策略,開始追求風險更高的投資工具。安盛資管就提出“除非經濟嚴重下滑,投資級債券優於高收益債券的情況可能將麵臨轉折”。瑞信認為2020年是“最佳信貸投資時期”,即使負收益的優質債券也具備投資機會。同樣樂觀的還有威靈頓、貝萊德等機構。而摩根大通私人銀行、羅素投資等則對高收益債謹慎。但更多機構則是在配置上更看好部分區域,或者以防禦策略進行配置。中國等亞洲市場是被提到最多的區域,而防禦角度則更看重所在行業和質量。

1.10.ESG在投資中的重要性提升

以ESG策略增加波動市場中投資組合的抗跌性。隨著市場對ESG(環境、社會與企業管理)的關注提升,機構也加大了配置中對ESG的考量。瑞銀在2020年度股市策略中提到,市場麵臨上行與下行的不確定,因此投資目標在於可靠回報,而投資新興市場上ESG高評分的公司就是提高股票質量的一個方法。其主要原因在於,“高標準實踐ESG的新興市場企業的下行風險可能較低,且更能實現可持續的財務表現”。這也是貝萊德、安聯等機構在投資策略上考慮的方向,以可持續投資來提高組合的抗跌性。除了業績以外,東方匯理認為今後ESG投資將更有針對性,還將包括對受長期風險負麵影響的經濟和社會模式的影響。

長期社會發展環境為ESG投資策略帶來成長空間。高盛、道富和美銀美林都在報告中提到了氣候環境變化的問題。道富認為氣候變化是一個長期的潛在風險,這或將使得監管壓力和碳定價措施加速,從而影響資產估值,而這又將促使投資者反過來將氣候風險納入到投資組合的參考中。因此,ESG指標在今後投資策略中的重要性將大幅提高。高盛就預測,未來十年,不重視ESG指標的企業可能身處劣勢。目前,已出現資本流動從碳密集型行業轉向了專注於ESG的基金。美銀美林也提到,“預計未來10-20年,將有20兆億美元的資產會在投資中考慮到ESG的因素”,目前ESG的影響被大大低估。

2.北向資金流入變化

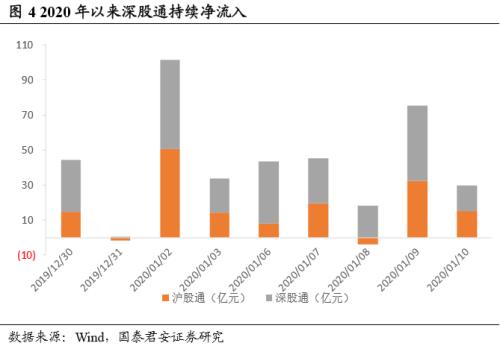

開年至今,北向資金持續淨流入。2020年北向資金總流入為343.02億元,其中滬股通為135.77億元,深股通為207.25億元。除了12月31日有1.62億的淨流出以外,2019年11月14日以來均為每日淨流入。分市場來看,滬股通在2019年11月和12月都出現過幾次小幅淨流出,而深股通則是自2019年11月14日以來持續淨流入。本月迄今為止的日均流入量為49億元,略高於2019年12月的日平均流入量36.5億元,主要原因在於1月2日超百億的大幅流入。

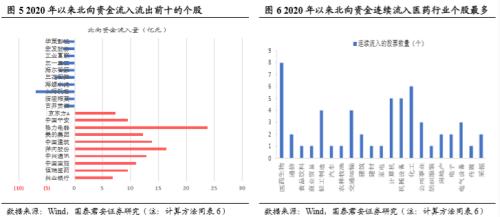

按申萬一級行業分類,2020年1月以來,北向資金流入最多的行業分別為醫藥生物、電子和家用電器,流出最多的行業為采掘。流入情況來看,醫藥生物、休閑服務、化工、計算機、輕工製造都為2020年持續流入。食品飲料行業在經過調整之後,從1月9日開始大量流入,傳媒和通信行業則從上周五開始流出。

北向資金流入最多的個股為格力電器,流出最多的為上海機場。有56隻個股屬於進入2020年後,每日淨流入。其中,醫藥行業所占個股最多,為8隻,包括安圖生物、魚躍醫療、昭衍新藥、華潤雙鶴等,其次為化工行業,如百傲化學、中國巨石等。

3.風險提示

信息來源存在誤差;主觀理解和信息描述語言誤差;數據統計樣本及方法誤差;行業和組別劃分與市場的偏差;外圍市場波動;國內政策和經濟環境變化及其他外生衝擊等。

海外頭部機構眼中的2020年投資機會

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy