年初以來,貿易不確定性導致全球經濟承壓。今年第三季度,中國GDP同比增速6.0%。這引起了大家對經濟增速下降的普遍擔憂和對下一步政策方向的討論。2019年行將結束,究竟經濟形勢如何?2020年各項指標將如何演化?

對此,中國人民銀行原調統司司長、上海市人民政府參事、中歐國際工商學院經濟學與金融學教授盛鬆成接受了第一財經記者的獨家專訪。盛鬆成表示,隨著已出台的各項政策措施逐步落地,目前經濟運行出現一些積極信號。他認為,我國經濟已達階段底部區間,預計今年全年我國GDP增速將不低於6.1%,,甚至略高;按照目前的經濟運行和政策措施,正常情況下,明年經濟不會跌破6%。所以保“6”與否的問題可能並不存在。

盛鬆成也強調,2020年貨幣政策仍將以結構性調整為主,繼續發揮預調、微調的作用,財政政策將發揮更主要的作用。但更關鍵的問題在於,中國應該繼續深化改革以提高經濟潛在增速,貨幣政策和財政政策隻是起到逆周期調節的作用,

根據12月12日晚間新華社發布的消息,中央經濟工作會議提及,要完善和強化“六穩”舉措,健全財政、貨幣、就業等政策協同和傳導落實機製,確保經濟運行在合理區間;要實施積極的財政政策和穩健的貨幣政策。同時,要著力推動高質量發展,要以創新驅動和改革開放為兩個輪子,全麵提高經濟整體競爭力。

多重數據佐證經濟已達階段底部

盛鬆成對記者表示,根據對於經濟的“三駕馬車”(出口、投資、消費)的判斷,目前中國經濟已達階段底部區間。就投資來看,主要分為三大項(固定資產、基建、房地產),最為確定的是,基建投資有望持續上行。

9月4日的國務院常務會議確定加快地方政府專項債券發行使用的措施,帶動有效投資支持補短板擴內需,具體包括根據地方重大項目建設需要,按規定提前下達2020年專項債部分新增額度。“今年地方政府專項債額度已基本用完,預計四季度基建投資對固定資產投資的增速貢獻有限,但增量資金即將到位,從明年一季度開始,基建投資上行的可能性較大。”盛鬆成說。

此外,11月13日,國常會決定降低部分基建最低資本金出資比例,提高了基礎設施項目對資金的撬動作用。此次財政可持續性也是重點,“在增量投資方麵要求項目投資回報機製明確、收益可靠、風險可控,更加有效的基礎設施建設投資有利於進一步釋放經濟發展的潛力。”盛鬆成表示。

就固定資產投資而言,盛鬆成提及,我國製造業投資結構持續優化。1-10月,製造業投資中計算機通信和其他電子設備製造業、專用設備製造業、化學原料及化學製品製造業、醫藥製造業四個高技術行業的投資增長貢獻了整個製造業投資增長的89%。

最為關鍵也是最具爭議的一個變量就是房地產投資。主流觀點認為,今年地產韌性強於預期,明年或持續趨弱,但盛鬆成表示,房地產投資的下行趨勢或將扭轉。

他表示,原因之一是房地產融資占比已恢複到正常年份的水平,融資進一步收緊的可能性不大。9月末人民幣房地產貸款同比增速較上年末回落4.4個百分點,已連續14個月回落,房地產貸款餘額占全部人民幣貸款的28.9%。今年前三季度新增房地產貸款占同期人民幣貸款增量的33.7%,較去年低6.2個百分點。房地產企業表外融資也大幅萎縮。截至2019年三季度末,投向房地產的信托資金餘額為2.78萬億元,較二季度減少1480.67億元,環比下降5.05%。這是自2015年四季度以來首次出現新增規模環比負增長。無論是從存量還是增量看,我國房地產融資占比已恢複到正常年份的水平。

此外,他也指出,中國城鎮化進程仍有相當大的空間。同時,我國目前房地產業對GDP的貢獻率比較高,仍然是經濟平穩運行的一塊“壓艙石”。國家統計局數據顯示,2019年1-10月份房地產業投資占固定資產投資和GDP的比例分別達到21.45%和14.05%(1-9月數據替代的估計值)。即使是經曆過房價泡沫破滅的日本,房地產對GDP的貢獻率也高達13.5%左右,而美國約為14.5%。

盛鬆成稱,房地產投資的持續下行可能影響未來供應。為平衡供需缺口、平抑房價波動,也需要保持房地產投資的合理增速。10月末,我國商品住宅待售麵積為22272萬平方米,庫存已回落至2012年末的水平。

此外,另一架“馬車”消費也具備升級的潛能。他提及,今年1-10月,社會消費品零售總額同比增長8.1%,其中,除汽車以外的消費品零售額實則增長9.0%。減稅增加了居民邊際消費傾向,其效果將在未來幾年持續顯現。人民銀行儲戶問卷調查結果顯示,今年三季度,居民收入感受與收入信心指數、就業預期指數均有不同程度的提高,分別從53%、52.6%和52.3%提高至54.1%、53.4%和52.6%。

更值得注意的是,中國居民消費支出占GDP比重幾乎在31%左右波動,中國的消費結構尚存優化空間。隨著汽車消費與地產後周期消費的消退,現在更多的是在結構性消費升級中的消費轉型而非全麵消費升級。盛鬆成認為,未來人們不僅需要好的產品,還需要好的服務。據國家統計局測算,目前服務性消費已超過居民消費支出的50%,居民人均服務性消費的增長超過10%。

外部風險緩和有助進出口複蘇

貿易問題的緩和也有望推動全球經濟複蘇。近期,全球最大資管機構貝萊德(BlackRock)就提及,明年全球經濟增長可能出現拐點,主因在於,2019年全球央行啟動寬鬆政策,部分國家財政發力,這種寬鬆的立場對實體經濟的傳導往往存在一定時滯,而此次的時滯尤其長,主要由於保護主義情緒抬頭。因此,2020年會有一個比較淺的增速反彈,增速回歸到經濟晚周期應有的正常趨勢水平。

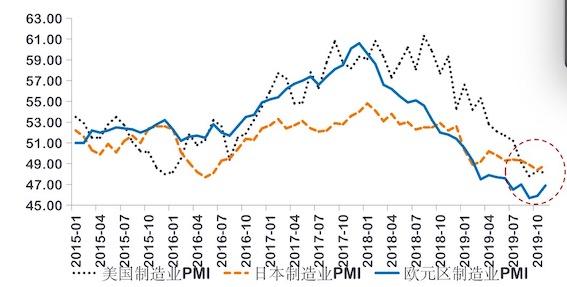

目前,美國、歐元區、日本製造業PMI顯示經濟景氣度有所回升,這一趨勢已經延續了兩三個月。11月美國非農就業大增26.6萬,失業率3.5%,再創半個世紀新低。

在這一背景下,盛鬆成認為,中國對外貿易的下行也幾乎見底。同時,我國貿易結構日趨多元化。歐盟、東盟占我國貿易總額的比重已超過美國,分別達到15.5%和13.8%,日本為7%,上述國家和地區合計為36.3%,美國為12%。11月,我國進出口貿易總額4047.5億美元,同比下降0.5%,降幅已較1-10月(增速為-3.3%)收窄2.8個百分點。

其實,最新公布的金融數據也顯示了國內外的形勢改善。盛鬆成說,11月金融數據在邊際上略有好轉。11月末,M1同比增長3.5%,增速分別比上月末和上年同期高0.2個和2個百分點,彰顯經濟活躍度有所恢複;同時,實體融資需求有所改善,企業中長期貸款增長顯著,表明企業投資意願提高。11月當月,非金融企業及機關團體貸款增加 6794億元,同比多增1030億元,主要因為中長期貸款同比多增(非金融企業及機關團體短期貸款增加1643億元,中長期貸款增加4206億元,同比多增910.8億元)。

結構性改革才能釋放長期增長動能

盛鬆成強調,對於“階段底部”的判斷主要是針對今、明兩年,對中國包括全球主要經濟體而言,除了貨幣、財政政策能起到逆周期調整的作用外,改革能釋放長期潛在經濟增速。

在他看來,中國經濟正處於由高速增長向高質量發展的階段。“最近一段時間我國經濟的下行,除了周期性的因素,更主要的是我國麵臨結構性矛盾和發展方式的轉變,需要堅持經濟結構調整,深化改革和進一步擴大對外開放,各項改革措施的持續推進和技術進步則有望使中國經濟釋放更大的潛力。例如,我國改革開放四十年來,幾次重大的改革所釋放的製度紅利在很大程度上促進了經濟的發展。我認為,這是討論宏觀調控政策選擇的一個基本前提。”

剛剛召開的中央經濟工作會議也確定,明年要著力推動高質量發展,以創新驅動和改革開放為兩個輪子,全麵提高經濟整體競爭力。同時,也要深化經濟體製改革。要加快建設高標準市場體係。例如,要加快國資國企改革,推動國有資本布局優化調整;要完善產權製度和要素市場化配置,健全支持民營經濟發展的法治環境,完善中小企業發展的政策體係等等。

盛鬆成:中國經濟已達階段底部,不存在“保6”問題

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy