二季度GDP增長4.7%,遠超歐美,為什麽很多人感覺經濟複蘇困難?

內容提要:

我國第二季度GDP可比價增長率為4.7%,上半年可比價增長率為5%,遠大於美國二季度預估的2.7%和上半年預估的2.8%的增長。為什麽宏觀經濟統計數據看上去形勢一片大好。但微觀層麵,企業又感覺生意越來越難做,個人感覺漲工資越來越難,稅務部門感覺稅收任務越來越難完成了呢?

國家統計局周一公布的數據顯示,我國第二季度GDP為32.05萬億元,可比價增長率為4.7%,該數據低於Wind調查的經濟學家預測的5.1%的預期增長,也低於第一季度5.3%的增速,也低於去年下半年5.1%的增速。

2024年上半年,我國GDP為61.68萬億元,可比價增長率為5%,低於預期的5.2%的增速。

2024年上半年,美國GDP預計為14.1萬億美元,預計可比價增長2.8%,現價增長5.6%。

上半年我國GDP折合大約8.69萬億美元,相當於美國的61.6%。去年上半年,我國GDP折合大約8.68萬億美元,相當於美國的65%。

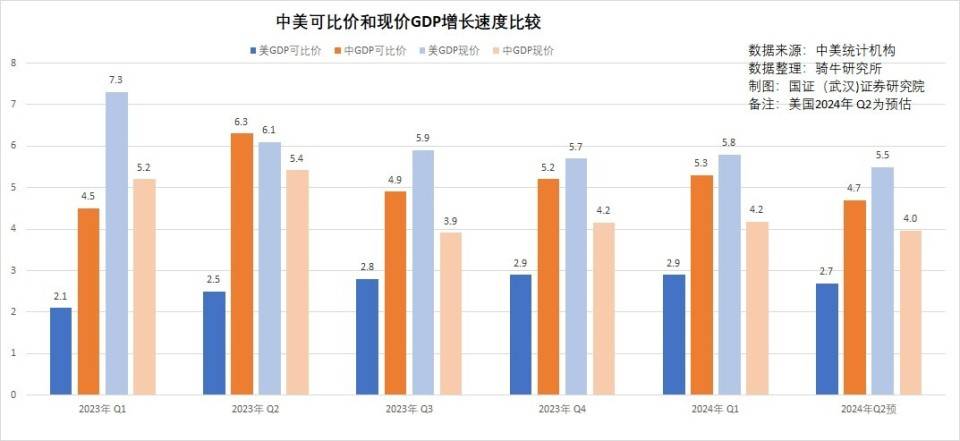

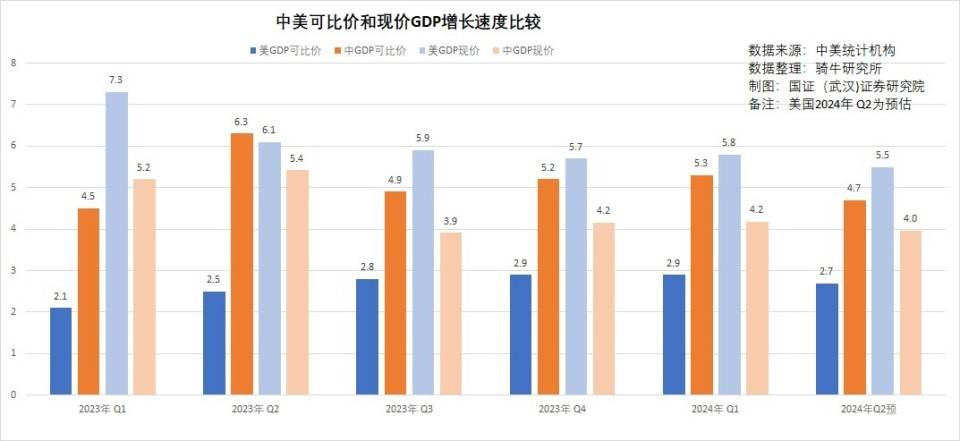

雖然我們第二季度和上半年的經濟增長低於市場預期,但我們的二季度4.7%和上半年5%的GDP可比價增長幅度,遠大於美國二季度預估的2.7%和上半年預估的2.8%的增長。

應該說,在我們調整房地產債務、地方投融資平台債務,居民和民企修複資產負債表和房地產擠壓泡沫周期中,統計數據上經濟還能保持二季度4.7%、上半年5%的增長,還是很不容易的。

但與此同時,我們也必須承認,宏觀統計數據的溫度像春天一樣溫婉宜人,微觀的企業、個人和財政,卻早已感覺到了初冬的凜冽。不少人、不少企業、不少地方財政,甚至在低溫中患上了感冒。

為什麽經濟統計數據看上去挺不錯,形勢一片大好。但微觀層麵,企業又感覺生意越來越難做;個人感覺求職越來越困難,漲工資越來越難;稅務部門感覺稅收任務越來越難完成了呢?

也就是有些人經常問的,為什麽歐美增長一點幾、二點幾,媒體就評價增長強勁,我們增長四點幾,五點幾,大家卻覺得增長乏力、複蘇不及預期呢?

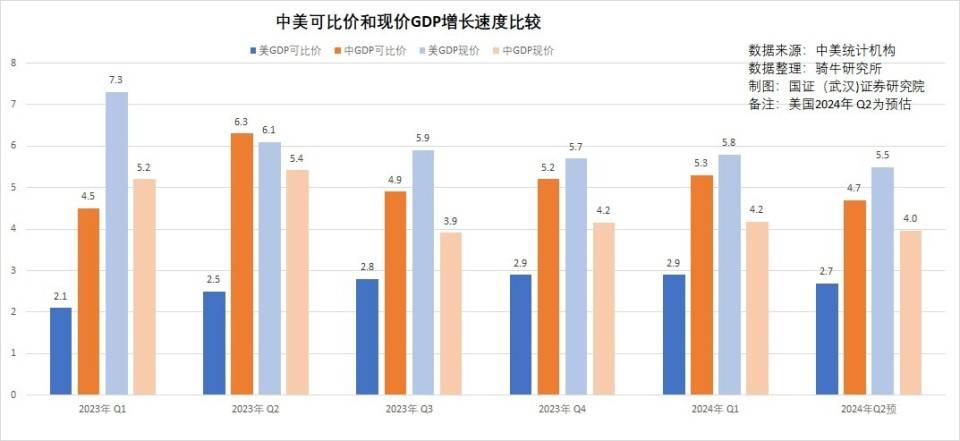

一是因為歐美處於適度通脹狀態,我們處於通縮狀態,導致GDP可比價增長高,但與財政、企業、個人收入密切相關的現價GDP增長低。

在騎牛研究所提供的“中美可比價和現價GDP增長速度比較”圖表中,我們可以很清楚地看到,最近幾個季度,我們的可比價GDP增長速度都在4.5%以上,美國都在2.5%左右,比我們低2個百分點左右。但現價GDP,美國的增速都在5.5%以上,我們在4.5%左右,反而比美國低。比如2024年一季度,我們GDP可比價的增速為5.3%,比美國的2.9%高2.4個百分點,但我們GDP現價增幅隻有4.2%,反而比美國的5.8%低1.6個百分點。

而微觀的經濟感受,企業的利潤、財政的稅收、個人的工資,都是建立在現價口徑上的。

我們現價經濟增長明顯低於可比價,這是因為我們的經濟處於供過於求、價格下跌狀態。而美國處於消費旺盛、價格上漲狀態。上半年,我們GDP中的價格縮減係數為99.1%,即按照GDP項目計算的綜合物價指數下降了0.9%。而美國GDP中的價格縮減係數為102.7%,其綜合物價指數上漲了2.7%。

二是我們的生產法計算的GDP中,包含了越來越多的無用經濟結果。

中美GDP的統計方法不同,也造成了同樣的GDP增長,但微觀感受存在著顯著差別。

我們是按照生產法來統計GDP,隻要生產出來,不管是否銷售,都計入GDP。而美國按照支出法計算GDP,即消費了,或賣出去了,才計算GDP。

在供求平衡時期,這兩種GDP的計算方法差距不太明顯,結果也應該差不多。但在供給過剩、需求不足時期,當然會有大量生產出來但並未銷售的無效經濟活動被計入了GDP。

最典型的,是一些拆了建、建了拆的公共基礎設施;挖了填,填了挖的城市道路。

最常見的,計入最多的,當屬房地產項目。上半年,我們竣工了2.65億平方米房子,但待售的商品房麵積為7.39億平方米,同比增長15.2%,即上半年竣工的房子,有超過三分之一約1億平方米沒賣出去。按銷售均價計算,實際上上半年的GDP中,僅未賣出去的房子就占了1.62%。

所以,從生產的角度,我們上半年的GDP現價增長了4%。但從生產變現的收入角度,根據財政部公布的數據,1-5月份包含基金的財政總收入11.355萬億元,同比下降了4.1%。其中稅收收入下降了5.1%,財政基金收入下降了10.8%,僅包含罰沒收入的非稅收入增長了10.3%。

從企業看,具有壟斷地位的生意最好做的國有企業,1-5月的利潤總額1.71萬億元,同比增長2.3%。 應繳稅費2.5萬億元,同比增長1.5%。 加權平均,國企毛利同比僅增長1.8%。

而從財政局公布的與企業利潤掛鉤的企業所得稅收來看,1-5月企業所得稅收入22382億元,同比下降了1.7%。

從個人收入來看,1-5月份個人收入所得稅6072億元,同比下降了6%。

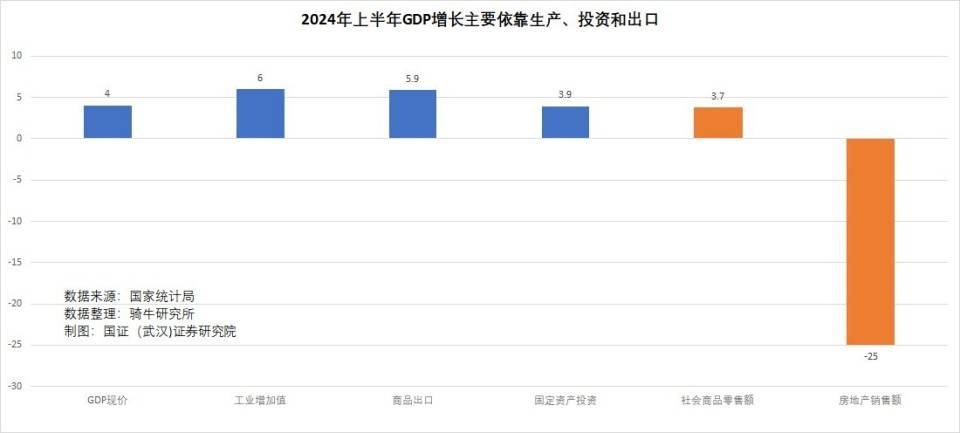

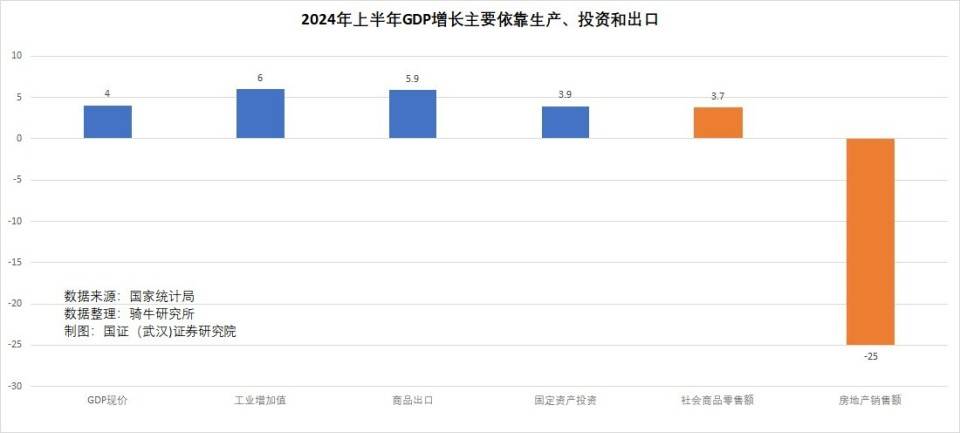

三是GDP主要由出口、投資、生產所貢獻,消費非常低迷

由於改革開放三十多年來,我們一直堅持投資型的經濟發展模式,國民收入分配製度中優先保障公共財政收入和用於投資的資金,導致分配給家庭的收入占比較低,國內消費能力不足,消費低迷,供給過剩的矛盾越來越突出。國民經濟的增長主要依靠投資、生產和出口。

今年上半年,現價GDP增長不到4%。其中固定資產投資增長3.9%,工業增加值增長6%,商品出口增長5.9%。

但社會商品零售額僅增長3.7%,房地產銷售額下降了25%。兩者加權平均,下降了1.1%。

而企業、個人的微觀經濟感受,主要來自銷售。

四是宏觀統計數據受統計製度的約束,與市場實際情況誤差較大。

周一國家統計局公布的上半年居民可支配收入為20733元,月均3455.5元,同比增長5.4%。其中工資性收入11950元,同比增長5.8%。

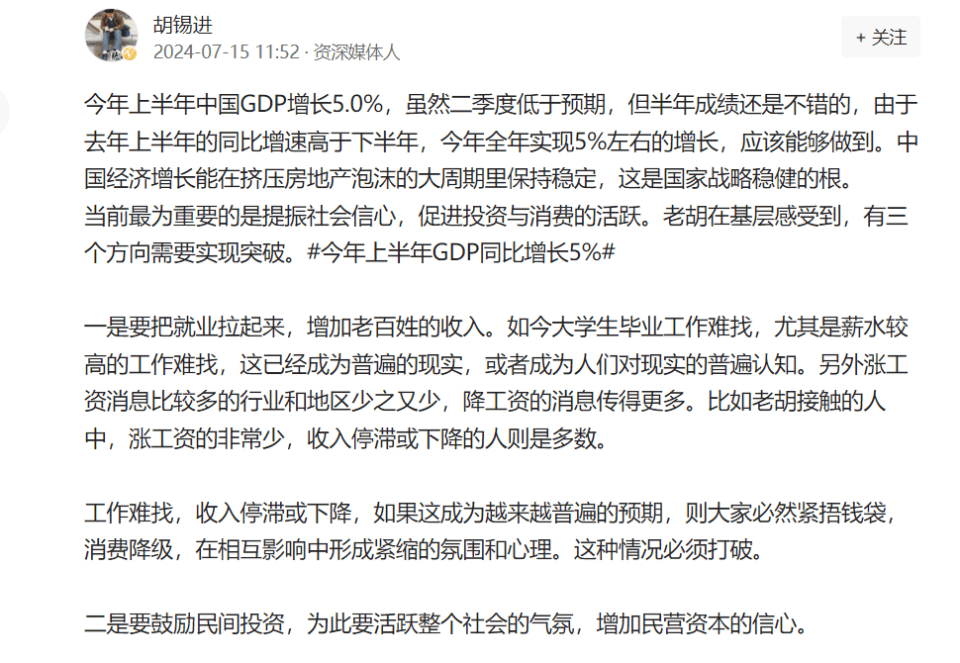

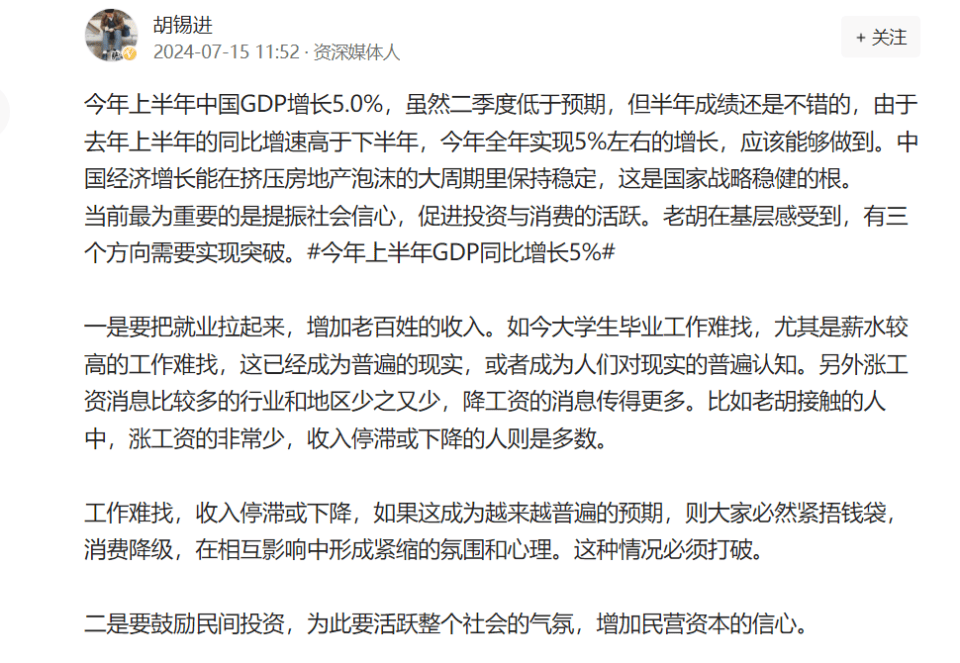

三郎想說,三郎所認識的人,大多數收入比去年下降了。前環球時報總編胡錫進,周一也發帖說,“如今大學生畢業工作難找,尤其是薪水較高的工作難找,這已經成為普遍的現實,或者成為人們對現實的普遍認知。另外漲工資消息比較多的行業和地區少之又少,降工資的消息傳得更多。比如老胡接觸的人中,漲工資的非常少,收入停滯或下降的人則是多數“。

三郎在南方,老胡在北方。看來,南北的“收入停滯或下降的人是多數“應該是我們的共識。

實際上,我們微觀的感受不僅與GDP增速有誤差,與國家統計局公布的5.8%的工資性收入增長,誤差更大。麵對國家統計局的收入增長率,恐怕大多數人都會感覺拖了後腿。

這個誤差體現在三個方麵。

一個是高收入與低收入結構變化與平均工資存在衝突。

例如今年金融行業等高收入群體普遍降薪,就業減少,低收入的靈活就業增加,低收入的工資也難言增長。按照常識,高收入與低收入人群的平均收入即使不變,如果高收入占比減少而低收入占比增加,平均收入就會下降。當高收入占比減少並且高收入組平均收入同時下降時,全社會平均收入反而上漲,在邏輯上是存在問題的。

二是個人收入所得稅下降與平均工資增長存在衝突。

1-5月個人收入所得稅下降了6%,這個理論上與高收入人群比例和平均工資雙降,邏輯是吻合的,與國家統計局人均工資性收入增長5.4%,是存在邏輯矛盾的。

三是恩格爾係數提高與服務支出占比下降,也反映了生活水平的下降。

恩格爾係數隨著生活水平的提高而下降,服務消費占比隨著生活水平的提高而增長,這是基本的經濟學常識。

今年二季度,我國消費中的服務消費占比大約為47.4%,比去年減少了0.4個百分點;恩格爾係數為30.3%,比去年增加了0.3個百分點。

服務消費占比減少而恩格爾係數提升,意味著居民生活水平有所下降,支撐其生活水平的背後的收入,邏輯上必然不太可能增長。

五是宏觀經濟數據本身也顯示經濟增長放緩。

周一公布的官方數據顯示,宏觀經濟第二季度擴張速度有所放緩。第二季度,可比價GDP環比增長0.7%,低於一季度環比1.6%的增速。對此,國家統計局解釋說:“當前外部環境錯綜複雜,內需仍然不足。我們仍然需要夯實經濟複蘇的基礎“。

【作者:徐三郎】

查看原圖 73K

個人觀點,僅供參考