財富捷徑

分享投資理財知識、經驗、生活隨筆。

我的長壽秘訣就在於,不把人性想得太好。人性本就有很多缺陷,你要是一肚子怨氣和厭惡,就相當於是在懲罰自己。

--查理·芒格

1935年,美國總統羅斯福簽署了社會保障法案(Social Security Act),標誌著美國全民養老金係統的誕生。八十九年後的今天,社安金,也叫社會保障金,成了美國退休人士的一項最重要的收入來源。

在2023年,美國聯邦政府預算中的21%,是給4800萬退休人員發社安金,人均發放2.2萬美元。

如果你已經接近退休年齡,你可以登錄社會保障署的官方網站(ssa.gov),查看你的社安金年度報告、以及退休後的社安金預估,從而更好地規劃退休後的家庭預算。

在了解社安金政策的時候,我們需要明白“完全退休年齡”這個概念。什麽是完全退休年齡呢?根據定義,隻有到了完全退休年齡的人,才能拿到100%的社安金,即全額社安金。

根據美國現行法律,出生在1960年以前的人士,根據生日,完全退休年齡是65歲到67歲之間。而1960年以後出生的人士,完全退休年齡就是67歲。

眾所周知的是,我們最早可以在62歲開始領取社安金。但是,如果在早於完全退休年齡前開始領取,每月領取的數量將會大打折扣。比如,在完全退休年齡之前領取,每提前一年,領取的社安金就減少6.67%。

為了鼓勵退休人士晚些時候領取社安金,政府給過了完全退休年齡、推遲領取社安金的人士,增發社保金。計算方法是:每推遲一年,社安金增加8%。這個獎勵直到70歲截至。再往後推遲,就沒有額外的獎勵了。

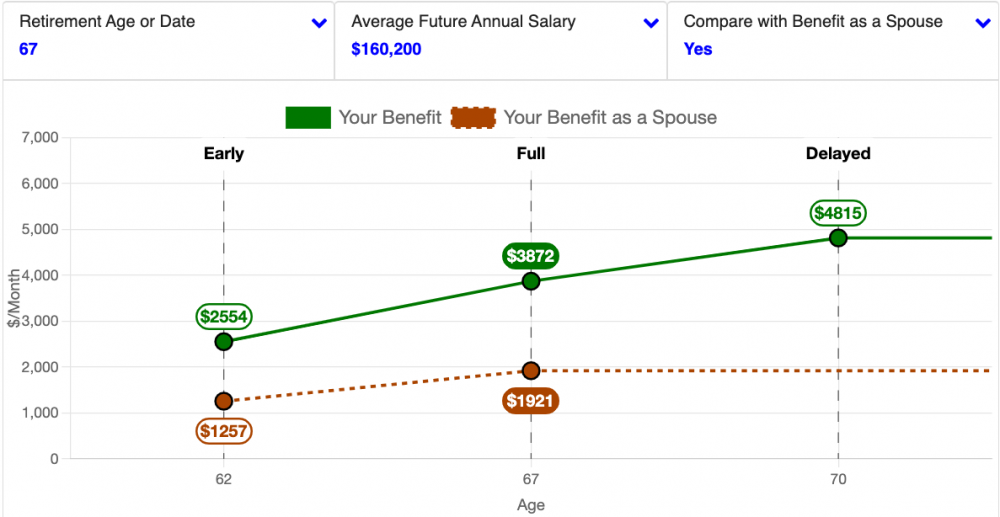

以我為例,如果我在67歲開始領取,每月可以領取3872美元社安金,而每年可以領4.65萬美元;這就是我的全額社安金。加上我太太的全額社安金,我們一年的社安收入約為9.3萬美元。可是如果我從62歲就開始領取,每年隻能領取3.06萬美元。相反地,如果我推遲到70歲開始領取,每年可以拿到5.78萬美元。

那麽,我們應該何時開始領取社保呢?

一、單身人士

顯而易見的是,如果你在62歲時已經不再工作,並且你也沒有足夠的其餘收入,例如個人退休計劃401k/403b、或者其它可以產生被動收入的資產,比如股票基金或者投資房。在此情況下,你必須依靠社安金的收入維持生計。那麽,你隻能從62歲就開始領取。

如果你在完全退休年齡、甚至70歲之前,你有足夠的其它收入維持退休生活的開支,那麽你該怎麽辦呢?是在62歲開始領取社安金,還是等到完全退休年齡,還是應該推遲到70歲?

這取決於很多因素,而最重要的因素是你的預期壽命。社保署設計的算法,其實非常簡單。如果你的預期壽命是82歲,那麽無論是67歲開始取、還是70歲開始領取,你終其一生獲得的社安金總數,幾乎差別不大。但是,如果你的預期壽命大於82歲,那麽越晚領取,你得到的社安金就越多。

以我為例。如果我從67歲開始領取,到82歲時,一共可以領取15年,每年領取4.65萬,總共就是69萬美元。如果我從70歲開始,每年領取5.78萬,12年下來,也是69萬美元。

但是,如果你是提前從62歲開始領取,那麽對比67歲開始領取,二者的平衡點就是77歲,而不是82歲。

還是以我為例,如果從62歲開始領取,到77歲一共領取了46萬美元。如果從67歲開始領取,到77歲時,累計領取也是46萬美元。

因此,隻要我的預期壽命超過77歲,我就不應該在62歲開始領取!

那麽,如何預估自己的壽命呢?

我們先看統計數字。雖然美國新生兒的預期壽命是78歲,可是一個62歲的華裔,其預期壽命接近90歲!

具體到每個人,因為生活習慣、身體健康狀況以及家族病史的情況因人而異,上述統計數據未必準確。好消息是,互聯網上有很多網站,可以根據我們提供的個人信息,給出更靠譜的預期壽命。比如,根據這個網站,我的預期壽命是96歲。

假設我真的可以活到96歲,如果我從67歲開始領取,到那時,一共可以領取29年,每年領取4.65萬,總共就是135萬美元。如果我從70歲開始,每年領取5.78萬,26年下來,就領取了150萬美元。不難看出,推遲領取的策略勝出了11%。

因此,對於大部分的美國華裔,如果你已經過了花甲之年,你的預期壽命多半會超過82歲。因此,我建議推遲到70歲開始領取社安金。如果在70歲之前需要社安金維持日常開支,最好也要等到完全退休年齡之後開始領取。

二、已婚人士

已婚人士的社安金領取策略,比單身人士具有更大的靈活性。

首先,按照美國法律,即使是從來不參加工作的人士,也可以領取配偶社安金的一半,而且從62歲就可以開始領取。比如,丈夫的全額社安金是每年5萬美元;那麽作為家庭主婦的妻子,從62歲起就可以每年領取丈夫的部分社安金。當然因為是提前領取,金額是打過折扣的,大約是2.5萬美元的三分之二,即1.6萬美元。值得注意的是,在這種情況下,作為配偶,延遲到70歲退休,社安金是不會比67歲更多的。

其次,如果退休後夫妻之中的高收入成員不幸去世,幸存的配偶的社安金就會自動變成已去世成員的高社安金。比如,妻子從62歲開始領取社保,每年領取3萬美元。丈夫等到70歲開始領取社保,每年可以領取5萬美元。如果丈夫在75歲不幸去世,那麽妻子就可以繼承丈夫的社安金數額,變成每年領取5萬美元。

因此,如果一對夫妻在62歲時需要社安金維持家庭開支,可以讓低收入者盡早開始領取社保,而讓高收入者推遲到70歲領取。這樣,既可以彌補退休早期的的家庭收入,也能保證後期的高社安金收入。這就是著名的62/70策略。

當然,如果家庭有足夠的被動收入或者個人退休金保證家庭生活開支,那麽兩個人最好還是等到完全退休年齡甚至70歲以後,再開始領取社保。這樣,終其一生,可以領取更多的社安金。

三、另類策略

如果一個家庭不需要社安金作為生活開支的補充,那麽他們可以把社安金存起來並進行投資,以應付晚年的特殊開支、甚至作為遺產。在這種情況下,應該何時開始取社保呢?

還是以我為例。如果我從62歲開始每年領取3.06萬美元。並投資在標普500指數基金裏。按照曆史平均值,扣除通貨膨脹後,該基金的平均年化收益率是7%。那麽到82歲時,我擁有的資產就是137萬美元。

如果我推遲到70歲開始每年領取5.78萬美元,同樣的投資策略下,到82歲時,我擁有的資產就是116萬。這比62歲開始領取少了15%!

事實上,二者的平衡點不再是82歲,而是95歲!到那個歲數,不管何時開始取社安金,我都將積累360萬美元左右的資產。

因此,如果你計劃把社保安作為投資資產而不是生活花費的話,提前開始領取多半是個更好的策略。

延伸閱讀:

我的理解是,每個人需要自己單獨申請自己的Social Security Benefits。你可以打電話給800-772-1213或者訪問當地的 Social Security office。

--查理·芒格

我的長壽秘訣就在於,盡量把人往好處想。例如,矽穀居士的預期壽命是96歲,我認為他退休後根本就不會去領取美國社安金,他會全部捐獻給社會 :)

--CBA7

很好的介紹,謝謝居士分享。

謝謝分享高見!

平安是最好的退休金(*^_^*)。

你想的太簡單了。你可以用SSA的官網上的計算器,預估你的社安金:https://www.ssa.gov/benefits/calculators/

是的,每人每年最多可以積累4點社保,而需要40點才能有資格領取社保。因此,納稅人需要納稅10年才能領社保。

如果收入差別不大的話,35年工齡積累的社保稅肯定大於10年工齡,因此能夠領取的社安金也就越多。這是不言自明的。

退休金的計算,是基於你工作生涯中(經過通貨膨脹調整過)收入最高的35年的收入。因此,職業生涯中的收入越高,你的社保金通常就越高。

比如,在2024年,社保金的征稅上限是16萬美元的收入。因此,一個收入為16萬美元的納稅人,交的社保稅高於一個收入10萬美元的納稅人。35年下來,前者能夠拿到的社安金就多於後者。

不過,超過16萬美元以上的收入,就不再繳納社保稅了。因此,一旦收入超過這個征稅上限,再多的收入,不會導致更高的社保收入。

是的,國的社安金餘額隻能用於購買美國的國債,收益率遠遠低於股市。

哈哈哈,謝謝來訪!

國家退休金也是金融產品,實際是退休金也被管理機構拿出去放債了。

謝謝菲爾補充!我忘了提到這一點了。

不缺錢,不等於放棄該拿的錢啊。難道我連銀行給的利息或者股票的分紅都放棄?

謝謝菲兒分享!投資的風險的確不容忽視;如果退休生涯比較長,比如超過20年,每年投資社保金相當於定投,風險會降低不少。

按照美國法律,即使是從來不參加工作的人士,也可以領取配偶社安金的一半,而且從62歲就可以開始領取。比如,丈夫的全額社安金是每年5萬美元;那麽作為家庭主婦的妻子,從62歲起就可以每年領取丈夫的部分社安金。當然因為是提前領取,金額是打過折扣的,大約是2.5萬美元的三分之二,即1.6萬美元。值得注意的是,在這種情況下,作為配偶,延遲到70歲退休,社保金是不會比67歲更多的。

文中有提啊:https://media.nmfn.com/tnetwork/lifespan/index.html#0

我的文中引用的標普基金的7%的回報率,已經是扣除了通脹因素的。

股票基金當然比CD好,這是毋庸置疑的。

但是,如果你是提前從62歲開始領取,那麽對比67歲開始領取,二者的平衡點就是77歲,而不是82歲。

還是以我為例,如果從62歲開始領取,到77歲一共領取了46萬美元。如果從67歲開始領取,到77歲時,累計領取也是46萬美元。

因此,隻要我的預期壽命超過77歲,我就不要在62歲開始領取!

Congrats!

哪個網站?

謝謝分享米國情況!

謝謝亮媽來訪!的確,隻要身體允許,晚點退休,不失為明智的選擇。