摘要: 高瓴2010年的重金投資助推京東建立了物流和供應鏈係統,撮合了京東與騰訊的合作,但高瓴今年一季度卻大幅減持京東6億美金,加倉阿裏約9億美金。目前高瓴總共持倉阿裏約12億美金,阿裏已成為高瓴第一大持倉股。

曾經,有個男子說,要麽給我全部的愛,要麽不要來找我。

於是那個女子便給他了全部的愛。

可是,就像那句話說的,男人靠得住,母豬會上樹。

最後男子發現,還是隔壁家的小姐姐更好,

或許世上本就沒有無緣無故的愛~~~~~

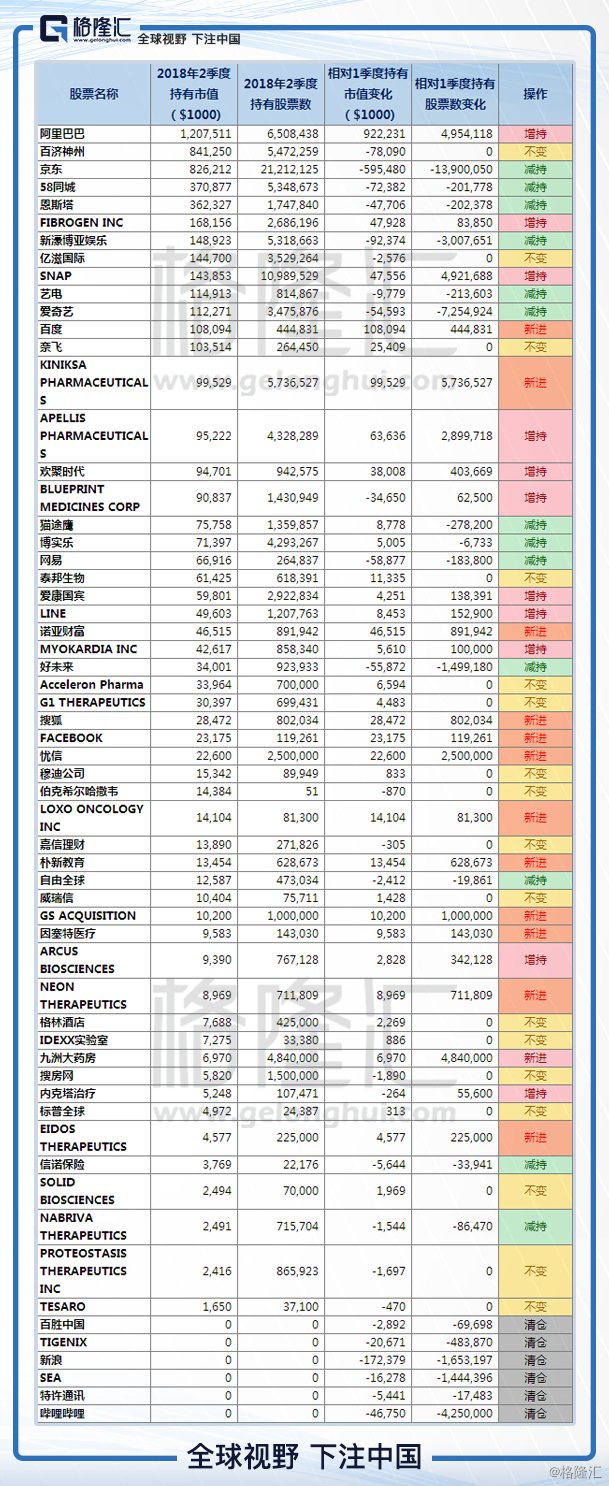

上周高瓴資本二季度持倉出來了。

高瓴資本二季度新建倉的有:百度,諾亞,搜狐,Facebook等,其中百度買的最多,大概是1億美金左右。增持了YY,SNAP等,嗯,還增持了伯克希爾哈撒韋。

減持了愛奇藝,好未來,58同城,網易等,然後賣光了新浪和嗶哩嗶哩等。

當然最亮瞎的還是關於阿裏巴巴和京東的大手筆操作。

高瓴資本在美國持倉市值大約60億美金,今年一季度的時候,JD的持倉約14億美金,算是絕對的重倉股,但是一個季度就狂減持了6億美金,而阿裏巴巴則是加倉了約9億美金,加上之前持有的阿裏巴巴,總共持倉約12億美金,一增一減,阿裏巴巴已經成為了高瓴資本的第一大持倉股。

關於京東和高瓴資本,網上有著許多生動的故事。

2010年,劉強東當時的融資需求隻有7500萬美元,但是張磊告訴劉強東:這個生意要麽讓我投3億美元,要麽我一分錢都不投,因為這個生意本身就是需要燒錢的生意,不燒足夠的錢在物流和供應鏈係統上是看不出來核心競爭力的。

這是當時國內的早期互聯網企業的投資中單筆投資量最大的案子之一,高瓴也一度被人取笑“錢多人傻”。但張磊很清楚什麽樣的商業模式是最適合京東的,因為京東在他眼中恰似當年的亞馬遜,而貝索斯的遺憾正是亞馬遜成立時美國已經有了UPS這類的物流巨頭,因此他喪失了做供應鏈整合的機會;而在中國,京東不存在這樣的對手,因此麵臨更好的曆史機遇。這恐怕就是為什麽高瓴願意出資幫助京東自建物流平台。

時至今日,回頭去看,高瓴的這輪大手筆投資確實使京東在極短時間內迅速確立了在B2C電子商務領域不可撼動的領先優勢,甚至在某種程度上威懾了新的資本投向該領域的競爭公司,強化了京東的絕對領袖地位。

張磊高瓴入資後的第二周就帶著劉強東去了美國。劉強東在沃爾瑪總部待了四五天,全麵了解沃爾瑪的物流網絡和倉儲係統,並很快在京東展開了供應鏈再造和物流渠道優化。張磊還安排京東的管理層與高瓴投資的另一家優秀的線下零售企業大潤發的高管團隊進行全天的經營管理跨界經驗交流,幫助京東團隊學習線下零售的管理知識。

在運營上,高瓴也幫助京東引進不少富有經驗的互聯網運營和營銷等方麵的高級管理人才。而後期引入的部分投資人也有高瓴在其中發揮作用。正如張磊在一次座談中提到的,高瓴非常關注“鄰居風險”,希望給京東後期引進的投資人也能像高瓴一樣,沒有短期退出壓力,能真正放眼未來,支持公司的長遠發展。

在2014年,在重重阻力之下,張磊讓騰訊放棄了自己搞電商的想法,撮合了騰訊入股了京東,使之成為了京東第一大股東。

於是,在市場上,大家提到張磊就會想到京東,提到京東就會想到張磊。

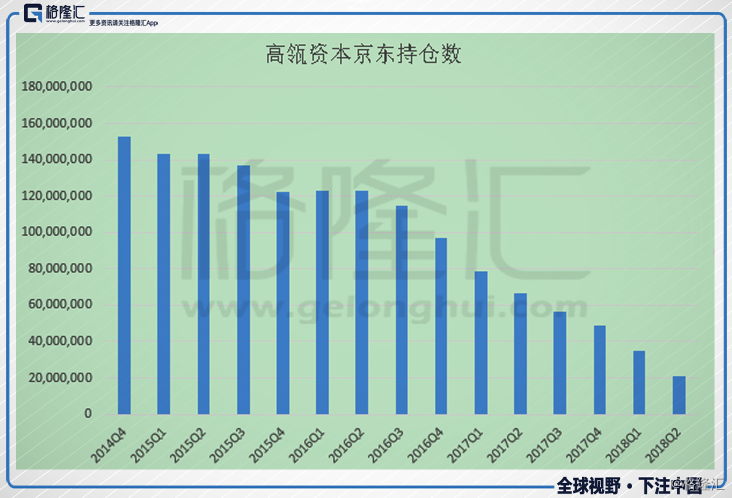

男人的話果然都是靠不住的,那個曾經要放眼未來的張磊,在京東2014年上市之後,幾乎沒有停下減持的腳步,終於在這個季度,不再是張磊持倉市值最大的公司。是的,那個曾經最愛京東的男子,拋棄了她。

反倒是阿裏巴巴,這個京東的死對頭,成為了張磊的第一大持倉,而且對阿裏的大舉增持,幾乎是在這一個季度發生的,這也不禁讓人思考,到底是什麽,讓曾經那個深愛京東的男子,徹底投向了阿裏的懷抱。

早年的時候,當阿裏巴巴還隻有淘寶的時候,京東找準了阿裏的兩個薄弱點,一個是假貨,一個是物流,這兩張牌也正是京東的主打牌。淘寶C2C的模式,對個體商家的控製行為較弱,商戶自己負責一切,淘寶沒辦法徹底的規範賣家行為,賣家從短期利益角度出發,也有充足販假的動力。而物流方麵,更是商家和物流公司的行為,和淘寶沒有任何關係。淘寶做的,僅僅是一個出租流量的包租公,是那種連水電網都不包的那種。

而京東通過自營,控製了產品從采購到銷售的所有環節,幾乎杜絕了假貨的存在。戰術上又通過傳統的3C後和後來的京東超市,拉來了大量的流量。又通過大力發展物流,從倉儲到配送,把物流體驗上升了一個新的高度,晚上下單早上送到,就問你服不服。

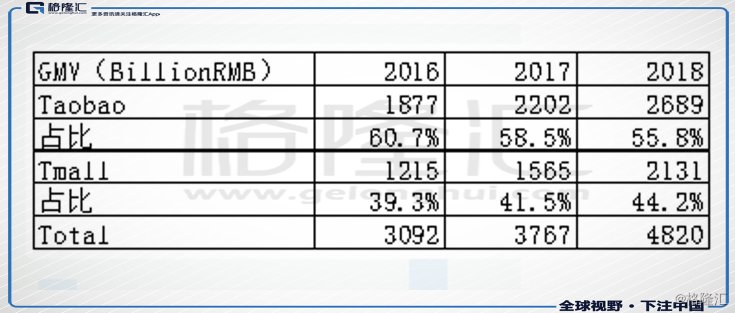

這些阿裏巴巴其實是服的,2012年天貓成立,通過直接引進品牌商,讓品牌商對自己的聲譽負責,把製假販假的意願從源頭上遏製住,品牌商可不希望砸了自己的招牌。經過多年的發展,天貓GMV占比持續上升,雖然占比還未過半,但是已經成為了阿裏巴巴未來裏麵絕對的核心。

2013年,阿裏巴巴建立了菜鳥物流,通過參股四通一達,通過自建、共建、合作、改造等多種模式,形成一套開放的社會化倉儲設施網絡,可以讓所有物流商,不管是骨幹網絡,倉儲還是落地配送等,都參與進來。阿裏是最大的客戶,同時又自建平台和規則。正所謂順我者昌,逆我者亡,各大物流公司隻得俯首帖耳乖乖聽話。

京東崛起的兩張牌,都被阿裏紛紛按下。從模式上來說,自營的管理是看得到邊界的,GMV的擴大從運營到管理都需要投入相應的成本,本質上還是一個倒賣賺差價的二道販子。而阿裏巴巴則還是包租公,和過去的不同一個是引進高素質租客,另一個就是包水電網而已。更像是鏈家的自如,你隻要交錢入住就行。商業模式上,阿裏京東勝負已分。

福無雙至,禍不單行,前有堵截,後有追兵,京東的身後,又出現了一位強有力的競爭者,就是同樣是騰訊係的拚多多。如果說阿裏從淘寶到天貓是從農村走到城市,那麽拚多多就是響應國家的號召,到祖國最貧困的地方去。

2018Q2拚多多活躍買家3.44億,2018Q2京東活躍買家2.9億,從用戶數看,追兵眨眼便殺到眼前。其實在京東嫁給騰訊之後,雙方並沒有擦出多少愛情的火花,騰訊沒有依靠京東遏製阿裏的腳步,京東也沒有利用騰訊的流量更上一層樓,介紹的婚姻並不能保證真正的愛情。回過頭來反思,對騰訊來說,不能控股的投資,何談愛情。

8月16日晚,京東發布2018財年二季度財報。本財季,京東營收、調整後的每股收益等數據均不及市場預期,淨利潤同比也呈現大幅下滑態勢。Non-GAAP下,京東第二季度淨收入為1223億元人民幣(約185億美元),同比增長31.2%,同比增速創上市以來最低。

2017年Q1到2018年Q2,京東各季度GMV同比增速分別為41.8%、46.5%、32.3%、33.1%、30.4%、30.5%。排除第二、四季度“11.11”與“6.18”的影響,京東的GMV增速一路下滑。市場份額方麵,京東Q2市場份額為26.2%,較去年同期32.9%下跌6.7%。

京東交出來的成績單一份不如一份。

8月17日,也就是在中國鐵塔上市僅僅幾天之後。中國鐵塔與阿裏巴巴簽署戰略合作協議。雙方將在雲計算、邊緣計算、大數據等前沿領域展開深度合作,中國鐵塔還將為阿裏巴巴的物聯網建設提供遍布全國的站址資源的支撐服務。

值得注意的是,在鐵塔的基石投資者中,BAT三巨頭隻有阿裏投了鐵塔,而鐵塔最大的基石投資者,也正是高瓴資本。

具體來看,此次合作當中,雙方將會產生怎樣的交集?

1、阿裏將依托中國鐵塔遍布全國的近190萬個站址及配套設施資源,增強邊緣計算能力,打造雲邊端協同一體化的雲計算服務體係,連接萬物上雲,在智慧城市、智慧交通、智慧農業、環境大腦等領域快速實現解決方案和應用的落地。

2、阿裏將依托中國鐵塔獨特的資源能力,加快麵向5G、自動駕駛、車聯網、新能源、智能設備等領域的探索布局。

3、雙方還將基於自身的資源和需求,加強在企業采購、資產管理和處置、智能辦公、廣告營銷、文化娛樂以及地圖服務及大數據分析等方麵的合作。

在我看來,這些都是虛的,或者說,這些都隻是應用層麵的東西。阿裏想要的,是5G時代的數據入口。5G時代,所有的數據,從手機終端,到各式各樣物聯網產品終端,數據都要經過鐵塔的手,中國鐵塔是5G時代用戶和服務提供商之間信息唯一收斂的那扇門,沒有例外。擁有這些數據的阿裏,可以站在上帝視角審視整個5G時代,哪裏潮起潮落,哪裏晝夜交替,沒有誰可以逃過阿裏的眼睛,連騰訊都不行。曾經的BAT三巨頭,4G時代,百度掉隊,5G時代,騰訊可能也要掉隊了,更別提京東了。

阿裏巴巴終究是行業的老大,老二的發展,無疑是要打差異化的,要麽學自營+物流崛起的京東,要麽學市場下沉的拚多多,要麽學細切細分市場的貝貝網,剩下的,日子都不怎麽好過,蘑菇街不是都和京東抱團搞在一起了麽?

但遇到了彎道想超車,便會遭到老大無情的打壓。京東也不是沒想過要拓展邊界,但無論是最新提出的無界零售,還是之前搞的京東金融,包括一直在說的AI,大數據,物聯網智能等等,似乎都沒有跳出阿裏的五指山,都能找到對標,都沒有當年布局物流的出奇一擊。現在看來,京東最大的貢獻,是幫阿裏消滅競爭對手,消滅了易迅,消滅了一號店,但京東市占率不升反降,最後占便宜的,居然是阿裏。

京東現在能做的,隻是努力不掉隊而已。

而阿裏在做的,已經是在布局下個時代。

高瓴資本張磊當然是明白人,為老婆(LP)賺錢,才是真正的愛情!

本文來自格隆匯,作者MCC,原標題《高瓴資本賣京東買阿裏,說好的愛情呢?》。