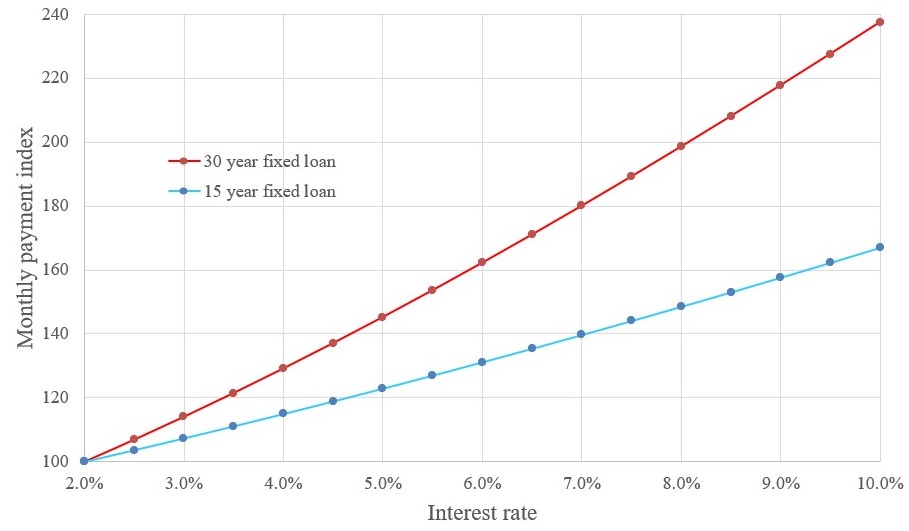

2020年後房貸利率猛降,5月份就開始考慮做重新貸款。上一次做貸款還是在2013年了,當時全部做成了15 年固定,自住房和幾個投資房的貸款利率分別做到3%和5%以下。2020年中聯係貸款師後發現Refinance 不太好做,因為單個房子的 Loan Amount 太小,自住房不到 20W, 投資房沒有一個超過 10W, 在這種情況下我拿不到好的利率,貸款師也無利可圖。 貸款師的解決方法是建議我做自住房的Cash out Refinance, 將幾個房子的貸款合並,做到一個房子上。因為這幾年自住房地區的房價升值很多,貸出50W以下沒有任何問題,即使這樣 LTV也不到0.3,Appraisal 都不需要做。他的方法是把我的所有貸款拿去,做統籌規劃,決定貸出40多萬,Payoff 3 個投資房,15年固定,2.625%,no fee no point. 就是這個過程有點長,從去年6月到10月連續提供了5個月的 Pay Stub. 11月做成。 去年做Loan 時對利率和Mortgage Payment 的關係做了定量的分析,寫了幾篇文章,並得到下麵的圖和表。 《貸款利率對房屋持有成本的影響以及目前的形勢》(https://blog.wenxuecity.com/ myblog/73449/202007/24384.html);《要不要從自住房裏貸款出來把投資房付清》(唐山故鄉_文學城博客 (wenxuecity.com));《房市 --- 形勢和趨勢》;《房市 --- 房貸利率的影響》。

圖 利率和月供的指數關係。

表 利率和月供下降百分比的下降關係 另外sweetmelon 和slow_quick今年在文學城上有好幾篇非常好的文章,如《refinance的終極技術貼(簡單有效)》,(https://bbs.wenxuecity.com/tzlc/1518635.html)和《有關房屋按揭貸款的幾個計算公式》(https://sites.google.com/view/mortgagecalculationformulas/)。 今年房貸利率繼續下降,和貸款師朋友溝通後他可以再次幫我做 Refinance, no fee no point, 15年固定,1.99%。這個Case 在10月中,也就是前幾天Closed 了。 對於這兩次的 Refinance 感覺還是不錯的,也學到不少東西。 1, Underwriting Fee, Lender’s Title Insurance, and Title Settlement Fee 是 Refinance 中的三大開銷,分別為 $999,$450,和 $450,這幾乎和貸款量無關。所以為了No fee no point 貸款師要為貸款人找出$2000 以上的 Credit. 2, No fee no point 不是絕對的,有幾百塊錢的出入應屬正常。 3, 貸款師可以從 Lender 那裏拿到大約1.25%到1.75%的 Origination Charge, 他/她最多分給貸款人40%的利潤,所以小額貸款是無利可圖的。 4, 有些額外費用可能貸款人還是要付的,比如 Appraisal fee (如今要付 $850), Payoff fee (>$200), Fax fee ($30),等等。 5, 前後兩個 Lender 之間會有一個月的間隔,Title Company 替 Borrower 代付利息。我這次遇到的情況是有10 天的重複,也不知道是不是 Title Company 的錯誤,能不能得到糾正。 6, 很多網友對15年固定貸款持負麵看法,這是仁智互見的問題。各人的境遇不同,自然會有不同的選擇。15 年還是 30年的選擇隻是戰術上的問題,戰術必須服從戰略的目標和適應當下的形式。對於我來說最為重要的是看領導的臉色行事,家和萬事興嘛。這個15/30的話題一兩篇文章好像是說不清的。 |