今年開始進入2018年度報稅季節了,周末有空看了看新稅表,發現往年會得到退稅,而今年要多交不少稅。俺的情況似已不是個例,在網上亦看到有類似報道:(http://enewstree.com/discuz/forum.php?mod=viewthread&tid=220539)

這主要是由於逐項減扣部分(ITEMIZED DEDUCTION)做了修改。雖然之前從新聞,網絡到電視,看到或聽到不少有關稅法主要修改的部分,但是沒有認真仔細查看和計算過。

2017年以前的逐項減扣部分主要有如下5-6項,包括:州和縣的地方稅(SALT),按揭利息(INT),地產稅(PPT),捐獻和其他(如雇主不報銷的開支等)。不過2018年息稅法中這前三項中的SALT和 PPT封頂不超過一萬元, INT限定750K貸款的利息,而其他項目除了DONATION外均已取消。如果處在高地方收入稅(俺這有州,縣和市3重稅),高房價(高按揭), 和高房產稅的地區,使得人們在報稅時選擇ITEMIZED DEDUCTION。這是因為ITEMIED DEDUCTION的減免數額會遠遠高於標準減免額(STANDARD DEDUCTION)。例如,一對老留夫婦, 2017年標注減免隻有$20800(EXAMPTION:4050X2& STANDAR DEDUCTION:$ 12700。據2018年新稅法,該項增加到$24000 (注:新稅法將個人減免和家庭標準減免合二為一), 增加$3200 ,沒有實質變化,仍然遠低於ITEMIZED DEDUCTION。故往年人們摒棄標準減免。不過,今年由於稅法的改變,或許多數人改用STANDAR DEDUCTION。於是人們會問,若是如此會多交稅嗎?對於這個問題沒有統一答案,但是可以稍微分析一下即可得到適合自己答案。

要判斷自己的家庭是否要多交稅,需要對比新舊稅法所需要交鈉的稅款,找到兩者差別。

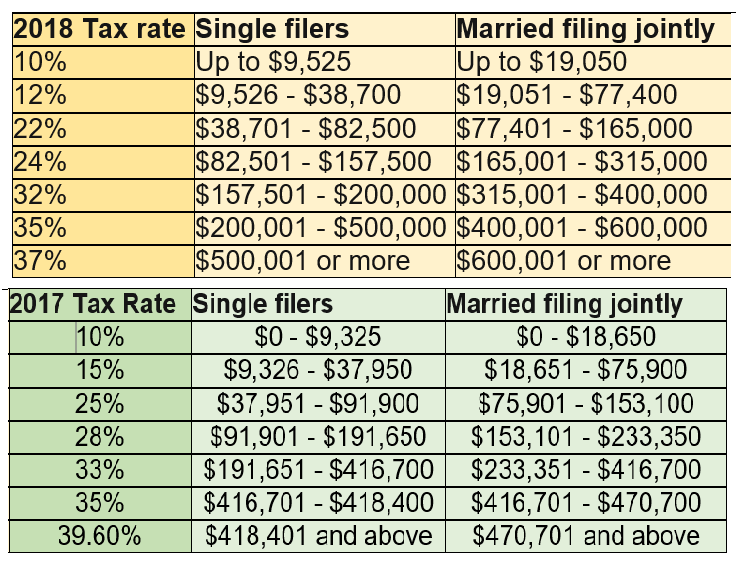

表一。下表中顯示2017和2018兩年IRS INCOME TAX SCHEDULE:

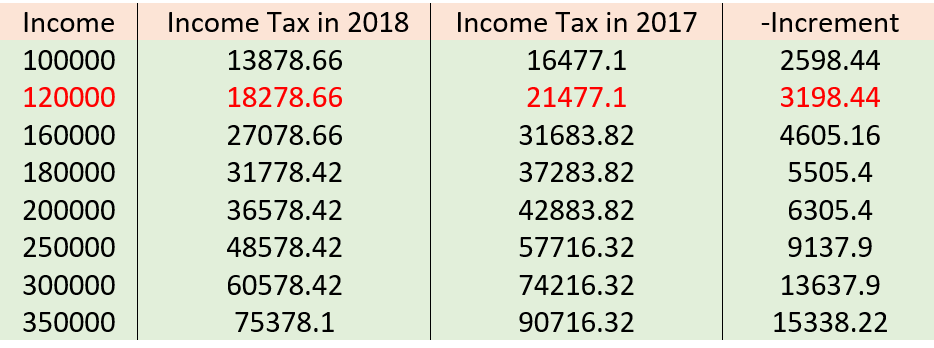

表二。根據表一算出家庭收入100K- 350K的2017 – 2018 兩年交稅對比。如果按照上麵兩年的稅表,可以大致算出兩者之間的稅款差別,如下表中給出家庭收入100K- 350K的交稅對比。

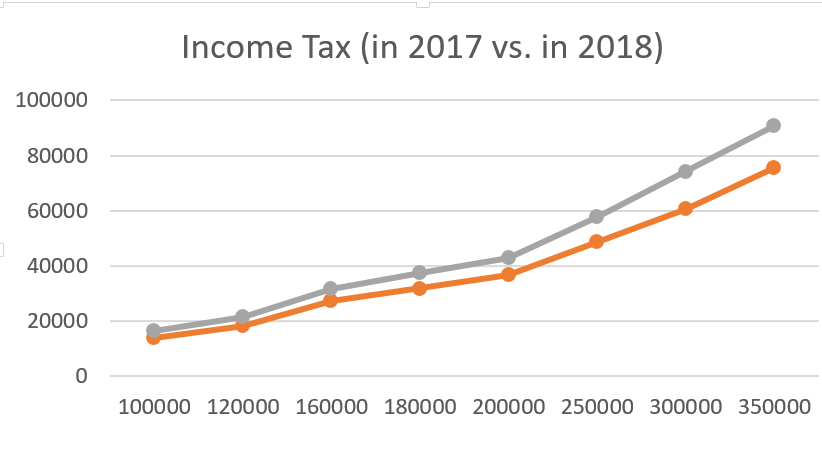

從表中可見2018年要比2017年少,而且收入越高則少交的被分越高。譬如,一老留夫婦家庭收入100K,少交2600美元左右,而另一家庭收入350K,則少交15338美元,,也就是說這兩家收入相差3.5倍,但少交部分卻相差約6倍。可以想象,對於更富有的家庭,少交的部分差距就會更大。特別是20萬以上收入,差別越開越大。見下圖)

圖1. 高收入家庭會更多受益於新稅法(2017-灰色線; 2018-橙色線)

判斷是否多交稅,要結合STANARD DEDUCTION AND TAXABLE INCOME 兩者來考量。例如,一對老留夫婦的家庭收入扣除兩人退休計劃後(401K,403B,457B, IRA, etc.)其可納稅部分為12萬的話,2018 新稅表比2017 舊稅表少交約3200美元(見表二第3行最後一欄)。前麵提到,稅法的改變很可能迫使人們選擇2018年標準減免。如果真如此,前麵提到2018年的標準減免額為$24000,加上這少交的稅款3200美元稅款所能“COVER“的INCOME $14545 (=$3200/0.22, 據表一中120K的 INCOME)。這減免相當2017年的總減免額應$38455 (=24000+14545)。這第二項亦可理解為額外ITEMIZED DEDUCTION部分。顯然,如果你2017年的ITEMIZED DEDUCTION 部分大於$38455則說明你2018要多賦稅了。反之則少交稅。俺不幸的是,不但得有”三高”症(高PPT,高INT和高SALT), 還失去其他被取消的ITEMIZED DEDUCTIONS(e.g., donation, unreimbursed cost and others),所以從今以後若稅法不變的話,就要多交稅了。這使得俺不得不重新規劃退休後的稅務支出以及改變其它財務規劃。(如網友'cys254'所言,現在是CONVERT IRA TO RIRA的恰當時機. 因為美國債務持續猛漲,未來稅率必定會隨之上揚,現在多交點稅今後會少交很多稅)。

其他鏈接:

.閑聊退休(6):退休計劃的核心之一是規劃稅務

|