很多第一代“老留”們快到或者已經退休了,有些傑出的“老留“甚至不到退休年齡就提前退休了,令人羨慕。其實美國社會由於近年BABYBOOMERS大量退休,很多人也將麵臨何時領取退休金的問題。比如說,62歲( 提早退休),66歲(1954年前出生的正常退),或者70歲(推遲退休)。對於數百萬的麵臨退休的非華裔美國家庭來說,通常選擇62歲領取社會福利(SSB),不過對於許多華人家庭則選擇66或者延遲到70領取SSB。其主要原因是,大多數美國家華裔庭退休後除了SSB之外還有其他收入, SSB所占退休收入的比例不大。2017年平均退休人員的SSB為$1360/人/月,這SSB數額是按平均年收入$40800的40%設計的。即使在62歲領取SSB有25%終生PENALTY(也就是說75%X$1360/人=$1020),美國大多數家庭也堅持提早提早退休領取SSB, 落袋為安。而華人家庭則認為,延後到70 歲領取每月SSB要比66歲正常退休的SSB高出32% (也就是說132% X $1360 =$1795),因為推遲一年SSB增加8%(4年就是32%). 這裏主要討論,夫妻兩選擇62歲,70歲還是兩者結合來領取SSB。

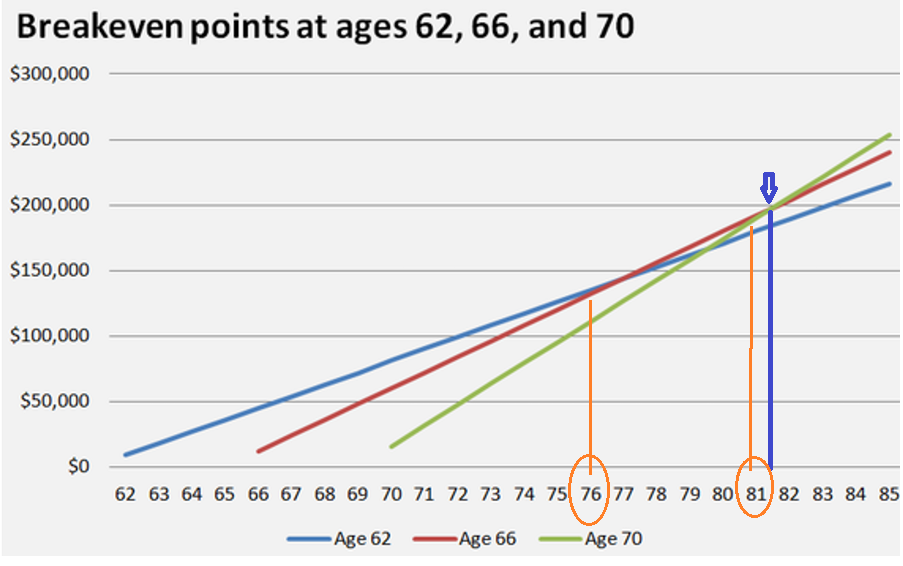

俺看到網友建議兩口子同時70歲領取SSB,70歲之前利用401K或者其他個人退休計劃作為家庭收入。俺覺得一味追求70歲時最高的132%SSB未必對每個人適合,因為每個人的健康和壽命不同。比方說,假定某男性退休人員的SSB在62,66 和70歲分別為750,1000和1320 美元(注:前麵討論過如果66歲的SSB是$1000的話,則62歲為$750,70歲$1320). 如果該男性選擇推遲到70歲領取SSB,但是隻活到美國男性的平均壽命76歲話(見圖1), 就會比66歲時領取SSB的總量少2萬多(如果月SSB是2000美元/人,則少4萬美元/人,如果是兩人呢?)。有趣的是,如果一位女性活到美國女性平均壽命81歲的話,將達到平衡點。也就是說,選擇66歲正常領取或者70歲推遲領取SSB的總量在81歲時達到相等(BREAKEVENPOINT),並沒有區別。但在81歲之前,顯然66歲領取SSB比70歲領取SSB總額要多。 這樣66-81歲期間,個人退休計劃(401K,403B, 457B, IRA, etc.)中的資金可以因為少用或晚用以有利於繼續滾動積累。特別是個人退休計劃是具有可傳承性,而SSB沒有子女繼承性。

那麽何時領取SSB為最佳方案呢? 俺覺得SSB領取時間有以下幾點可以參考:1.美國男女平均壽命, 2. 夫妻兩人的健康狀況, 兩人家族壽命,家族病曆史等等, 3..夫妻兩人的SSB的的差距。 因各家情況不同,顯然沒有統一答案但是方案折中較好。 譬如,一般來講妻子壽命長些, 而丈夫的SSB高些,故而妻子66歲領取SSB,而丈夫推遲到70歲領取為好(特別是那些在聯邦和州政府,研究所,大學就職並願意工作到70歲的人)。這樣前麵提到,妻子81歲之前,領取的SSB總額會比她70歲領取的SSB要高(見圖表1)。妻子82歲之後,丈夫的年齡就會82+歲 (假定丈夫與妻子同齡或大於妻子),已經超過男性平均年齡(即76歲)6歲+。如果丈夫去世,妻子會承接丈夫更高的SSB。不過本文續篇中數據顯示, 退休後工作從66歲領取SSB也是很好的選擇。

話又說回來, 雖然是活得越長越好,因而SSB越多,但是要健康。 否則病歪歪的即使長壽也是“活受罪”或者是”受活罪“,SSB在再多也沒意義。

圖 1. 60,62 或者70歲領取SSB的平衡點(BREAKEVEN POINTS)。 藍色箭頭處為66歲與70歲領取SSB的平衡點. 發生在81.5歲, 這顯然是人為設計的模式。 此點左邊(小於81.5歲), 前者66歲的SSB高於70歲的SSB (紅線在綠線的上方)。當大於81.5歲則相反(紅線在綠線的下方)。橘黃色垂直線表明美國男女平均壽命(76和81歲)。這張表對每個家庭的領取SSB有指導意義。圖表基於SSB=1000美元/月($12000/年)的假定。

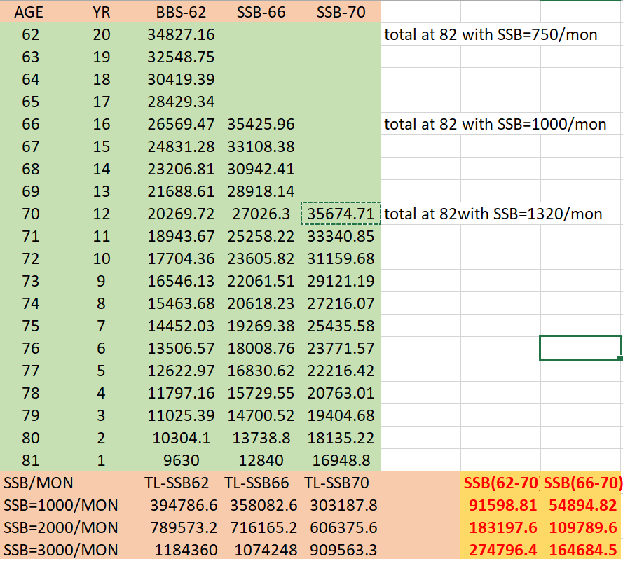

事實上, 如果提前退休,夫妻從62歲開始領取SSB也是不錯的選擇,下表中數據表明如果SSB66 = 1000/月,當達到BEAKEVEN POINT 82歲時, 62歲SSB與70歲SSB的投資積累差為,$91,598(兩人近20萬。如果SSB=3000/月, 兩人為55萬。 表中紅色數據基於假定年回報7% )。投資累計差額就是少動用個人投資計劃的數額。因此說,夫妻70歲領SSB未必最佳, 早領SSB而讓個人退休計劃中的資金滾動積累為好, 因為個人退休計劃資金的可傳承性。

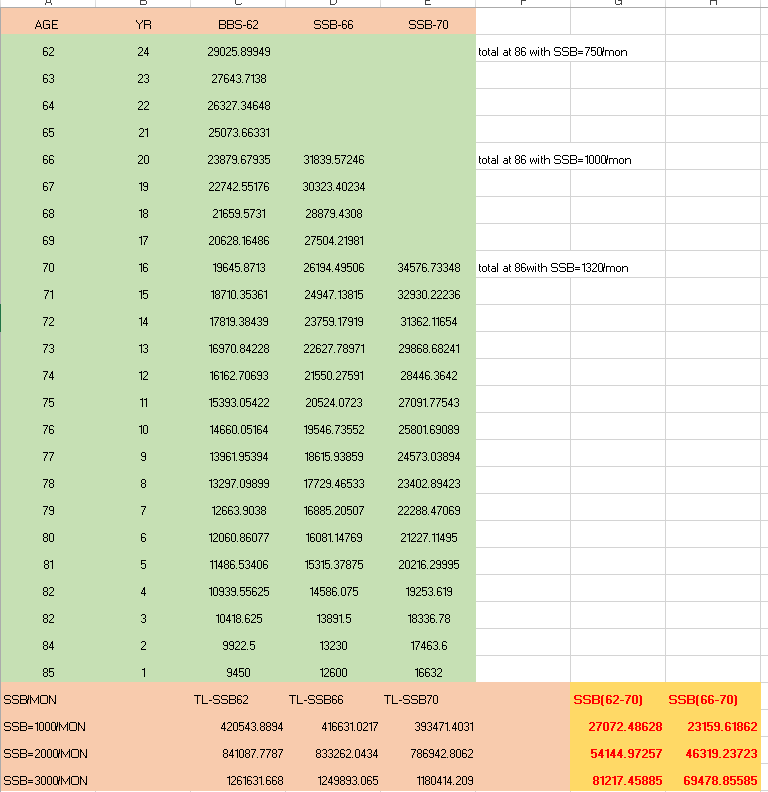

如將年齡和回報率分別上調到86歲與下調到5%,數據還是表明夫妻兩人62歲開始領取SSB並沒有想象那麽差。夫妻兩人可少用個人退休呢計劃16萬多(SSB=3000/月)或者近11萬(SSB=2000/月)。至於年齡,即使上調到88歲也不一定出現負數。個人認為年紀越大風險就越大, 如果數據顯示早拿並不一定有想象的差,退休計劃中值得考慮。

其他鏈接:

閑聊退休(3):中上層收入者醫保費會大幅增加

閑聊退休(2):考慮退休後可能增加的醫療保費

閑聊退休(1):注意457B退休計劃的”特殊追趕“

|