|

DEFINED BENEFIT PLAN

美國公司的退休金大致分為二種。先說說PENSION,即DEFINED BENEFIT,這種退休計劃是根據工齡,收入多少由雇主投放到員工的計劃中,屬於員工福利,退休後可以支取收入通常都終生保證的,收入有幾個選項,單人終生(SINGLE LIFE),雙人終生(JOINT LIFE)N YEARS CERTAIN (比如10 或 20年) 等,有些PENSION PLAN可以取出自己另開賬戶去做其他投資,但一定要在IRA裏麵,也可以比較一下市場上可以找到的收入型金融產品以求收入最大化。可惜的是這種傳統的有保證的退休計劃漸漸地成為企業的一大負擔,慢慢地消失了,隻有一些實力雄厚的企業還保留。值得一提的是小型業主仍然可以選擇這種計劃,比如小診所,律師事務所等收入較高的職業,2015年DEFINE BENEFIT 上限為$210,000.比SEP IRA 或者 Solo 401K的上限要多很多了,需要注意的是這種計劃比較死板不適合收入起伏較大的企業,因為如果收入不佳也需要存放最低額到退休賬戶,可能會影響當年的生活開支。DB投資一般比較保守可以用年金,壽險或者基金因為市場風險過大也許會導致後麵的年份追加更多資金到賬戶。而且要由精算部門專門進行計算,每年都要重新評估計算。

DEFINED CONTRIBUTION PLAN

另外一種公司提供的退休計劃叫DEFINED CONTRIBUTION PLAN,典型的例子就是401K,401B,Profit Sharing 等,稅務局規定了可以投放的數目,比如2015年上限為$18,000,50歲以上可以追加$6000。許多公司都有MATCH,但是通常伴隨著VESTING

PLAN一般要服役五年以上才能全數拿走,當您離開公司的時候。另外大部分公司都會提供 ROTH 401K,如果您的收入太高已經不能再儲蓄ROTH IRA,可以考慮適量放入ROTH 401K. 但是麵臨著取舍問題,如果選擇了ROTH就失去了抵稅的好處但換來的是以後取出時無需再交增值稅。 關於這一點沒有絕對的好與壞,就看客官自己選擇了。

小型業主的選擇範圍更多一些,比如SEP IRA, SIMPLE IRA等。2015年 SEP 上限為$53,000或者收入的25%。 SIMPLE IRA 適合100人以下的小企業, 可以放$12,500,$15,500如果50歲以上,雇主的MATCH部分有二種, 一種是3%,雇員要先存入至少3%收入雇主dollar for dollar match 3%。第二種是雇主直接給2%合格的員工-至少1000小時年工時,收入$5000以上。2015最高的MATCH為$12,500($15,500如果適用)但是工資至少要$416,667(x0.03=12500),通常適用於雇主自己.

Traditional IRA & ROTH IRA

傳統退休賬戶2015年上限為$5500,50歲以上可以追加$1000.

如果公司沒有提供任何退休計劃那麽隻好自己開設IRA用來儲蓄並且減稅,沒有工作的配偶也可以開戶但是家庭收入超過$193,000以上就不可以了。存IRA收入限製為單身$61,000-$71,000,

夫妻合報稅$98,000-$118,000也就是說超過後麵那個數字就不可以在投放在IRA了。如果超過了還是可以做稅後的IRA,放好後也可以轉成ROTH

IRA, 但是要注意如果有其他的IRA,需要按比例補交稅。 舉例說明,如果有已經有$5000在IRA, 又放了$5000稅後IRA,立刻轉成ROTH,其中$2500來年要補稅. 幾乎所有的退休計劃都要59歲半以後才能支取,除非有特殊理由,比如傷殘等,否則會有10%罰款還要補稅。另外等到70歲半會有REQUIRED MINIMUM DISTRIBUTION (RMD), 稅務局強迫您取出的最小額,每年的比例不一樣通常越來越高,因為山姆大叔等錢用呢。

ROTH IRA是稅後的錢儲蓄,投資增長免稅-TAX FREE,是一個很好的選擇。2015年上限為$5500,50歲以上追加$1000, 但是有收入限製,單身$116,000-131,000;家庭$183,000-$193,000,超過後麵這個數字就不能再放錢了。 所以年輕人趁著收入沒超過趕緊存ROTH是個好主意。ROTH也是59歲半支取,但是本金5年後就可以提取了,有意思的是如果您2015年四月存入2014年度ROTH,

時鍾卻從2014年一月一號就開始了所以不需要等足五年。另外沒有RMD,將來不小心成了土豪這筆錢花不掉直接留給下一代也行,後人也不需要繳稅。

如何為退休金選擇投資?

賬戶有了,錢也進去了,那麽最重要的就是要開始投資了,否則現金放在那裏不會增值反而會發黴。投資是個有風險的舉動所以要有一些基本的常識或者請專業人士幫您規劃,在雇主提供的退休計劃中通常會有一組共同基金作為投資工具,風險從高到低很多選擇,常見的類型有,LARGE CAP, MID CAP,SMALL CAP, INTERNATIONAL, FIXED INCOME, SECTOR, TARGET AGE BASED

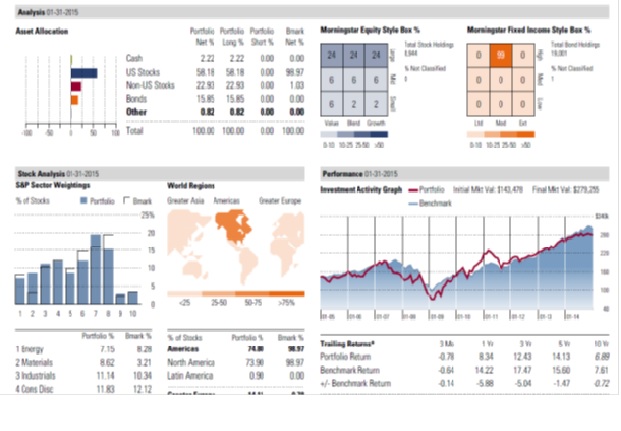

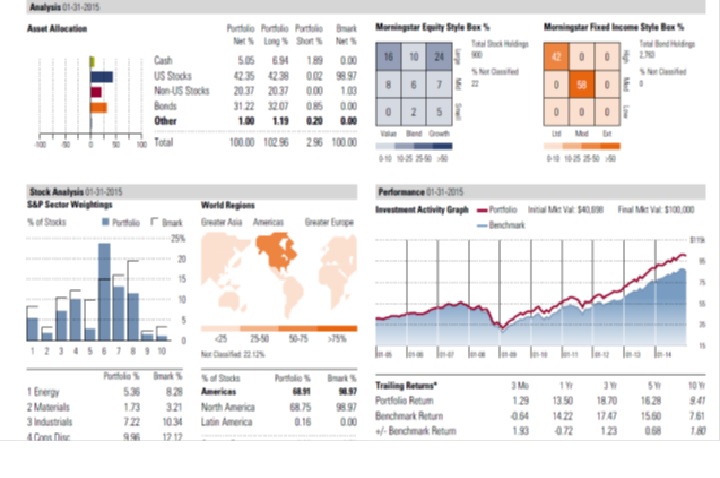

ALLOCATION, MOMEY MARKET等。 那麽如何在眾多的選擇中進行合適的組合呢?這是一個很好的問題但是沒有一個十全十美的答案,因為每個人的年齡,投資觀念,風險承擔能力不同。 從投資學的概念出發就要考慮如何去控製風險,即BETA-用來衡量投資回報與大盤指數回報的關係。通常低風險的投資組合伴隨著LOW BETA, 高風險投資組合HIGH BETA。我們應盡可能的用低BETA來達到相對高的回報,舉例而言如果銀行給您10%的利息,股市有可能達到15%的回報,可能大多數人會選擇不投資股市,因為那是一個不能控製的回報而銀行是沒有任何風險的投資。其次就是選擇優秀表現的基金,可惜的是很多公司401K裏麵的投資選擇比較有限,所以如果離開公司請優先考慮將401K轉入IRA進行再投資,因為這樣多了很多選擇。 基金通常有二類,一種是PASSIVE INVESTMENT,比如INDEX FUNDS,還有一種ACTIVE INVESTMENT,比如FIDELITY公司提供的一些基金。 其他的投資選擇還有年金,甚至股票債卷等。 下麵舉例比較一下二個投資組合來幫助我們理解一下風險與回報的關係。 第一組投資VOLATILITY

比較大,3 YEARs BETA 0.87, 也就是說風險是低於普爾指數的,假設普爾指數有10%回報,這個組合有8.7%的回報就很合理了,但這個組合ALPHA是-2.34,也就是說實際回報低於應該有的回報,大約低2.34%。 第二組投資三年的BETA是0.8,如果普爾指數回報10%,這個組合8%就對得起您了,但是它的ALPHA是4.19, 大大超過了應有的回報。我們應該力求用相對低的風險達到相對高的回報。當然曆史不能代替未來,我們需要用DIVERSIFICATION,DOLLAR COST AVERAGE等策略去規避風險。大體上來說如果組合做的合理即使個別基金表現一般總體回報也會很好,反之如果急於追求高回報的投資忽略了投資組合的重要性,往往會有誤差。退休金投資一般時間較長,做長線需要一些耐心和判斷,尤其遇到股市的震蕩要沉得住氣,STAY THE COURSE, 許多大投資公司都做過研究,顯示STAY INVESTED 達到出人意料的結果,盡量不要試圖去TIME THE MARKET。 另外在基金組合具體建議上,FINANCIAL ADVISOR應該根據客戶的投資目標進行組合。除了上述因素外,還要考慮到基金的MORNINGSTAR RATING, EXPENSE RATIO等,為客戶擇選最優化組合。如果有人向您建議年金類的投資,那又是一個大的類別本文無法簡短涵蓋,將另辟新文加以說明,僅提醒大家不要單單聽取推銷人員所闡述的表麵現象就草率做決定,比如保證這個保證那個,一定要了解清楚產品細節哪些福利是對我們最有用的部分,最好與獨立的ADVISOR聯係比較眾家產品以便買到最合理的年金。希望這篇文章對大家有幫助, 如果您有具體的投資比如401K需要分析,本人可以用MORNINGSTAR進行分析,還可以為您在現有的投資選擇中建議投資組合。 歡迎來信請將文件寄到jsh825@yahoo.com

|