8/2日原創帖 (http://xl kezhan.com/forum/index.php?mode=index&category=18

期貨和期權,哪一個風險更高。期權操作的最佳方式。

要評估期貨和期權哪一個風險更高要從損耗,杠杆倍數和最大損失三方麵來檢討。首先要排除期權裏風險最高的Naked Puts和Naked Calls,就是沒有保護光賣Puts 或光賣Calls。這種期權一般來說是財力雄厚的莊家在做,比如巴菲特的Berkshire Hathaway。這風險類似保險業,平時通吃保險者的小額保費,但是一遇上事故和災難時就要大賠。所以將討論限製在買Calls和Puts的範圍內。

1。杠杆

期貨的杠杆可以從8倍到33倍,要看種類和時期,波動大的時候交易所可以任意修改Margin的比例要求,也就是杠杆的倍數。波動小的期貨種類最小的Margin要求是3%,也就是33.3倍的杠杆。比如一萬元的合約,隻需要300元就可以買一手。若是所買的期貨下跌3% , 就會賠了300元,也就是全軍覆沒。這就是造成期貨給人的印象是風險很大的原因!若是以全額的資金買期貨,一萬元的合約預備一萬元的資金買一手,跌了3%不過損失300元,還剩下9700元,損失不算多,一般人買賣股票都經常會賺或賠3%-5%,根本不稀奇。 問題是一般買期貨者會用Margin(融資)購買,有一萬元資金,就會買300手隻需要300元一手的期貨合約。所以隻要期貨波動超過3%就會賠光一萬元的資金。

原油的ETF USO就是用全額買原油期貨,UNG也是用全額買天然氣的ETF,大部分的人都不會覺得與其它股票有什麽大的不同。

期權的隱含的杠杆倍數比較複雜,比較難算,因為期權是利用價差變化來操作的。Strike Prices之間的間隔與該股價比率的倒數可以當作是期權的杠杆倍數。比如蘋果(AAPL)的股價最近約在100元,期權的Strike Prices間隔為1元,可以說蘋果期權的杠杆是100倍。為什麽呢?

假設用1萬元的資金購買100元一股的蘋果股票,可以買100股。蘋果股票若漲1元到101元,總共賺100元。同樣1萬元的資金去買蘋果的期權,比如Strike Price 99 元隻剩下不到一天的Calls, 一個合約大約差不多是1元多一點,比如1.05元。那麽一萬元就可以買差不多100手合約(需要1.05萬元),一個合約有100股。那麽蘋果股票若漲1元到101元,這個Calls的價值會升至2元,比如2.05元。總共有100個合約,淨賺是100合約*100股*(2.05-1.05)價差=1萬元!

同樣用1萬元買蘋果股票來買蘋果股票的期權(Calls),淨賺1萬元是淨賺100元的100倍!所以說蘋果的99元Strike Price的期權杠杆倍數是100倍。

不同的Strike Prices有不同的杠杆倍數。

在完全同樣的情況之下,若是買進98元Strike Price當天到期的calls,價格大約在2.05元,當時股價在100元。股價漲至101元時,Calls的價值會漲至3.05元。這時候賣掉,就是每股價差(3.05-2.05)=1元。可是一萬元的資金隻能買大約50個合約(5000股)的98元StrikePrice的Calls, 所以淨賺是5000元。杠杆倍數隻有50倍!

在完全同樣的情況之下,若是買進100元Strike Price當天到期的calls,價格大約在0.25元,當時股價在100元。股價漲至101元時,Calls的價值會漲至1.05元。這時候賣掉,就是每股價差(1.05-0.25)=0.8元。然而一萬元的資金能買大約400個合約(40000股)的100元StrikePrice的Calls, 所以淨賺是40000*0.8元=3.2萬元。杠杆倍數高達320倍!

一般來說期權的杠杆倍數在10倍-100倍之間,比期貨高!

2。損耗

期貨隱含的損耗是實踐損耗,平均大約是0.5% 一個月。要如何計算呢?俺認為可以這麽計算:

把13個的不同月份的期貨,取兩個相鄰期貨的價差的絕對值除於第一個值, 相加起來除於12。

Avg Time Value Per Month= 1/12 *Sum(|Pi-Pj|/Pi), i=1,..,12; j=i+1.

期權的損耗就比期貨高很多。期權價格裏隱含時間價值(Theta)和波動價值(Sigma,Lamda)。如果市場預期波動幅度大,波動價值就高。比如公司財報(ER)之前,Implied Volatility Premium可以高達5%股價。

比如AAPL,當天ER出來之前,如果Implied Volatility Premium是5% 的話,股價100元時,要買100元Strike Price的Calls, 就要付高達5元的Premium。也就是這個Call報價會在5元以上。

http://www.investopedia.com/terms/i/iv.asp

關於期權常用的衡量變數:

The most common Greeks used are: Delta, which measures the rate of change of option value in response to changes in the price of the underlying instrument; Vega, which measures sensitivity to volatility; Theta, which measures the sensitivity of the value against the passage of time; Rho, which measures sensitivity to the interest rate and Gamma, which measures the rate of change in the Delta with respect to changes in the price of the underlying instrument.

Lambda measures the change in option premiums for a percentage point change in its implied volatility (http://www.investopedia.com/terms/l/lambda.asp)

有一些專門給期權交易的軟件會顯示這些變數值,所以了解這些變數對決定買哪一種期權很有幫助。不同股票的期權有不同隱含的性質,同一股票不同Strike Price的期權也有不同的杠杆倍數和損耗。期權可以說是最難的炒作工具,比期貨的難度高很多。許多人在不了解個別期權的情況下,隻是因為高報酬率,就炒作期權,所以很容易虧損。

期權的時間損耗也比期貨快很多,比如蘋果昨天收盤價105.79。9/2日到期的106元Call收盤價是1.63元。8/5日到期的106元Call收盤價是0.26。可以說約一個月(9/2-8/5)的Time Premium是1.63-0.26=1.37元,Time Premium到期時就歸零。相當於1.37/105.79= 1.29%。 蘋果因為ER已過,昨天大盤和蘋果股票都是漲,波動的額外價值小,以上的計算中,可以忽略。

另外要注意的,期權的時間損耗不是線性的,而類似指數的衰減,越靠近就衰減越快。比如30天到20天,10天內的衰減不大,可是7天到3天內到期的衰減就大很多。

3。虧損的幅度。

買期權的優點是:1。以小博大,杠杆很高,很容易達到相對於該股票20倍-50倍的盈利。期權資金本身的盈利也很容易達到100%-300%。 2。虧損最大就是歸零,就是100%期權的資金。若還沒到期,至少還剩下一點時間的價值可以賣賺回手續費。

期貨令人詬病的是虧損可以超過買進的資金,比如那1萬元買期貨,可能會賠光還倒欠若幹金額。這原因不是期貨的問題,而是使用融資(margin)的問題。如果是使用全額買,期貨是代表商品,永遠不會歸零。比如WTI原油期貨價在40元,一個合約是40000元(1000桶原油),即使跌至25元,價值還剩25000元,虧了1.5萬元。但是若使用Initial margin 買,假設杠杆是10倍(目前大約在15倍),一個合約隻要10%的資金,也就是4000元一個合約(目前大約是3600元一個合約)。那麽一萬美元就可以買2.5個合約,但是合約最小單位是一個,所以隻能買2個合約,相當於花8000元。若使原油價格從40元跌至25元,跌了15/40=37.5%,一個合約就虧了1.5萬元,兩個合約就虧了3萬元,可是帳號裏隻有1萬元,所以還會欠Broker2萬美元! 然而這是可以避免的,就是一定要設停損點,而且停損點設在比Minimun margin requirement 高之處,比如設-5%,賠到5%就出場了。這樣就很難賠超過帳戶裏的資金,除非在很特殊的情況之下,期貨在一開盤時就跌停或跌幅超過10%時。

所以綜合以上3個標準來評估,期貨的優勢在:

1。損耗比期權小很多,無形中增加長期的勝算。因為損耗會減少盈利,增加虧損。

2。期權的杠杆倍數可以很高,可以是期貨的杠杆的幾倍,所以期權的潛在獲利可能性比期貨高。

3。操作的難度上期權遠比期貨高。期權要獲利不但方向要正確,而且時間上要要把握的很準,錯過1-3日,可能就會從賺變成賠,即使相應項目的價格沒變動。因為到期前幾日的時間損耗太大了。期貨隻要方向對,差別1-2日不影響獲利!

4。安全性(最大的虧損),期貨若有設自動停損的習慣,短期的風險與期權差不多。可是長期的風險會比期權低!換句話,長期做期權會是淨陪的概率大於淨賺得概率。這就是為什麽賣期權的莊家長期是一定贏的,而買期權的散戶平均都是賠的。期貨虧盈的概率是50%,是中性的。不管是買或賣都沒有先天上的優劣勢和條件限製。賣期權的莊家就像賭場的莊家一樣,在概率上是占便宜的,先天上具有勝算傾斜。

如何選擇最好的期權。

1。期權價格的定位大概是=(目前股價-StrikePrice)+Delta(莊家勝算的額外價值)+Theta(時間額外價值)+Lamda(波動額外價值)。除了第一項是完全公平的,其它的三項都屬於莊家潛在的盈利或莊家收的保險費。

2。選擇杠杆大的期權:

2A。 股票價與Strike Price間隔(resolution)比率大的表示架構的杠杆大。

2B。 選擇Out of the money(OTM) 的期權杠杆比In the money(ITM) 的大。

2C。 不要選太遠的OTM,因為到達的概率很小,很快就沒價值。最好選離目前股價2階層的OTM Strike Price。 這樣不會太遠,杠杆倍數也夠大(20-50)。

3。一般來說最好不要買一周就到期的,除非是高手!最好是有2-6周的,這樣時間上即使犯錯,也沒有太大的影響。

4。必須選擇交易量大,流動性大的期權,否則很難成交或成交的價位會被剪羊毛。最好找每天有幾萬個合約以上的期權交易。絕對不能找隻有幾百個合約交易的。

5。最好買熟悉的股票的期權,因為期權價格的波動主要依據所代表的股票在波動。

6。每一種股票的期權的特性都不相同,要熟悉特性需要時間和交學費嚐試,最好固定炒作相同股票的期權。

7。ER之前買ER之後到期的期權很貴,最好不要炒。莊家報價有專人計算,占盡便宜。除非了解內幕,確實知道該公司的ER數據!

8。越靠近現股價的OTM期權,成交量就越大,成交越快,而且價格變動也跟的快,不會滯後很多(幾分鍾)。 若是炒作需要與現價波動幾乎同步的,最好買OTM最靠近現價的期權。

(完)

======================================

8/2日的操作

昨晚日本央行新一輪的寬鬆政策宣布後導致日本股市大跌1.47%, 日圓反而大漲。這約1320億美元等值的寬鬆政策包含政府的公共基礎建設資金和直接發放補貼給低收入者;這樣的措施,讓市場認為日本央行已經黔驢技窮了。

日本股市的下跌影響到了今天歐美股市也下跌。歐美股市原本已經在近期的高點附近,需要一個理由下跌盤整。歐洲股市大約下跌了1.4%, 美股期指開盤前小跌。

今天影響美股的上升力量有原油和黃金上漲,影響到石油股和金礦股上漲。下跌的力量是金融股因國際氛圍在降息和更多寬鬆的狀態,市場估計美聯儲有可能今年不加息。另外,歐日股市大跌,美股近期連漲和新高也形成向下盤整的壓力。俺認為到本周五非農就業數據之前,股市向下的可能性更高。股市走勢不確定性也會升高,恐慌指數也會升高。

所以俺覺得可以短炒UVXY/TVIX等恐慌指數。UVXY可以在24.5-24.96之間買進。設24。3元停損。若跌至24元時可以重新買進。

美元指數跌0.45%是金價,油價和大宗商品上揚的原因之一。GLD昨天顯示淨流入約6噸的黃金,表示多頭MM可能再次想炒高金價,或以黃金為避險基地。有一批人認為全球股市8月份不樂觀,因為去年此時也是8月份開始暴跌。美股市會否暴跌要看本周五的非農就業數據,如果在170K-190K,就算不錯。若是在190K以上就算強勁。 股市有可能繼續上漲。另一方麵,原油的走勢也會影響到大盤,特別是原油目前的價位在40-42之間,若是繼續下跌,石油公司的盈利會受很大的影響。有許多石油企業會虧損,導致財務緊張。也會影響到銀行未來的呆賬可能增加。

俺昨天說UWTI可以在18.1-18.8元之間賣出,估計明天EIA的報告會是利多。當然,盤後4:30PM的API報告也會影響油價,必須密切注意。

======================================

UVXY短炒的目標價是26.5-27.5,大約7%-11%。 請大家注意風險,隨時要準備止贏和停損!

回複 'SkatingEmma' 的評論 : 很抱歉,沒及時看到。炒作UVXY動作要快,不能遲疑!一般來說俺建議炒作UVXY的目標價至少是5%以上,通常在5%-15%之間。若隻有2%-4%的幅度,俺不會建議短炒的!因為盈利與風險比率太小。所以以後可自行決定,不用再問,免得耽誤!

回複 'lanta99' 的評論 : X可以在25.8附近先平部分已獲利的倉位,在26.5以上可以加碼做空。目標價18元不變,但是美元下跌造成鋼鐵和鐵砂價格上揚。鋼品價格上揚對煉鋼廠有利,而鐵砂價格上揚是增加成本,是不利。要看漲幅的差距和成本比率。但若是經濟成長不強,鋼品價格需求不會增加,鋼品價格要漲有困難!

最近幾天,到周五之前,如果SVXY回到60-61之間時,可以買進。昨天俺是說過62元以下可以買進,現在看來有可能到61元以下!

請注意:

3X的ETF,若是從當日(當時)的最高點下跌了3%(自己算和更新), 最好先賣出。可以設自動止贏,特別是沒有時間盯盤的!

Inhale 2016-08-02 09:29:54

回複 悄悄話 回複 '雅歌1' 的評論 : 謝謝,有時候很難把握。比如昨天買的 LABD21.9,當天20.9被止損震出,今天上漲。俺設定的3%止損,很矛盾。老師有何更好的措施?

回複 'Inhale' 的評論 : 有時候在底部炒底,可以不設停損點,因為大部分的時候會超跌。所以安通常是建議分批買進的策略,每跌2%-3%加碼買進。炒底的第一批可以用20%-30%預備炒底的資金,第二批35%,第三批40%-45%。從第一批到最後一批最大的價差高達6%! 這是針對3X的ETF的。那麽停損可以設在最後一批價位的-1%附近。這樣平均起來最多大概損失3.5%!第一批地損失可高達7%。

如果沒有那麽多資金,隻能做一批,就應該節製,在俺建議買進的範圍的底部或以下再買進。這樣雖然錯過一些機會,但是一旦買到,就會賺很多。

另外一種炒低的方式是:

1。設一個合理不是最低(可能買不到),也不是最高的價位買進。

2。買到後立刻設停損點-1%, 若是被震出來,再立刻設被震出來的價位的-2%買進。

3。買到後重新設-1%的停損點。

4。這樣雖然交易會比較頻繁,可是每一次停損隻有-1%, 累計不會超過-3%就會買到最好(最低)的價位!如果連接三次被震出局,第四次買進價就是相當於第一次買進價之下的-9%! 采取這種方式一定要嚴格執行!

5。若是第四次被震出來就不要再做了,表示方向可能錯誤!這樣累計的損失最多就是4.5%。

DGAZ如果漲到7.2-7.5之間可以先賣出一部分。防備萬一本周四的報告裏多,天然氣再次大漲。若周四是大漲,可以乘機買回。天然氣下跌和MM做空的趨勢看來沒變,而且未來的天氣預報正恢複正常,是利空。當然,若是出現大型的颶風登陸,會變成利多。(DGAZ是做空天然氣的3XETF)。

雅歌1 2016-08-02 07:55:57

最近幾天,到周五之前,如果SVXY回到60-61之間時,可以買進。昨天俺是說過62元以下可以買進,現在看來有可能到61元以下!

========================================

8/3/2016

今早開盤前大盤期指小跌,延續昨天的中跌。俺估計標普500會再度測試2150-2155之間的支撐區。未來有可能測試2135支撐。ADP就業報告顯示增加人數為179K,在市場的預期範圍內,然而卻不夠好。最近的經濟數據是喜憂參半,差強人意。雖然經濟仍舊增長,但是力度不夠,不一定能夠維持股市繼續上漲。上周五顯示的第二季度GDP隻有1.2%,令人失望。如果屬實,股市大盤就到頂了,應該要向下修正。美國GDP的年增長必須超過2%,才算勉強及格,僅僅代表人口增長帶來的GDP增長。目前Q1的GDP年度增長率是0.8%,Q2的GDP年度增長率為1.2%。所以Q3和Q4必須在3%以上的年度增長率,才能達到全年增長率2%以上。

本周五非農就業數據是經濟好壞最佳的晴雨表,若是強勁,代表企業看好經濟前景,增加雇員。所以未來標普500指數能不能突破2178的高點,還是回頭測試2100點,就要看本周五的非農數據。

美元的走勢也與非農就業數據息息相關。這關係到聯儲會是否今年加息。JPM近幾日認為美元大約會跌5%,以美元指數來說就是大約到92,但俺不認為會如此!影響匯率的因素眾多,區區美聯儲可能不加息就斷定美元要跌5%實在太過簡單化。大部分的分析師的分析錯誤就是以偏概全,太簡單化,太課本化,沒有把所有的可能因素考慮進去。

昨天盤後原有的API報告隻是差強人意,不算利多。EIA的報告必須比API的報告好,原油才可能會有比較大的反彈。也就是UWTI能否到18.1-18.8 的區間,要看10:30AMEIA的報告裏是否原油庫存減少超過2M桶,汽油也減少超過50萬桶。精煉油庫存最好不要增加,而且原油平均日產量也必須減少超過2.5萬桶。若是報告不夠好,不夠利多,就要把多倉先賣了觀望。

GLD昨天又增加5.94噸的黃金,過去3個交易日累計近16噸的黃金。然而金價麵臨1374-1377的阻力區。如果到周五無法突破,又應該要往回測試1317-1322元的支撐區。目前金價的上揚全依賴美元匯率貶值和避險需求,是不可靠的。中國前半年的總需求量減少了7.6%,而印度的需求量估計減少了10%,可能因為今年金價漲了20%, 印度平民的消費力有限,消費總量降低了。

===============================

大家早!

俺覺得敢冒險的,今天可以買進DUST,在4.8-4.88元之間買進!停損4.7元。目標是5.3元。估計明天的非農就業數據不會太差!

雅歌1 2016-08-04 06:23:55

現在UVXY在24.33, 俺覺得也可以短炒,24.-24.36之間買進,設停損23.8。目標是25.1-25.6賣出。

雅歌1 2016-08-04 07:00:06

今天天然氣的操作方式:

回複 'munchenxx' 的評論 : 天然氣報告出來前買的風險很大,若是庫存量增幅在15BCF以下,天然氣會漲(UGAZ到42.5)。若是在10BCF或以下,會大漲幾天(到46元以上)。若在17BCF-20BCF大約會跌一些(DGAZ會漲到6.8-7.0)。在20BCF以上會大跌(DGAZ會到7.3以上)。

所以可以:

1。預設Trigger/Stop Limit在很低的價位買進DGAZ,比如在5.5,5.6,5.7埋雷。或

2。預設Trigger/Stop Limit在高5%時觸發買進,eithet Market Price or Limit Price買UGAZ。這做法是隻有大漲的情況下追漲!比如若UGAZ漲20%,買進價雖然高5%,但還有15%可期。

3。數據出來後,若是10BCF或以下,立刻手動買進UGAZ market Price,Limit Price 可能買不到。若是24BCF以上立刻買進DGAZ。其它的價位就不用急,可以觀望後再買進。

天然氣今天非常利多而遲遲不漲讓俺有些擔心!下周和下下周的報告按CDD看是不會低於20BCF即使是以最近這幾個異常低的原則來估計。 也就是這一次-6BCF是未來兩個月的一個例外!所以UGAZ若明天到了42-43元看來就先賣了!俺覺得MM很侍候,隻能猜他們的意圖!

回複 'panda456' 的評論 : 要保守穩定,最好不要每天交易,隻要買SVXY。隻要適時買進,就一定穩賺!暫時不要交易,不要買任何股票。等一個機會買進SVXY放著1-3個月就好!這樣可以穩賺20%-50%!

=======================================

8/5/2016

非農就業數據強勁,遠比預期的好!255K!美元要漲!大盤應該要漲! 黃金要跌!

DUST今天應該有機會到5.5元!金價會因為美元漲,經濟強勁而往下走。可能會回頭測試1350,1323等支撐!

這一次的非農就業報告非常強勁,7月份的數據是255K, 然而5月和6月分的數據向上修正,增加了約30K! 所以相當於這一次的報告在285K! 就業數據是經濟最好的指標。美聯儲今年加息一次看來是勢在必行! 昨天因英國央行降息讓美國的市場炒家有借口認為美聯儲不會加息!

非農數據出來前,美國政府10年債卷利息在1.49%附近,目前在1.54%。 這利率還是嚴重偏低,如果未來1,2周沒有繼續上漲到至少1.6%以上,表示債市對股市的短期前景不樂觀,股市很可能要下跌修正了!

回複 'Baloo' 的評論 : 謝謝!鑽氣台減5。所以原油繼續跌回39.3-40元的可能性很大!鑽油台增加7與本周三EIA報告裏48州不再減產相符合,未來應該會看到48州增產!若真的如此,這是相當的利空!原油跌至38元是有可能的!當場俺認為原油年底會到50元以上的前提是必須繼續減產,平均每日總產量必須減少至8.2M或以下。現在約在8.5M,離目標還有30萬桶,若是開始不減產甚至增產,自然年底前無法達到目標!

===============================================

8/8日大家早!

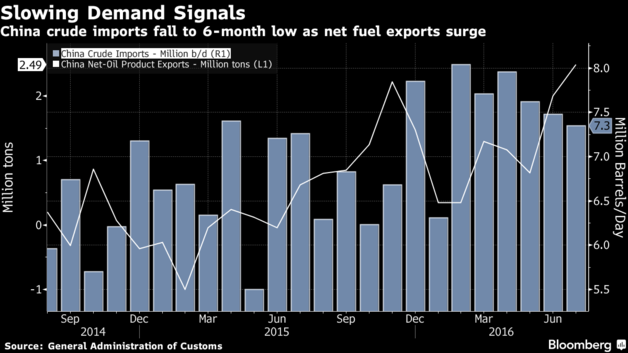

東部7:30AM,美洲盤開始,MM把原油逆向炒高,從約42.3炒到42.65元。其實昨晚中國的進口原油量是今年來最低,持續減少;基本麵目前至少不支持原油上漲!所以可以繼續拿著UWTI或買進UWTI!

原油最近的反彈超過了200天的均線而且MACD又交叉了,技術麵看來是變成利多,但是,基本麵反而變得更差了!

http://www.bloomberg.com/news/articles/2016-08-08/china-crude-imports-fall-to-6-month-low-as-teapot-demand-slows

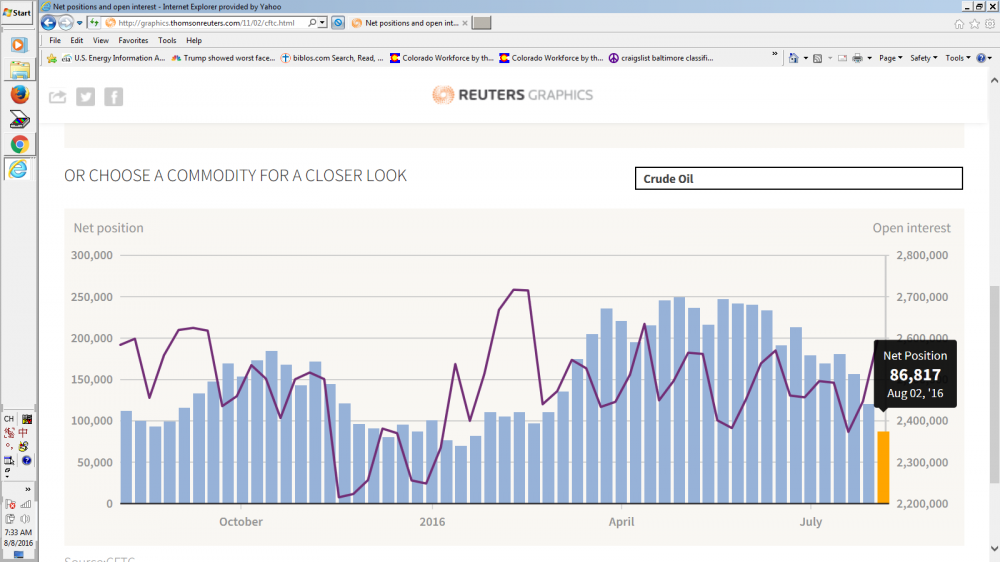

CFTC每周五會公布到該周三期貨的炒家的Net Position。到上周三(8/2),NetLong持續減少了!請看下圖:

天然氣

天然氣的UGAZ也不用擔心!今早東部7:30AM時的下跌,已經完全收複了。明天EIA將公布一個月一次的STEO,估計會降低天然氣庫存在10/31總量的預估,從上個月的4022BCF降為3950BCF以下!比去年的還少!有可能降超過122BCF,在3900BCF以下!所以不用擔心了!

這10/31日的總庫存對天然氣有非常大的影響,天然氣有沒有過多要看這數據!以目前的發展,如果持續的話,今年的庫存不但不會創新高,會比這5年來都低!除非9,10月份庫存增幅出現大逆轉!

上周三CFTC顯示天然氣的NetShort(負值就是Short比Long多)首次三周來減少了。請看下圖。

黃金和金礦股

DUST盤前一度到過5.5元!上周四和周五,GLD的黃金庫存繼續增加了5.24噸和7.1噸!最好把DUST賣了!(目前還在3.3元附近)。暫時不要做空黃金,不要買DUST,雖然金價是下跌的,可是看到這麽多的資金湧入買黃金,要非常謹慎!

關於USSTEEL(X)

關於鋼鐵股,中國政府和央媒一直高喊去庫存,讓市場最近一個月炒高鐵砂和鋼鐵價!然而鋼鐵過產還是嚴重,需求量並沒增加!中國鐵砂的庫存非常接近曆史新高!中國人炒大宗物品如銅,鐵礦石,煤等非常瘋狂!是用大量資金囤積的,不隻是買期貨!(目前中國期貨的市場反而規模不是很大)。然而X的市場隻牽涉到美國和部分英國(歐洲)的市場。X的價位已經過高至少30%!未來一年還看不到轉虧為盈的跡象!

=========================

8/8跟貼補充:

回複 'evangemi' 的評論 : 原油的漲勢是因為上周五收盤時MACD交叉了,短期技術麵變成上漲。然而基本麵反而變得更差:

1。中國進口的原油減少了,中國過去一年來成為全世界原油過產最大的吸收國。大概每日過產的1.5M桶,中國吸收了1/3-1/2這額外的過產量。其中一部分是中國的戰略儲備油第二期。

2。加拿大的原油已經完全恢複了。利比亞也開始要增產了。俄羅斯,沙特,伊朗和伊拉克產量維持在最高點。

3。美國的RigCount連續6周增加,過去12周裏有10周是增加。還有48州上周的報告沒看到任何減產,表示要增產了。

當技術麵與基本麵相反時,俺是比較相信基本麵。技術麵可以最快可以隔天就改變。

回複 'dsa' 的評論 : 是!LABU已經到頂了!最多是47.5元!所以現在應該買LABD,大盤也到頂了!

|