疫情衝擊後美國股市的一種估值

牛經滄海

2020-05-30

風險提示

理財有風險,投資需謹慎。詳情請谘詢您的投資顧問。

【背景】

經濟如病貓,股市像猛虎。美國股市在3月23日觸底後,在短短的兩個多月上漲了33%以上。實際上,這次恢複行情符合4月22日在《美股後市的一個可能性走法》中給出的後市尚有10%至15%上行空間的一種預判,也是《為什麽新冠疫情不會引發大蕭條》之中觀點的必然延申。很多人並不認可我們的預判,認為每一天都是大崩盤前逃離的最後時機,因為疫情衝擊下,失業,破產的噩耗不絕於耳。看似經濟與股市脫鉤,無論我們從各個角度分析,都未能讓人信服。幸運的是,前兩天用一個例子終於說服了一位朋友,那就是重置成本估值。

【重置成本估值】

這次疫情是一個一次性的災難,對一些行業的打擊很難用傳統的估值方法評估其價值。重置成本估值方法廣泛用於保險賠付,適合部分受疫情重創的公司。簡單地說,一個公司受到外部偶然因素影響導致業績受創。應該如何重新估值。

我的朋友開了多間餐館。開一個新餐館,包括餐廳選址,服務定位,租約談判,設計施工,團隊建設,日常營運等等環節。如果開業前投入250萬,因為疫情停業3個月,半營業3個月,原本盈利的餐館,今年虧損,該如何估值?他答:225萬吧。這個估值遠遠高於DCF估值。當前不少受疫情重創的公司適合用重置成本估值。

重置成本法的基本公式:

評估價值=重置成本-實體性貶值-功能性貶值-經濟性貶值

計算公式為:被評估資產的價值=重置成本-累積應計損耗=重置成本-有形損耗-無形損耗(功能性損耗+經濟性損耗)

重置成本估值的前提是必須能夠生存。鑒於美聯儲救市成功,絕大多數企業應該能夠生存。一旦挺過疫情,假以時日,各種消費需求應該能夠恢複。

【應用重置成本估值判斷市場估值】

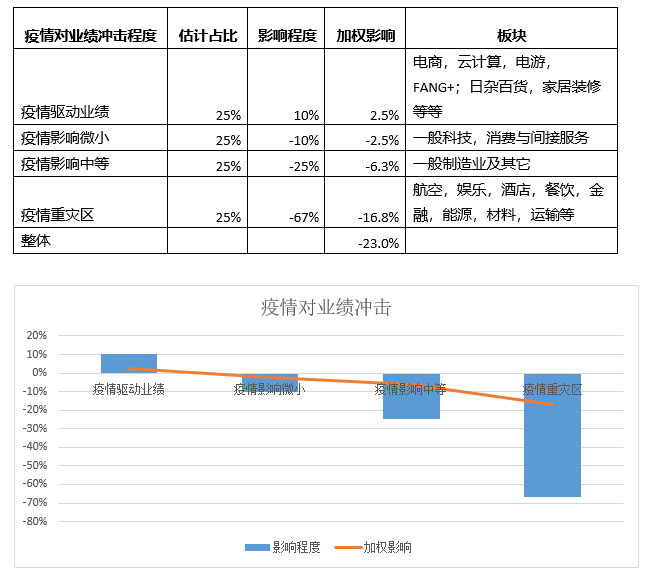

根據有限資料,初步估計疫情整體衝擊會影響大約23%的2020年業績。如果對於疫情中等災區及重災區使用重置成本估值,大約折扣分別在10%與30%左右。其它企業則大致持平。因此,整體股市估值應該在疫情前折價5%至15%之間。

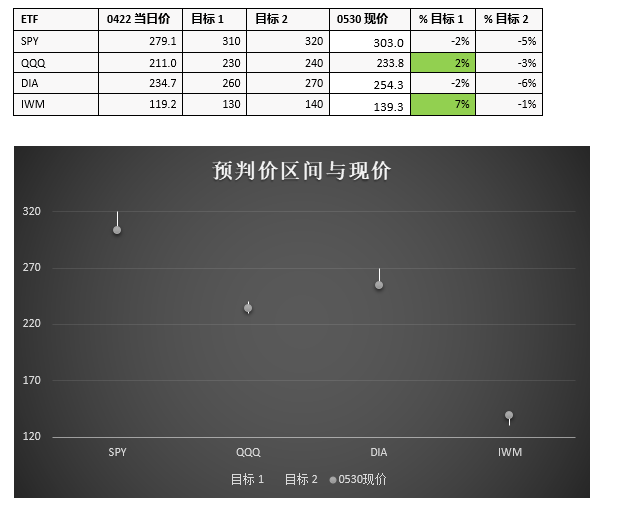

據此,4月22日預判美國股市第一個恢複行情目標如下表所示。截至5月底,QQQ與IWM已經超越預判範圍下線, 而SPY與DIA與下線非常接近。

【大市現況】

根據大市現況, 我們總結大市現況如下表所示。 可以看出,大盤(標普500 占美股總市值80%以上)今年自年初下跌5%,自2月19日年高下跌10%, 自3月23日年低收複33%。雖然2至3月的下跌失控,但畢竟疫情作為外部衝擊,來的快,去的也快。在3月22日的《美國資本市場的完美風暴》報告中,我們主張這次危機更接近1987年的黑色星期五,而非2008年的次貸危機。前者如同一個健康的人偶患急性腸炎,如果治療不當也能致命;如果及時救治恰當,則可快速恢複如初。後者是積疾已久的慢性病,一朝爆發,複元艱難而緩慢。

如今看來,恰與當初的研判基本吻合。

【展望】

我們繼續維持4月22日的預判,納斯達克會反彈接近前高, 對應的QQQ在230至240之間,標普收複大部失地, 對應的SPY在320至330之間,道指對應的DIA在260至270之間,羅素對應的IWM目標區間上調至140至155之間。由於各大指數已經非常接近目標區間,(短期)未來兩周會遭遇強烈震蕩。也許再有一下一上兩個波段,(中期)大盤將要耗盡對經濟重啟的美好憧憬,麵臨骨感現實的蹉跎。

【回顧】

3月22日,《美國資本市場的完美風暴》(內部報告),主要觀點:危機創造投資機會,因為它終將過去。

4月13日,《為什麽新冠疫情不會引發大蕭條》,主要觀點:如題。

4月22日,《美股後市的一個可能性走法》,主要觀點:提出市場目標QQQ 230至240;SPY 310 至320;DIA 260 至 270;IWM 130至140。

4月27日,《疫情衝擊下的海外投資略策略》(內部報告),主要觀點:美聯儲救市成功,投資價值與機會顯現。

5月3日,《巴菲特今年在股東大會說了什麽?》,主要觀點:不要浪費一次像樣的危機。

5月9日,《美聯儲印錢,為什麽未見通貨膨脹?》,主要觀點:資產會升值。

5月16日,《疫情衝擊後美國金融市場的現狀》,主要觀點:恢複行情持續。

5月23日,《美聯儲印錢與股市有多大相關性》,主要觀點:高度正相關(相關係數0.79)。

|