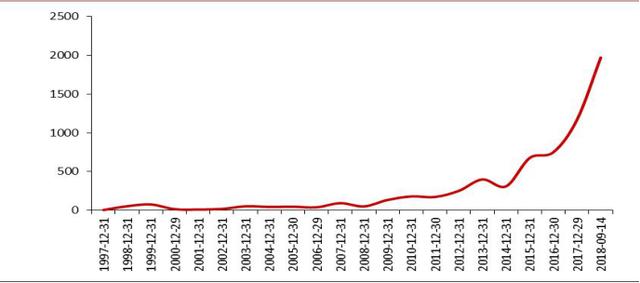

1. 亞馬遜市值變遷曆史

2018 年 9 月 4 日,亞馬遜以 2026.50 美元開盤,盤中達到 2050.50 美元,這使亞馬遜成為繼蘋果以來美國第二家市值突破萬億的公司。自 1997 年 5 月亞馬遜上市以來,亞馬遜的市值從 4 億美元上升到1 萬億美元,增長了將近 2500 倍。從 1997 年 12 月到 2014年 12 月,亞馬遜股價從 5 美元上漲到 310 美元,從 2014 年 12 月以後,亞馬遜股價開始加速上漲,在 2018 年 9 月股價突破 2050 美元。

圖:亞馬遜股價走勢(百萬美元)

2. 亞馬遜以“建立全球最以客戶為中心的公司”為使命

亞馬遜公司建於 1995 年,1997 年 5 月在納斯達克交易所上市,是最早一批從事網絡電子商務的公司之一,也是世界商品種類最多的網上零售企業和最大的互聯網公司之一。亞馬遜涵蓋的產品了全新、翻新及二手商品,範圍涵蓋了影視、圖書、音樂和遊戲、電子和數碼產品、玩具、嬰幼兒用品、食品、體育及戶外用品、汽車及工業產品等。亞馬遜成立之初的企業使命是“建立全球最以客戶為中心的公司”,讓客戶尋找到他們可能需要在線購買的任何商品,為客戶盡可能提供最低的價格。目前亞馬遜的顧客群體已遍布全球,從消費者、賣家、內容創作者、開發人員到企業。截止 2017 年 12 月,亞馬遜創始人傑弗裏.貝索斯是亞馬遜的第一大股東,持股達到 7889 萬股,占流通股總數的 16.3%。美國先鋒集團和貝萊德集團為第二和第三股東,持股比重分別為 5.76%和5.07%。其他持股機構包括海豐國際、美國道富銀行、高盛公司和富國銀行等,單個機構持股比例均在流通股比重的 5%以下,機構總的持股比重一共占流通股 20%以上。

3. 亞馬遜的成長發展經曆了三個階段

第一階段(1994-2009):全品類擴張,打造高效供應鏈

亞馬遜創立之初,通過兼並收購競爭對手,迅速成長為全球最大的書店。隨後亞馬遜逐年擴大經營品類:從書籍到音像製品,從玩具到從電子產品,從家居到服飾,將人們日常生活所涉及的各種品類基本囊括入內。線上零售是這一階段亞馬遜的主營業務,其主要目標是擴大品類和規模並提高供應鏈效率。致力於成為全球性的網上商店,亞馬遜大力開拓國際市場並開放第三方銷售平台,通過為消費者提供更廣泛的商品範圍和更低的價格來吸引更多消費者。1998 年,亞馬遜開始實行全球化策略,目前為止已進入德國、英國、法國、意大利和日本等超過 15 個國家。在這一階段,截至 2009 年末,亞馬遜的整體收入達到了245 億美元,公司股價也翻了近百倍。

亞馬遜最為出色的戰略即打造現代化的高效供應鏈體係,得益於出色的現代供應鏈體係,亞馬遜逐漸超過了行業領軍企業沃爾瑪超市。亞馬遜在這一階段的資本性支出主要用於打造遍布全球的現代物流體係及網站的研發,年均增速高達 50%。截至目前,亞馬遜在全球活躍分銷基礎設施超過 700 個,其中近半位於美國本土,總麵積接近 2 億平方英尺。隨著亞馬遜全球性業務的擴張,尤其是生鮮領域的布局及全球擴張,亞馬遜的全球物流體係也在飛速擴張,美國本土以外地區的分銷基礎設施麵積占比正在飛速提升,2018 年 3 月占比達到35.69%。

第二階段(2010-2016):服務及科技持續創新,AWS 雲服務蘊藏新商機

亞馬遜在這一階段致力於打造“飛輪計劃”,充分發揮 Prime 會員製對於整個零售係統的助力作用,著力打造 AWS 雲服務,形成飛輪效應良性循環。亞馬遜在本階段的突飛猛進是基於第一階段電商和全球物流體係等基礎業務上的開拓和創新。從電商領域領頭羊到雲服務領域的先驅,亞馬遜實現了從量變到質變的飛躍。在本階段,截至 2016 年,亞馬遜整體營業收入翻了 5 倍達到了 1360億美元,公司市值增長到了 3570 億美元,股價相比上市時已經漲了近 572 倍。

飛輪計劃的兩個核心是 Prime 會員製和 AWS 雲服務。2005 年亞馬遜推出了Prime 會員製度,提供約 100 萬種商品“兩日達”的免運費快遞服務,收取每年 79 美元會員費。2014 年之後,會員費逐漸變成兩種繳費套餐:10.99 美元包月或 99 美元包年。Prime 服務內容有了極大的擴展,不僅為約 5000 萬種商品的提供免費快遞服務,還包括一係列流媒體資源如音樂、有聲書和視頻等服務。2016 年底,亞馬遜 Prime 會員數已超過 7000 萬人,約有 10%的美國人享受亞馬遜 Prime 會員提供的價值 700 美元每年的服務內容。亞馬遜還把 Prime會員計劃向印度、墨西哥、中國等新興市場推廣,預計未來兩年,Prime 會員數將保持 40%左右的增速;2018 年,全球 Prime 會員數預計將達到 1.36 億人。

亞馬遜的 AWS 雲服務(即 Amazon Web Services)在這一階段也逐漸開始發揮重要作用,並且蘊藏著強大的商業機會。AWS 是亞馬遜公司旗下的雲服務平台,為用戶提供服務器、存儲、網絡、遠距離計算、電郵、移動開發及安全管理等一係列 IT 服務。自 2006 年開始搭建平台並開始向開放客戶售賣雲服務,AWS在美國、歐洲、巴西、新加坡、日本和澳大利亞建立數據中心,已為全球 190個國家/地區內上百萬家企業提供雲計算服務支持。目前包括奈飛、美國中情局、通用電氣、寶馬等超過一百萬活躍用戶使用 AWS 服務。

第三階段(2017 年至今):線上與線下聯合發力,“新零售”整合變革

傳統的零售業與電商數據的融合是第三階段的主要特征,亞馬遜通過優化資產配置來創造高效企業和引領消費升級。“新零售”興起催生了無人實體零售店等一係列新業態門店,而新科技加深了線下與線上的高度融合。2017 年 6 月亞馬遜以 137 億美元收購全食超市(Whole Foods Market),拓展線下實體零售渠道,開始推出無人便利店 Amazongo,借助 AR/VR 等人工智能技術及傳感器、計算機視覺技術、攝像頭等應用,幫助消費者掃碼支付,自動完成結賬流程,把線上和線下結合的新零售優勢充分展現。

與此同時,線下生鮮市場也是亞馬遜新零售的重要構成。亞馬遜一直持續這一領域的投入,目前在線生鮮服務包括亞馬遜 Fresh、亞馬遜 Pantry、亞馬遜 PrimeNow、亞馬遜訂購省和亞馬遜 Dash 按鈕等。根據美國經濟分析局的統計,2016年全美生鮮銷售額將達到 7950 億美元,目前沃爾瑪占有全美約 14%的生鮮市場份額,亞馬遜加上全家也隻約占有 1.4%市場份額,但據預計亞馬遜生鮮總銷售額以不低於 50%的增速增長,2019 年亞馬遜在生鮮市場占額將達到約 3%左右,位居第 5 大零售供應商。此外,科技研發的持續投入卓有成效,不斷完善的 AWS 業務鞏固了其領先地位;Kindle 電子書、Echo 智能音箱等智能硬件的銷量增加,語音識別及麵部識別等人工智能與零售的結合,均助力亞馬遜零售的發展,無人機配送提升物流效率等等都展現了亞馬遜在科技方麵的無限潛力。

4. 亞馬遜的主要業務收入構成

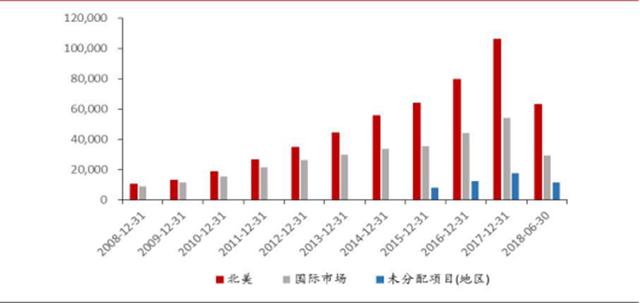

現階段亞馬遜的主要業務收入來自北美市場。2008 年 12 月,亞馬遜北美市場業務收入為 102.28 億美元,國際市場收入為 89.38 億美元,兩者差距大約為10 億美元。到 2017 年 12 月北美市場業務收入為 1061 億美元,國際市場業務收入為 542.97 億美元,北美業務和國際市場業務收入進一步擴大,北美市場業務收入是國際市場業務收入的 2 倍。

亞馬遜主要市場業務收入(百萬美元)

主要業務涵蓋六個有機組成部分,分別是線上商店、線下實體店業務、零售第三方銷售服務收入、亞馬遜網絡服務(即 AWS 雲服務)、訂購服務收入(即Prime 會員訂閱)和其他業務。從亞馬遜的各項主營業務構成可以看出,亞馬遜的業務類型非常豐富,結構也很完備,而且在每項細分業務中都具有明顯的競爭優勢和市場主導能力。

第一部分:線上商店 (Online Stores)

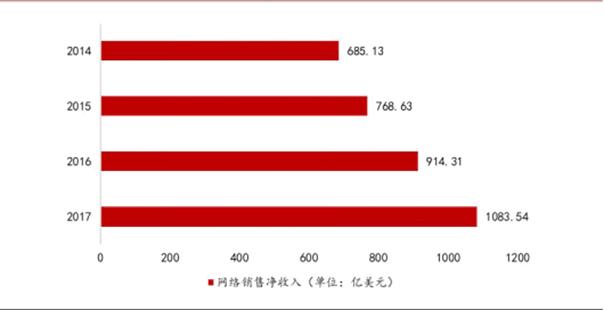

這是亞馬遜最為傳統的業務,包括書籍等各類商品的銷售。線上商店業務收入包括亞馬遜所有在線產品銷售總額和數字媒體內容銷售額。亞馬遜利用零售基礎設施來向顧客提供各種消費品和耐用品,包括實物和數字格式的媒體產品,如書籍、音樂、視頻,遊戲和軟件。線上商店所囊括的產品不僅包括以交易方式銷售的數字產品,也包括訂閱服務中包含的提供查看或使用權限的數字產品訂閱等。2017 年亞馬遜網上商店的銷售額為 1083.54 億美元,占比接近 61%; 2018 年一季度亞馬遜網上商店銷售額為 269 億美元,二季度網上商店銷售收入為 272 億美元,占總淨銷售額比重分別為 52.7%和 51.4%。

第二部分:線下實體店業務(Physical Stores)

近年來亞馬遜致力於推動實體店業務,包括收購全食超市(Whole Foods Market)以及開設了 12 家實體書店(Amazon books)和 50 多家彈出式商店(Pop-up stores)。2017 年開始,亞馬遜大舉進軍新零售領域,其財報也從 2017 年三季度正式將零售銷售額分成線上和線下兩個部分。2017 年 6 月,亞馬遜以每股 42 美元的全現金交易收購了全食超市,交易總額高達 137 億美元。由此,亞馬遜開始布局線下實體店,2017 年四季度,實體門店部分銷售額超過 45 億美元,比三季度 13 億美元環比增長了約 250%;2017 年全食超市為亞馬遜貢獻了約 57.98 億美元銷售額,占總銷售額的 3.3%。另外,2017 年三季度財報中公布的銷售情況中,亞馬遜實體店 12.8 億美元的利潤幾乎全部來自全食超市,書店和彈出式商店未盈利。

第三部分:零售第三方銷售服務收入(Third-Party Seller Services)

零售第三方銷售服務,即亞馬遜通過提供交易平台和技術支持來抽取交易傭金,其收入主要來自傭金、相關運費以及其他第三方賣家服務。2017 年,亞馬遜該業務的淨銷售額為 318.81 億美元,約占淨銷售總額的 21.4%。2018 年第一季度來自第三方賣家服務的淨銷售額為 92.65 億美元,與去年同期 64.38 億美元相比增加了 44%,。亞馬遜 2018 年二季度財報中來自於零售第三方賣家服務的淨收入為 69.91 億美元,較去年的 50.83 億美元同比增長了 38%。通過亞馬遜Prime 會員服務,在美國有超過一億種商品可實現“兩日達”。上個季度,亞馬遜售出的商品中,超過一半來自第三方賣家。根據電商公司 Feedvisor 的最新研究,第三方賣家在亞馬遜平台上正在獲得越來越多的利益,其數據顯示,今年 19%的亞馬遜職業賣家銷售額突破了 100 萬美元。

第四部分:亞馬遜網絡服務(Amazon Web Services,AWS)

AWS 正在逐漸成為亞馬遜的王牌業務。2017 年亞馬遜僅 AWS 業務就實現了 174.59 億美元的淨銷售額,超過阿裏巴巴一年的總營業收入,且該項業務還在以每年 50%以上的速度增長。亞馬遜的雲服務具有較好的穩定性,在集中構建廉價、可靠的大規模分布式係統時,以群服務器集中解決任務並得出最優結果。2014 年至今,AWS 季度業務營收同比增幅均保持在 40%以上,最高達到 2015 二季度的 81%。2018 年一季度,AWS 貢獻營業利潤占比超 70%;今年第二季度,AWS 營收同比增長 49%至 610.5 億美元,達到該業務營收曆年之最。今年前兩季度,AWS 運營利潤分別同比增長了 67%與 84%,至 144.4億與 164.2 億美元;運營利潤率從 2016 年開始也保持在 20%以上的增長速度。目前,Netflix、Quora 等大公司都是亞馬遜雲服務的重要用戶。AWS 業務的蓬勃發展為亞馬遜突破萬億市值打下了堅實基礎。

第五部分:Prime 零售訂購服務收入(Subscription Services)

僅僅通過收取 Prime 會員費用,亞馬遜每年就可以實現近 100 億美元的淨銷售收入,占整個公司淨銷售收入的 5.5%。根據亞馬遜 2018 年二季度財報,會員服務費有關收入達到了 34.08 億美元,同比增長約 55%。從 2017 年一季度開始,Prime 訂閱業務收入季度同比平均增長率穩定在 50%以上,2017年第三季度增長率接近 60%。會員服務費收入成為亞馬遜三大業務支柱之一,但會員所帶來的消費力,也使得公司 2017 年業績錦上添彩。據統計,去年全年的訂單有 50 億件由會員貢獻,會員平均消費額也接近 900 美元。

第六部分:其他業務

其他業務指的是上述五類業務中未涉及的銷售收入來源,例如廣告服務和亞馬遜的聯合品牌信用卡等。2017 年亞馬遜的廣告收入為 46.53 億美元,而在 2016 年,亞馬遜廣告收入還隻有 29.5 億美元。市場研究公司 eMarketer近日發布報告修訂了美國數字廣告市場年度預測報告,預計亞馬遜將在今年創造 46.1 億美元的數字廣告收入,占有率或超此前預期的 28.9 億美元。根據 eMarketer 數,亞馬遜或將成為繼穀歌、Facebook 之後美國第三大數字廣告平台。雖然目前亞馬遜在美國整體數字廣告收入中的占比隻有 4.15%,但是整體呈快速上升趨勢。相比之下,穀歌和 Facebook 的數字廣告收入占比正在下滑。穀歌和 Facebook 今年在美國數字廣告收入中的占比分別為37.1%、20.6%,總占比為 57.7%,低於去年的 59.1%。亞馬遜數字廣告業務的增長在一定程度上是因為更多人在其網站上進行在線產品搜索,而不是使用穀歌。報告稱,自去年以來,亞馬遜移動廣告業務收入已增長了 242%。

5. 亞馬遜發展動能分析

“飛輪效應”帶動整體效益高速飛轉

“飛輪效應”意在推動開發板塊間的相互融合、相互聯動,就如同“齒輪”一樣,經曆了磨合期後,可以帶動整體效益高速飛轉。這一創新型的經營理念,由亞馬遜總裁貝索斯提出,其目的在於有效的推進市場。理念的目標不光著眼於降低銷售產品的價格,獲取更多的利潤,同時還可以更好的提高整體運營效率,為消費者提供更優質的購物體驗,從而增加亞馬遜 Prime 會員的曝光機會。在“飛輪”理念裏,環環相扣,包括了,如:流量、供貨商、客戶體驗、選品與便利、更低價格、低成本結構和增長等在內的七大要素。亞馬遜以 Prime 會員服務作為齒輪的主體,由亞馬遜代發貨體係(FBA)和亞馬遜雲服務(AWS)兩大部分組成。

Prime 會員權益豐富,大量吸引訂閱亞馬遜 Prime 會員注重物超所值的發展理念。2005 年,亞馬遜推出了 Prime會員製度,提供超過 100 萬種商品兩天內運達的快遞服務,收取 79 美元/年的會員費。該會員製在 2005 年發展之初,由於隻強調“兩日達”的免費物流權益,僅僅向會員收取每年 79 美元的費用。現如今,Prime 會員已分為兩個不同檔位:1)每月 8.99 美元:隻包含基礎免費送貨服務;2)每年 119 美元或每月 12.99 美元:包含總價值超過 700 美元的 22 項會員權益,如:免費送貨服務、免費主流媒體、音樂、電影、Kindle 電子書等。公司總裁貝索斯在今年也表示,全球會員訂閱人數已邁入一億人次大關。其中,美國本土會員數量就占全球總會員人數的一半以上,意味著平均每四個美國人種,就有一個是亞馬遜 Prime 會員。

全球發展趨勢下,亞馬遜會員已發展至日本、英國、德國等國家,並為用戶提供不間斷的平台內與外延權益。根據調查問卷,消費者更傾向亞馬遜平台主要歸功於亞馬遜優質的會員權益體係,如:“二日達”的偏好達到 60%,免運費服務也高達 70%,這也讓用戶第二年續訂率高達 96%;更值得注意的是,2015 年至 2018 年上半年,亞馬遜會員訂閱數量也以 40%以上的速度提升,最高漲幅為 63%。據預測,2018 年年末,全球活躍會員數量有望達到 1.36 億人次。同時,以會員推薦的方式加入 Prime 會員的比例,也在不斷增加。

訂閱人數增加,推動第三方商家入駐平台2013 年,公司首席財務官湯姆蘇古塔克(Tom Szkutak)就表示:亞馬遜的未來發展之路,並不是出售商品,而是將第三方的銷售業務,發展成其未來商業模式中一個重要的組成部分。會員數量的增加,有效的刺激了第三方商家自願加入亞馬遜平台(Marketplace);其中,來自中國的賣家,占總數的 25%。

值得關注的是,在第三方選擇方麵,亞馬遜 Marketplace 入駐門檻大幅低於沃爾瑪平台的邀請製,並且,隨著近三年會員成長率不斷提升,亞馬遜成功吸引了全球超過 600 萬數量的賣家。截止到 2018 年,亞馬遜吸引的賣家已經為其創造了 1083.54 億美元的淨銷售收入,2015 到 2016 年,增幅為 43%,創下曆年增幅之最。

商品種類繁多,銷售收入大幅提升

亞馬遜在前期戰略規劃中預測到第三方的銷售業務可以帶來可觀的利潤,是因為唯一需要承擔的大額成本是基礎設施和產品運輸。第三方商家也扮演為亞馬遜提供無限商品的角色,使其成為包容一切商品的平台。會員與第三方商戶數量的提升,使得亞馬遜擁有一億的潛在消費群與總量超過 2.6 億的庫存產品。這也讓飛輪的主體夯實性,充分體現在會員的消費能力上。

今年 3 月,美國互聯網協會針對不同用戶年齡層進行在線購物相關活動的數據統計發現,青年群體(18-29 歲)成為亞馬遜 Prime 會員的比例達到 59.6%,中年群體(30-39 歲)成為會員的比例高達 65%;所有年齡層加入會員的總平均比例也達到 54.4%,一度超越沃爾瑪、Target 等眾多電商。中青年這一主要消費群體更熱衷於亞馬遜的會員權益及消費,數據顯示,去年全年亞馬遜第三方銷售中,有 48%的訂單是由中青年群體完成交易的。

數據顯示,會員平均消費金額比非會員高出 306 美元,會員年消費均值接近900 美元上下;2017 年全年訂單中,有 50 億件由會員貢獻。其中,超過 50%的訂閱會員表示,會將一半的網購時間,用於亞馬遜的產品搜尋上,產品曝光度也遠高於其他電商平台。根據 Feedviser 公司今年 5 月的統計數據,有19%的第三方的銷售商在亞馬遜的銷售額突破了 100 萬美元,更有 3%的賣家銷售額超過千萬美元。總銷量的增加,也讓第一季度亞馬遜來自第三方賣家的營收達到 93 億美金,高於去年同期的 64 億美元。不難看出,亞馬遜Marketplace 產品全、產品多,與會員權益體係相互構建、相互聯動,使其他競爭對手難以複製。

第三方傭金與 Prime 會員費成業績支柱

亞馬遜會員訂閱費用屢創新高。根據 2018 第二季度財報,亞馬遜二季度會員服務費有關收入大幅增長至 34.08 億美元,與前一季度相比上漲 9.86%,同比增長 57.41%。會員費收入曆年比較中,2015 年至 2017 年平均增長率為47.59%,2015 至 2016 年增長值高達 52%;2015 年至 2016 年的增長態勢也保持在均線位置,數值為 43.14%。從 2017 年一季度開始,訂閱業務收入的季度同比平均增長率穩定在 50%以上,2017 年第三季度更是接近 60%。會員服務費收入成為三大業務支柱之一。

亞馬遜第三方傭金收入是根據與第三方商家最初進入 Marketplace 時所簽訂的相應平台管理費(管理費用率約為 12%到 15%)進行收取。由於越來越多的第三方賣家支付傭金入駐平台,近兩年平均增速為 41.34%;今年第二季度財報中,第三方的淨銷售額為 97.02 億美元,比今年一季度增長 4.72%,同比增長 38.78%;在 2017 年,第三方的淨銷售額高達 318.81 億美元,2016 年該數字僅為 229.93 億美元,增長率高達 38.66%;2015 年至 2016 年的增長率也高達 42.94%。2017 年亞馬遜預計可以收取至少 39 億美元的交易傭金。值得注意的是,亞馬遜 2017 年全年在網絡平台的總淨銷售額就高達 1083.54 億美元,同比增長 18.51%;第三方商家的服務在亞馬遜平台上取得極大的成功,今年第三方平台交易總量預計可占全年總交易量的 75%。

6. 飛輪紐帶——物流完整供應鏈

強大物流後盾作為支撐

與商家自發貨(FBM)不同,亞馬遜為第三方商家有償提供代發貨體係(FBA),在有效降低自身成本同時,還可以保證 Prime 會員“兩日達”權益。早在 2005年 Prime 會員成立之初,亞馬遜就與美國聯合包裹公司(UPS)達成了互惠共贏的合作關係。有了強大的物流作為後盾,亞馬遜配送服務無論在服務還是價格上,都讓其餘電商無法望其項背。並且第三方賣家隻需要繳納較低的服務費用,即可將貨物寄存於亞馬遜物流中心,由其係統自動生成訂單並負責包裝配送,所以越來越多的商家願意選擇 FBA 服務。截至目前,全球至少有450 萬賣家使用亞馬遜代發貨(FBA)服務,並保持以每年 40%的速度增長。

大力發展“倉儲物流中心”

近幾年亞馬遜自建物流體係的不斷完善,“倉儲物流中心”已成為亞馬遜 FBA體係裏最為重要的一環,其目的在於儲存更多的商品,來保證供應鏈的充足;同時,可有效降低運輸成本,並大大降低運輸過程中的產品損耗。2017 年,亞馬遜投資一億美元,在紐約市斯塔頓島西岸建設一個麵積為 7.9 萬平方米的倉儲中心;今年,亞馬遜又計劃在奧蘭多等地區建設麵積約為 8 萬平方米的倉儲中心。到目前為止,亞馬遜已在全球設立 486 個倉庫及物流中心,其中,美國 30 個州擁有 299 個物流及倉儲中心。

拓展自營運輸平台

被外界看好的亞馬遜 SWA 服務(Shipping with Amazon),不久前在洛杉磯作為推廣試點城市。該服務首先將針對亞馬遜第三方商家推出,然後輻射其他商家。亞馬遜開發自己的配送運輸服務,在保證現有 2 日達或 1 日達的會員權益下,意在更多的降低自身物流運輸的成本,同時第三方賣家也可降低 10%到 20%的成本。根據市場調研,有超過一半的商家表示,願意嚐試新的運輸政策。由此可見,物流完整供應鏈不但進一步拓寬 Prime 會員服務的價值,也體現了產業內的聯動配合。

7. 飛輪潤滑劑——AWS 雲計算服務

亞馬遜 AWS 處於行業中的領先地位

AWS 作為亞馬遜旗下的雲計算服務平台,麵向全世界範圍的用戶提供包括彈性計算、存儲、數據庫、應用程序在內的一整套雲計算服務。亞馬遜 AWS 目前擁有超過 1500 種產品和 2100 餘種第三方模塊,為全球 190 個國家的企業提供支持。亞馬遜的雲服務涵蓋了 IaaS、PaaS、SaaS 三層,順應當下雲計算、大數據、物聯網、人工智能等新技術的發展趨勢,亞馬遜 AWS 幾乎每天都會有新的功能上線,如今 AWS 已經推出數千項新功能,可以幫助用戶搭建各類新的應用。

2006 年,亞馬遜先發製人,在發布簡單式儲存服務後,致力於打造出屬於亞馬遜的雲計算服務(AWS)生態圈壁壘。亞馬遜雲服務主要由虛擬機服務 EC2和儲存係統 S3 搭建構成,旨在為全球客戶提供服務器、存儲、網絡、遠距離計算及安全管理等一係列 IT 項目。經過十餘年發展,亞馬遜 AWS 先後在全球六大區域:美國、歐洲、巴西、新加坡、日本和澳大利亞建成數據中心網絡。

根據公司數據,AWS 相關領域所適用的土地麵積在逐年上升。截至 2017 年,公司已為 AWS 業務租賃多達 619.7 萬平方英尺用地,累計購置 402.4 萬平方英尺的土地麵積。公司的有效投入,使得 AWS 不但服務於自身項目,如:集中構建廉價、可靠的大規模分布式係統,以群服務器集中解決任務並得出最優結果,還先後服務於全球 190 個國家地區,為百萬企業提供雲計算服務支持。雖然 AWS 有成百上千個產品,但最主要的支出還是在 EC2(雲主機)、EBS(塊存儲)、RDS(數據庫)和 S3(對象存儲)這四項,這四項占總服務支出的 85%,其中,EC2 貢獻了 58.7%,EBS 貢獻了 9.9%,RDS 貢獻了 9.3%,S3 貢獻了 6.3%。2011 年,AWS 新增了 82 項重要服務和功能,2013 年 280 項,2015 年 722 項,2017 年推出的新功能和服務更多達 1430 項。同時亞馬遜在研發投入方麵常年位居榜首。2017 年,位居全美研發支出數額排行榜前五位的公司都來自科技行業。亞馬遜以 226 億美元(約 1419 億人民幣)的研發支出位居榜首,比2016 年增長了 41%(2016 年亞馬遜也位居榜首)。 Cloudability 分析了來自1500 多家機構的匿名數據,2017 年 AWS 雲服務支出超過 25 億美元。

亞馬遜 AWS 成立以來每年新增功能和服務數量

亞馬遜目前為全球第五大商業軟件提供商,所開發的 AWS 是目前市場上最為完整的雲計算係統。得益於雲計算服務開發較早、資金投入規模較大、性能更加完善等優勢,在保證原有服務上,AWS 甚至還可根據客戶需求,反饋開發新的產品,這也使得微軟等龍頭企業都在追趕亞馬遜 AWS。亞馬遜的市場份額一直處於領先地位;運行、測試、開發階段的手機 App 軟件,均傾向於使用亞馬遜雲服務為其提供載體,亞馬遜雲服務市場份額一直保持在 35%的高位,且這一數字還在以每年 40%的速度增長。高速發展的另一原因是亞馬遜曾以價格戰在雲計算相關領域獲得優勢。亞馬遜著眼於遠期利潤,所以在發展的前幾年,犧牲大量短期利潤、累計降價超過 50 次。截止目前,AWS 已完成開發 20 個大類別下的 139 個細化產品;2017 年年底,已成功積累 3951 項新功能和服務,雲服務供應商可用區域達到 44 個。

亞馬遜 AWS 旗下的 IaaS 及 PaaS 所占市場份額較高

亞馬遜的 IaaS,即 Infrastructure as a Services (基礎架構雲端服務)和 PaaS, 即 Platform as a Service (平台服務)均在市場保持較大份額。IaaS 包含雲爆發、多租戶計算、資源共用、虛擬監控機製等關鍵概念,意在避免硬件和人力資源上大舉的資本投入。同時,IaaS 可以有效減小 ROI 風險,對於企業來說準入門檻低,可大力推動公司業務簡化和自動化的能力。基礎架構雲端可為客戶提供的服務有虛擬或實體計算機、塊級存儲、網絡設施等。PaaS 意在把服務器平台作為一種服務提供的商業模式,可通過互聯網直接使用開發平台,不需本地安裝各類開發環境。平台服務目前可為客戶提供的服務有對象存儲、認證服務、訪問服務、各種程序的運行時、隊列服務、數據庫服務等。

以雲計算服務在 IaaS 領域為例,自 2014 年公布營收狀況以來,季度業務營收同比增幅均保持在 40%以上,同比最高峰為 2015 年二季度的 81%。2015 年至今,AWS 整體業務收入穩步增長,毛利率保持在 20%以上,遠超產業均值,成為全球唯一一家實現盈利的雲廠商。目前,亞馬遜市場份額占比最大,Netflix、Quora 等大公司都是亞馬遜雲服務的重要用戶。據預測,2020 年僅AWS 業務可為亞馬遜貢獻至少 510 億美元的營業收入並帶來 127.5 億元的毛利潤。AWS 的蓬勃發展,也為前不久亞馬遜破萬億市值打下堅實基礎。

王牌 AWS 業務已成業績支柱

由於 2014 年至 2015 年,亞馬遜 AWS 服務以 2.3 倍速迅猛增長,所以在 2015年年報中,公司以獨立科目,將 AWS 雲計算服務的相關費用及所占公司麵積均單獨進行披露;從數據多項式因子線性回歸來看,AWS 總營業收入與增長率均與亞馬遜總營業收入正比例相關性,其線性擬合程度接近 63%,可見其已成為公司的業務王牌。2015 年至 2017 年,公司已為 AWS 累積增加近 350萬平方英尺的土地使用麵積,累積增長率為 75%。2017 年亞馬遜 AWS 業務淨銷售額為 174.59 億美元,2016 年該數值僅 122.19 億美元。今年第二季度,由於 AWS 淨銷售額同比增長 48.9%至 61.05 億美元,已超過 2017 年全年 AWS該科目收入總額的三分之一;第一季度該科目數值也高達 54.42 億美元。2013年至 2017 年,淨銷售額以 54.26%的平均增長率,高速發展。從今年前兩季度 AWS 營運利潤來看,同比增長率分別為 79.26%與 57.3%,至 164.2 億與 140億美元;運營利潤率中,2016 年與 2015 年相比,增長速度為 106.24%,創曆年之最。其中,今年第一季度的 AWS 營業利潤也在當季貢獻了 72.65%的占比,雖然第二季的占比數值有所下降,但整體盈利能力被極大看好。無論銷售額還是增長率,均高於國內該領域的代表企業阿裏巴巴全年的總營收額。

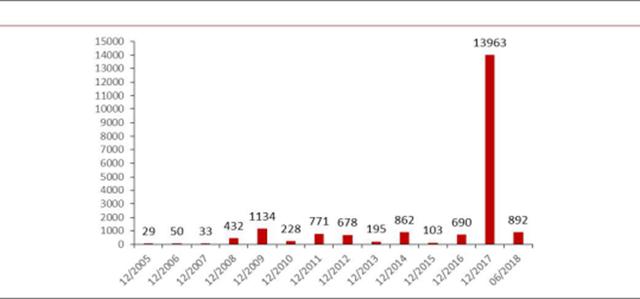

8.收購是亞馬遜以資本驅動力帶動企業發展的重要方式

收購是亞馬遜獲得迅速發展的重要方式。從近十年亞馬遜的收購發展趨勢來看,從 2008 年開始,亞馬遜每年用於收購的資金基本都在 1 億美元以上。其中,在公司財報中公布的大規模收購事項包括了 2009 年 11 月以 11.34 億美元收購 Zappos, 2012 年 5 月以 6.78 億收購 Kiva 機器人,2014 年 9 月以 8.42 億收購 Twitch,2017 年 5 月以 5.83 億美元收購 Souq,2017 年 8 月以 131.76億美元收購全食超市,2018 年 4 月以 8.53 億美元收購 Ring。其中,2009 年收購 Zappos 和 2012 年收購 Kiva 分別占據 2009 年和 2012 年亞馬遜收購總額的100%。

近十年亞馬遜收購費用總額(百萬美元)

收購全食超市是亞馬遜有史以來最大一筆金額的收購。全食超市成立於 1980年,專注於高端有機食品領域有超過 35 年的曆史,擁有超過 460 家高質量線下實體門店,其中 440 位於美國。亞馬遜對全食超市的收購,抓住了全食超市的發展速度開始減緩的契機。2008-2016 年期間,雖然全食超市的營業收入持續上升,從 2008 年 9 月的 79.54 億美元上升到 2016 年 9 月的 157.24 億美元,但是營業總收入增速開始下降。在 2012 年 9 月-2016 年 9 月,營業總收入增速從 15.74%下降至 2.18%。營業利潤自 2014 年 9 月達到最高值 9.45 億美元之後,就開始呈現下滑趨勢,至 2016 年 9 月,全食超市的營業利潤降到 8.77 億美元。營業利潤增速在 2010 年 9 月達到 42.36%的曆史最高值之後,在 2015 年 9 月和 2016 年 9 月分別降到了-7.2%和-0.8%。淨利潤和淨利潤增速也開始下降,淨利潤從 2014 年 9 月的 5.79 億美元下降至 2016 年 9 月的 5.07 億美元,淨利潤增速從 2010 年 9 月的 67.46%下降至 2016 年 9 月的-5.41%。

收購全食超市,對於亞馬遜開拓線下實體店業務並且進一步整合線上和線下業務來說有著重要意義。亞馬遜收購全食超市後,全食超市仍將以原有品牌運營,亞馬遜擁不僅有了全食超市的品牌,也擁有了大量門店和運輸網絡。收購全食超市後,亞馬遜獲得了大量的線下消費、體驗和服務場景,這些與亞馬遜發達的倉儲物流能力相結合,大幅提高了末端配送效率。另外,收購全食超市有助於亞馬遜打開生鮮市場,提高亞馬遜在生鮮領域的競爭力。生鮮產品由於其產品性質和供應鏈特點使生鮮行業存在較高壁壘,而收購全食超市則大幅提高了亞馬遜在生鮮市場的地位。

亞馬遜提升企業科學技術,亞馬遜收購 ring、kiva 和 Twitch

收購是亞馬遜提升企業科技水平的重要手段。Ring 公司創立於 2012 年,這是亞馬遜收購的為數不多的家庭安全初創公司。Ring 公司創立於 2011 年,是一家視頻門鈴製造商,它的產品線還包括有線和電池供電安全攝像頭和多種感應器。Ring 公司可以提供訂閱式雲端視頻錄製和分享服務,可以讓亞馬遜在智能家居技術上得到更多的優勢,並完善亞馬遜當前在家中無人的情況下送貨上門的服務。

亞馬遜在 2012 年收購 Kiva Robotics,收購 Kiva 對於提升亞馬遜的效率和盈利能力來說非常關鍵。收購 Kiva 可以大幅推進亞馬遜倉儲中心實現自動化,減少倉儲中心的勞動力數量。Kiva 機器人擁有強大的導航係統、舉重機製、電力係統、碰撞檢測係統和驅動係統。收購 Kiva,意味著亞馬遜從傳統的人工運營的倉儲模式轉變成以機器人為主的新一代自動化倉儲運營模式。

另一個被收購的高科技公司是 Twitch。亞馬遜在 2014 年 9 月收購 Twitch。 Twitch 創立於 2011 年,是美國以遊戲玩家為主要對象的視頻直播網站。作為美國最熱門的遊戲玩家社區之一,Twitch 擁有龐大的用戶基數。除此以外,Twitch 用戶黏性也非常高。Twitch 在用戶方麵的社區優勢和自身的內容產出給亞馬遜旗下的本身的遊戲產品產品也增添了新的結合點。亞馬遜在 2012 年就開始試水遊戲業,而亞馬遜收購 Twitch 對於拓展在遊戲行業的地位來說非常關鍵。

亞馬遜開拓線上市場,亞馬遜收購 Zappos 和 Souq

Zappos 是一家美國專注於鞋履售賣的互聯網電商網站,自 1999 年創立以來,已成為網上賣鞋的最大網站。Zappos 於 2009 年 11 月被亞馬遜收購之後,仍然保持自身的獨立品牌與現在的員工和企業文化。亞馬遜收購 Zappos,極大地亞馬遜進一步擴大和整合北美鞋類電商市場。另一方麵,Zappos 是一個以客戶為中心的公司, 購物體驗非常人性化,有助於推動亞馬遜在客戶購物體驗方麵的完善。

2017 年 5 月,亞馬遜以 5.83 億美元收購 Souq。Souq 創建於 2006 年,是中東最大的電商平台,被稱為“中東亞馬遜”。亞馬遜收購 Souq,符合中東消費群體對歐美產品商品的強烈需求趨勢。另一方麵,在中東地區,亞馬遜在設施與人才都較為匱乏,文化也存在一定差異,亞馬遜通過自身平台打入中東市場需要費很大力氣,不如通過收購來布局。亞馬遜收購 Souq 屬於補強型收購,對於亞馬遜打入和占領中東市場具有重要的戰略意義。

9.高科技研發推動亞馬遜公司發展

高科技研發極大地推動了亞馬遜的發展。2017 年,亞馬遜研發費用在美國上市公司中位列第一,達到 226 億美元,遠超排名第二到第五的 alphabet、intel、微軟、蘋果。另一方麵,雖然現階段亞馬遜研發費用占營業收入比重低於alphabet、intel 和微軟,但是亞馬遜研發費用占營業收入比重在 2008-2017年不斷上升,從 2008 年的 5.39%上升到 2017 年的 12.72%。

智能硬件的開發是亞馬遜不斷強化自身業務的重要方式。Amazon Kindle 是亞馬遜通過智能硬件的開發推動自身業務發展的典型範例。Amazon Kindle 是亞馬遜設計和銷售的電子書閱讀器。第一代 Kindle 於 2007 年 11 月發布,使用Amazon Kindle,用戶可以購買、下載和閱讀電子刊物。Kindle 的出現極大的推動了亞馬遜的電子刊物市場,進一步顛覆傳統紙質閱讀模式。

另一方麵,現階段亞馬遜還將人工智能技術研發作為推動公司業務發展的重要方式。推出亞馬遜 Amazon Go 無人便利店是亞馬遜的重要策略之一。亞馬遜推出 Amazon Go 無人便利店,意味著實現了無人結算的新的購物體驗模式。顧客在使用 Amazon Go 之前下載 Amazon Go App,並通過這款軟件生成二維碼,實現了掃碼進店。在 Amazon Go 的場景下,亞馬遜通過取貨動作判斷顧客購買的商品並實現無結算台的支付,創新性地實現了顧客離店支付無需任何操作的效果,省去了排隊買單的冗雜環節。亞馬遜開發 Amazon Go 無人便利店對於傳統購物模式來說,是一個巨大的革命創新,極大的推動了亞馬遜搶占美國的便利店市場。

除此以外研發 Echo 和 Alexa 也是亞馬遜通過開發人工智能技術推動公司發展的重要方式。2014 年 11 月,亞馬遜推出了智能音箱 Echo,這意味著亞馬遜成功將智能語音交互技術植入到了傳統音箱中,進而賦予音箱人工智能的屬性。而當 Echo 結合亞馬遜研發的 Alexa 語音服務,讓用戶能夠使用更為自然的方式與設備進行交互,並為 Echo 提供包括網購下單、Uber 叫車、定外賣、播放音樂,設置鬧鍾或計時器等重要技能。Echo 和 Alexa 的結合進一步推進了亞馬遜自身業務的發展。