鳳凰網財經啟陽路4號出品文丨易典編|彭彬

新財富最佳分析師評選生於2003年,折戟與2018年。

“沒有新財富,今年終於清靜了。”一位私募大佬在飯局上感慨,往年從九、十月份到年前各大賣方分析師團隊都忙著刷存在感,從九月起的各種拜票,到年前的回饋感謝,拉攏關係為來年打下基礎。

今年9月,一個方正證券另類飯局的視頻傳出。視頻中,靠著好心人資助考上清華的學霸美女分析師廖蕾、前基金經理劉豐元、分析師馬軍舉止不雅,引發網民熱議。北京時間9月21日,《新財富》雜誌官宣,暫停2018年度新財富的分析師投票。隨後新財富取消了該團隊的參選資格。受此事件影響,中國證券業協會官網顯示,安信證券、長江證券、海通證券等30家券商聯合發表聲明退出新財富評選。

15年新財富:天下熙熙皆為利來

從2003年開始評選,到2018年暫停,有15年曆史的新財富分析師評選備受業界矚目,能在一夜之間讓籍籍無名的分析師成為“人生贏家”。上榜之後,分析師的年薪能從數十萬直接上漲到百萬級別,各大券商也會爭相挖角。

新財富分析師評選的基礎是投票製。2003年的第一次分析師評選時,主辦方《新財富》雜誌向77位公募基金經理發布問卷調查,讓他們提名評選優秀的賣方分析師。隨著新財富評選的規模逐漸擴張,到了2017年,有1700家機構(包括公募、私募、資管等)申請,860餘家機構獲得投票資格。為了保證評選的有效性,新財富逐步提高了對買方機構的投票門檻,能夠參與投票的私募基金規模3億元提高到了6億元。

有投票必然伴隨著拉票。關於新財富拉票,有很多坊間傳聞:傳聞每年的9月10月,每條京滬航線都能有數十名分析師;傳聞賣方分析師為了拉票要送早點、接送下班;傳聞分析師為了拉票還用做研報的專業精神製作了上海小升初升學指南,備受追捧;傳聞這幾年券商經費緊張,拉票已經從遊艇party的“驕奢淫逸”降級為陪聊、陪打遊戲的精神關懷。

這些傳聞是真是假?一位從業於某合資券商的高管笑言:“真真假假,假假真真。有拉票不假,但這些傳聞有誇張的成分,而且是越傳越浮誇。”他直言,具有投票資格的買方機構都是在業界浸泡多年,一點點小恩小惠怎麽可能收買,投票的關鍵還是分析師團隊的研究實力,“這些通過研究報告建立起來的尊重,不是靠朋友圈幾張拉票照片和小視頻能改變的。”

2018年的新財富被叫停,未來可能恢複嗎?上述高管表示現在不好說,還要看明年的具體情況。而一位經常被“拜票”的私募大佬坦言:“新財富的時代已經過去了,現在市場不好,都在裸泳,還要比誰輸的更少嗎?”他認為新財富停辦甚至長久取消是件好事,讓分析師埋頭專注做研究。

歐美的“新財富”來了

中國的“新財富”死了,歐美的“新財富”卻開始進軍中國市場。

12月12日,湯森路透(現更名為路孚特)揭曉了2018全球賣方分析師評選中國大陸及香港地區的獎項結果。湯森路透的全球賣方分析師評選(StarmineAward)始於1998年,從2005年起連續13年對中國內地及香港地區的主流券商和分析師進行排名。該獎項具有較高的全球認可度,是歐美地區評價分析師的重要指標,某種程度上類似於歐美的“新財富”。

中國的新財富與歐美“新財富”有何區別?最重要的區別來自於評獎方式上。中國新財富采取投票製度,讓機構投資者票選最佳分析師主觀性較強。而歐美“新財富”完全依靠大數據,用客觀數據評估分析師表現。

湯森路透市場開發總監王海明在接受鳳凰網采訪時表示,賣方分析師評選是基於路透I/B/E/S預測數據庫,從220多萬份報告中提取盈利預測和評級數據,跟蹤分析師上一年度推薦買入或賣出股票的回報率及其盈利預測的準確度。“我們評選最大的特點就是客觀和可回溯。數據庫追蹤回報率和準確度,不受人為因素幹擾。”

中國新財富評選中常出現,某個分析師一夜成名、一鳴驚人後高價“轉會”,然後銷聲匿跡。對於這種情況,王海明表示“依靠數據的評選可回溯,不管分析師跳到哪家機構,我們都可以追蹤回溯該分析師的表現。”

路透最佳分析師評選標準更為數據化。以“綜合選股能力獎”為例,分析師必須符合以下條件才能參與評選:(1) 分析師必須在評選時間段75%的時間內持有至少5隻股票。(2) 分析師整體覆蓋的研究範圍都必須至少達到StarMine評選標準的五星表現。 (3) 分析師的行業回報率必須超過相關行業基準的回報率。也就是說,他所在行業的超額回報肯定是正向的。(4)分析師總體覆蓋範圍內的50%或5隻股票必須在評選地區注冊。

為何歐美“新財富”進入中國13年卻不溫不火,知名度遠不及本土新財富?有業內人士私下表示這種將內地和香港的券商分析師放在一起綜合排名,在業界影響力有限,因為內地和香港的金融市場專業化差別很大,國際券商和本土券商的經營方式也較為不同。

路透相關人員也向鳳凰網透露,未來他們或考慮拆分該榜單,將香港分析師和內地分析師分別獨立評獎。他解釋,由於香港和內地的金融市場差異較大,拆分評獎或有利於開拓內地市場,增加該獎項在中國內地金融市場的影響力。他也透露,雖然是一個國家,但路透將中國香港歸屬於亞太區市場,而將中國內地歸屬於高增長市場。

圖注:2018年湯森路透全球賣方分析師評選(中國大陸及香港地區)最佳券商排名

在今年的評選中,最佳券商的第一名是為花旗投資研究部,第二名是美銀美林全球研究部,第三名是中金公司。綜合選股能力的前十名分析師全部來自於國際知名券商,包括德銀、花旗、美銀美林、摩根斯坦利、瑞信等。最佳盈利預測的前十名中,有三名分析師來自於本土券商(華泰券商和中金公司),其他均來自國際券商。

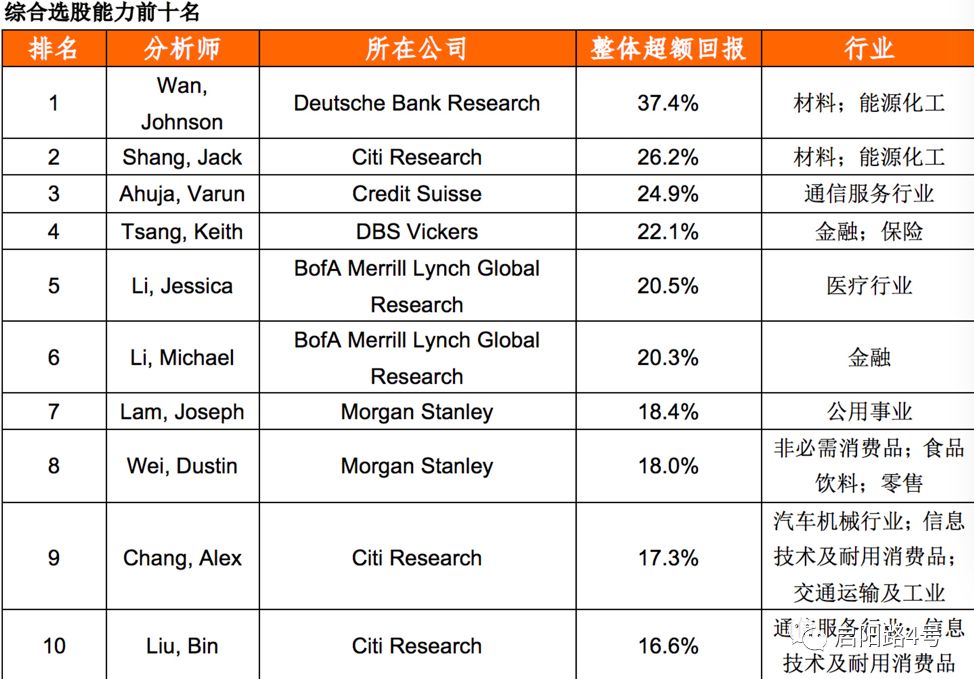

圖注:2018年湯森路透全球賣方分析師評選(中國大陸及香港地區)綜合選股能力前十名榜單

圖注:2018年湯森路透全球賣方分析師評選(中國大陸及香港地區)綜合最佳盈利預測前十名榜單

“國內的分析師非常幸運”

歐美“新財富”的榜單或展現了內地與香港分析師的差距,東吳證券總裁助理丁文韜則認為“我們國內的分析師非常幸運。”

丁文韜談到: “中國內地的研究和歐美、香港相比,最大的差異在於商業模式的差異。我們國內的分析師非常幸運,這是一個非常好的跑道。國內的研究也最能直接體現價值。”

他具體解釋了國內外券商研究所盈利方式的差別。國內券商研究所要賺錢,利潤來源於機構投資者的分倉傭金。與散戶一樣,機構投資者在買賣股票時,也和散戶一樣,需要通過券商委托交易,同時支付傭金。對於券商來說,靠什麽來爭取機構大客戶以獲取傭金?委托交易本身同質化嚴重,機構客戶選擇找哪家券商,給誰傭金,看的還是券商能提供的研究支持。簡而言之,研究所的高質量報告能幫券商拉到大客戶,獲得高額傭金收入,研究所也可從中獲得分成。

而海外市場則有所不同。以美國為例,機構投資者的傭金是統一打包給投行,支付“打包價”,該打包價中包括機構的委托交易、融資、投行權證、研究報告。“他們不會因為這個分析師給我推了一隻股票,要來了一個路演,就給個折扣。”而這種打包一口價的方式,造成的後果是美國隻有頭部券商才養得起研究所,“瑞銀、瑞信、高盛、大摩等,加起來不超過事假券商,甚至像做的很有名的野村證券,在試水了幾年後也退出(研究市場)。”

他表示,研究並不能單獨產生收益,而研究所的投入又非常大,隻有一些綜合實力最強的大券商,將研究所與交易、投行等相關交易結合起來。“而研究所這個過程中是一個純後台支持,很難拿到匹配的收入。”

丁文韜認為正是國內外券商的商業模式的區別,讓國內分析師的價值更容易體現。“這種情況不會因為一個評選的取消而改變,隻要這種商業模式存在,券商的研究業務在國內就可以非常賺錢。”

國內外券商區別:差異化VS同質化

丁文韜提到國內外券商的另一大區別:國內的券商業務雷動,大小券商都在做經紀、投行、資管、自營、研究等業務,同質化較高,100多家券商中70多家都在做賣方分析師研究。而國外券商的差異化較大,每家都有鮮明的特點,收入模式也完全不同。

他以美國券商為例:高盛的經營模式是典型的買方模式,以投資交易和並購重組為主,主要服務機構客戶;摩根士丹利則是采取賣方模式,以資產管理為主,主要服務機構客戶;美銀美林的特點在於高端財富管理,主要服務高淨值客戶;嘉信強於綜合財富管理,主要服務大眾富裕階層;E-trade主要做基於互聯網的綜合理財服務,傭金最低,純粹是線上平台。

他表示中國的券商也跟隨美國,一步步走向差異化的特色經營模式。例如中信證券作為投行龍頭,業務多元,以服務機構客戶為主,這幾年也在向高盛學習。而中金公司利用“老牌貴族”的身份優勢適合做財富管理,服務機構和高淨值客戶。

天下熙熙皆為利來,天下攘攘皆為利往。不管是中國的本土新財富,還是歐美版的“新財富”,背後都是一個券商分析師評價體係,維係著成千上萬的金融從業者的事業追求,支撐著金融行業的研究水平和專業素養。

蓄力待發千鈞勢,一戰功名拜相侯。

中國新財富已卒,歐美的“新財富”來了(組圖)

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy