鍾聲已經敲響,鼓點也慢了下來,漫長的2018年終於快要過去了,真是難熬的一年啊。說是漫長,但每當年底回首的時候,就會覺得時間過得挺快的,“倏”一聲,就又老了一歲。

今年投資理財真的不容易,緊緊握在手裏的錢,還是像流水一樣止不住地從指縫中溜走。有句話說得好,今年不炒房、不炒股、不買幣、不買P2P、不買債、不買彩票,躺著不動就是贏家了。

2018年,宜冬眠。

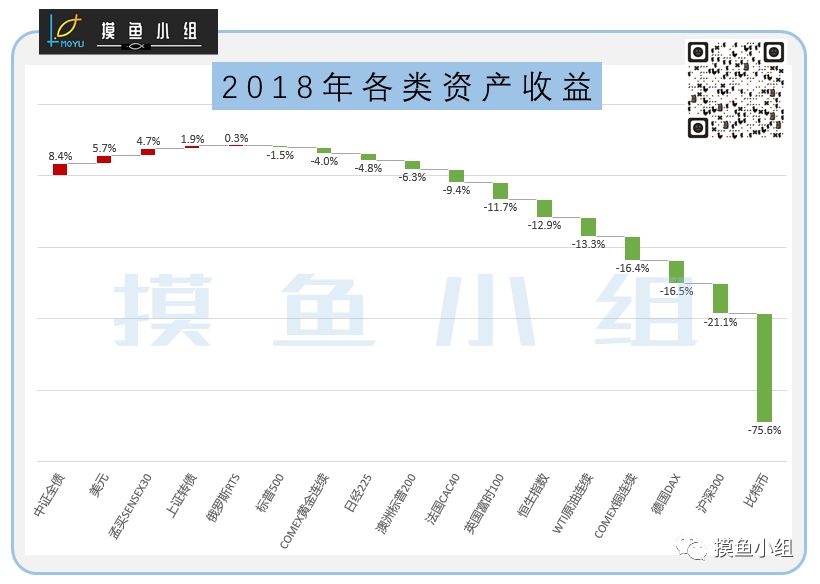

小組盤點了一下2018年各類資產的收益,放眼望去,確實沒幾個不虧錢的

今年僅有的幾個正收益的標的:中證全債、美元兌人民幣匯率、孟買指數、上證轉債、俄羅斯指數。小組總結一下,今年如果你想賺錢的話,要麽直接存銀行,要麽有三種選擇:

1、買債券2、換美元3、去孟買買股票

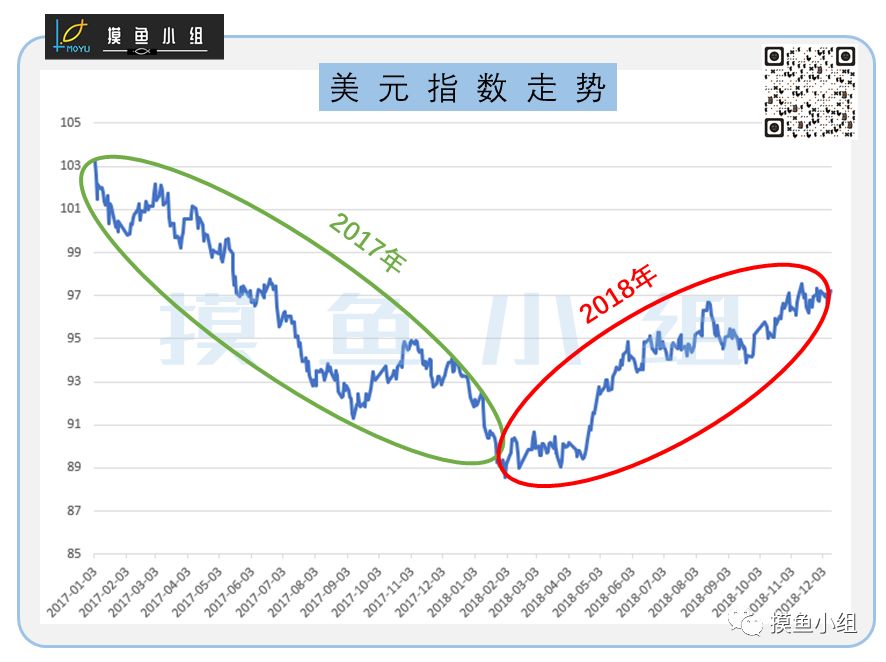

2018年的宏觀經濟形勢和大類資產表現,一言以蔽之,就是美元升值周期下,全球風險資產和以美元計價的避險資產的全線潰敗。

01

成也美元,敗也美元

以2018年1月底為分界線,過去兩年,美元指數從一路貶值到一路升值

2018年美國加息縮表和減稅的操作塑造了強勢美元的同時,也重挫了其他國家的貨幣。今年以來,各國貨幣貶值幅度如下

今年美元回流美國本土導致的美元離岸市場的緊縮趨勢,直接擊潰了去年還凱歌連連的各類風險資產。畢竟去年風險資產亮眼業績的背後,不是全球經濟的迅猛複蘇,也未必是價值投資的回歸,可能隻是美元疲軟之下的流動性溢價。

2017-2018,大類資產集體大變臉,真是成也美元,敗也美元。

02

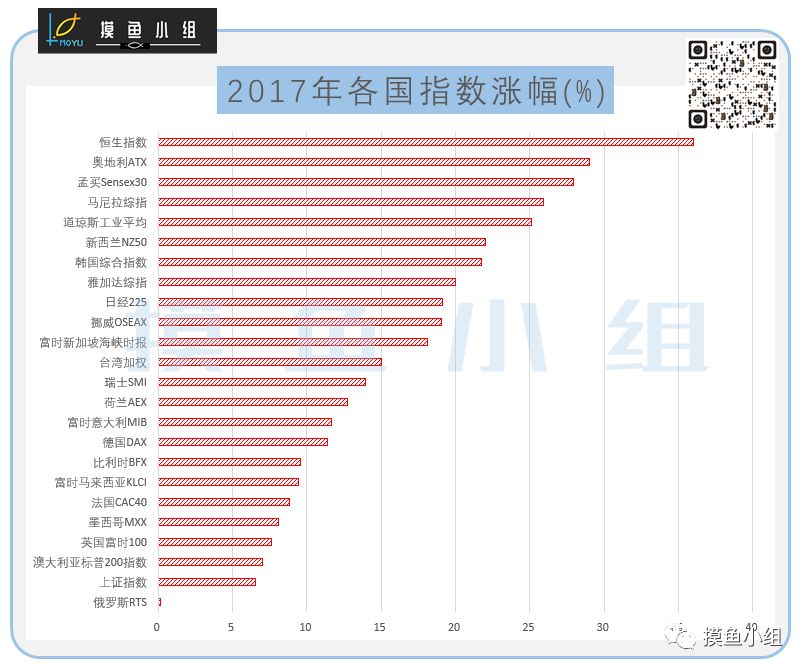

全球股市:水能載舟,亦能覆舟

論風險資產,首當其衝受到強勢美元降維衝擊的就是各國的股市了。同樣是經濟增長乏善可陳的年份,2017年美元寬鬆的環境下,各國股市的表現是這樣的

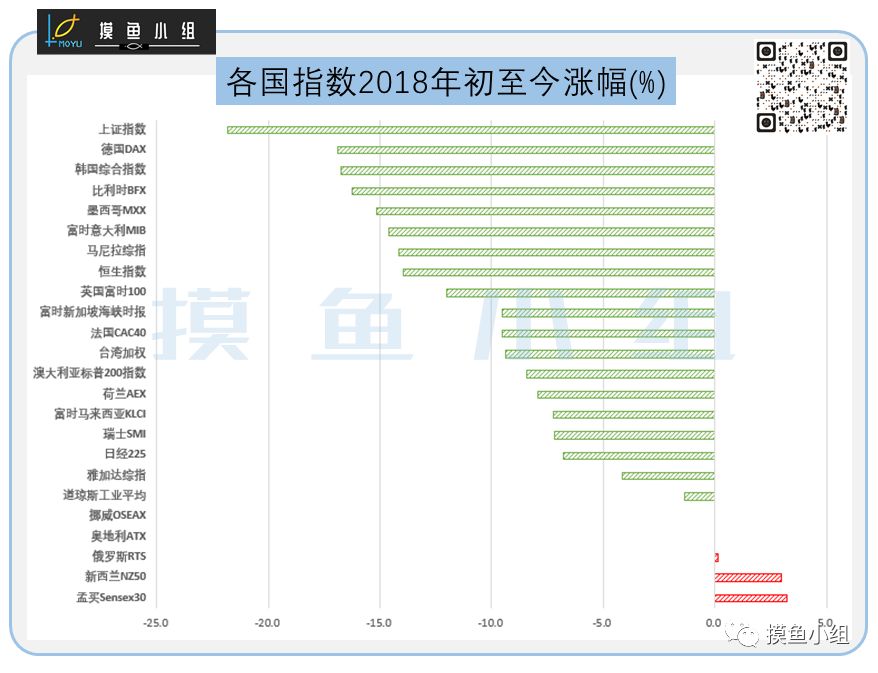

2018年美聯儲緊縮,美元加快回流

,各國股市的表現是這樣的

所以去年全球股市大漲,包括A股的白馬藍籌牛氣衝天,主要原因並不是經濟增長和價值回歸,而是美元貶值帶來的全球流動性泛濫。而今年流動性的源頭被掐住了,水位降下來了,全球股市就被打回原形了。

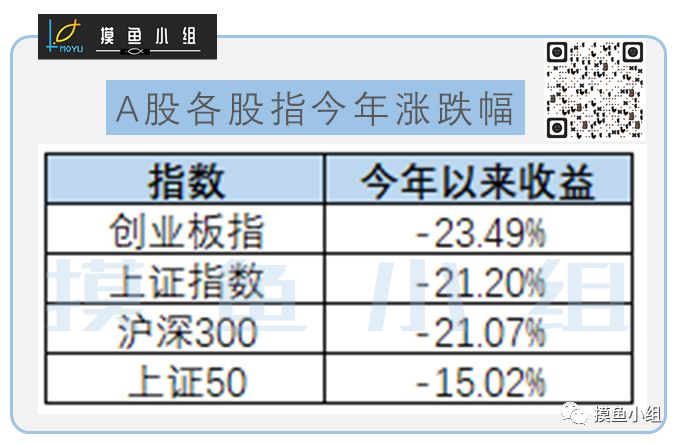

雖然一眼望去一片綠油油,但虧幅榜榜首還是我大A。做我A股民,這麽苦的命也是沒誰了。

今年以來,A股各個指數都跌去了15%以上。所以廣大股民們隻要虧損在15%以內,就是妥妥地跑贏市場了:

至於那些個看起來不太和諧的逆勢賺錢的新西蘭和印度股民朋友,9月份也開始回吐前麵8個多月的漲幅了,隻是前麵吃得飽後麵吐得慢,所以整體還保持著微弱的優勢。

03

比特幣:最是人間留不住,朱顏辭鏡花辭樹

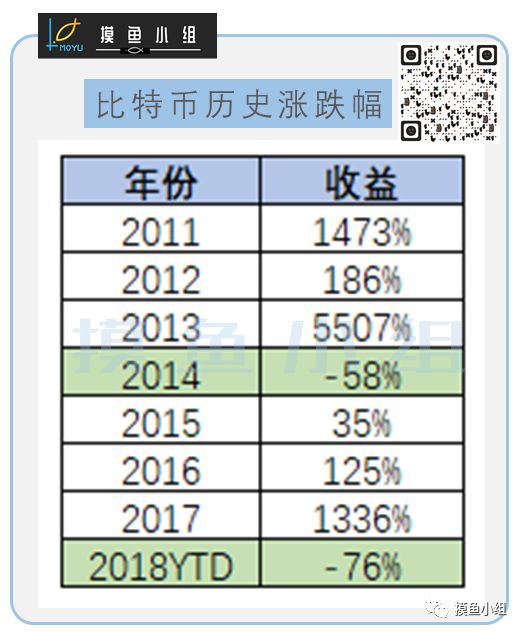

雖然股民們不容易,但是更慘的還是要數幣圈的朋友了。畢竟股民大多一直窮著,炒幣的朋友大多富過。

在今年以前,比特幣每年至少是百分之幾十的收益,隻有14年是負收益,最多的時候13年翻了55倍!

13年翻了55倍,14年腰斬,也就是說13、14年兩年整體的收益是翻了27倍,依然羨煞旁人。但登高也亦跌重,在經曆了2017年13倍的漲幅後,今年已經跌去了四分之三

說好的陪我到天荒地老,卻留我獨自站在高崗上。留不住的,是虛擬貨幣帶來的塑料花財富。

04

原油:亢龍有悔,盈不可久也

還有一個風險資產今年也很受傷,就是原油

看原油今年的走勢,今年前9個月都在穩紮穩打地一步步往上爬,突然在10月初變臉了,不帶喘氣地咕嚕咕嚕滾下山了。短短兩個月,跌到了2016年年中的位置,跌掉了過去兩年半的努力,這樣快的下跌速度和這麽大的跌幅,是半個世紀以來都沒有過的。

小組寫過一篇“原油之神”敗給原油,美林電風扇呼呼地吹,現在的市場專滅神話,各類資產都是大起大落,一不留神,辛辛苦苦掙到的都會被連本帶利收走。

05

黃金:曾經滄海難為水,除卻巫山不是雲

黃金是一種避險資產

,本應在大風大浪的時候有著比較好的表現,為何在2018年也如此疲軟呢?

小組在黃金那些事兒裏聊過,黃金作為一種美元計價的商品,持有它本身並不產生收益,而付出的主要是同樣的錢持有美國國債可能獲得收益的機會成本。換句話說,就是如果我不買黃金,拿這些錢去買美國國債收到的利息,就是我拿黃金的成本。

所以黃金走勢是和美國實際利率成負相關的。2018年美國通脹不高,加息加快,美國國債的實際收益更高了,所以大家拿黃金的動力就減弱了,黃金自然漲不動。

而且黃金是用美元計價的,美元這麽強,一公斤黃金折合到的美元少了,自然要跌了。

所以美元強,風險資產跌,而黃金這種用美元計價的避險資產也沒逃過。

強勢美元之下,傳統的避險貨幣日元和瑞郎已經基本失去了避險的功效,連“避險王者”黃金也失去了自己的避險光環,將避險資產的王冠拱手讓給了美元。

06

債券市場:我贏了這天下,卻蒼老了年華

在文章開頭的大類資產收益中,中證全債指數全年取得了正8.4%的好成績,傲視群雄。

國內的利率債和高評級信用債是典型的避險資產

,又是以人民幣計價的,自然一路凱歌。以十年期國債為例,十年期國債收益率從年初的3.9%左右下到現在的3.3%,下了60個bp,國債指數從年初漲到年尾:

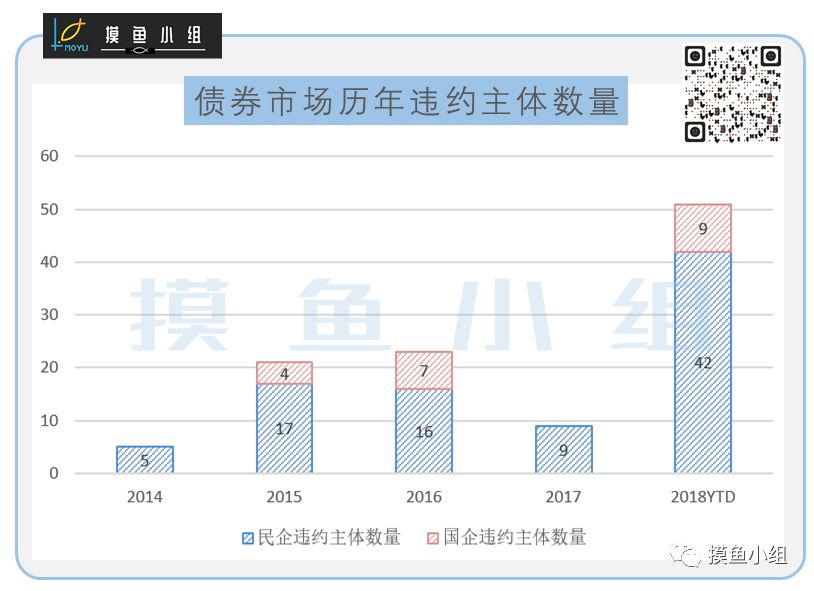

不過低評級信用債就沒這麽好運了,畢竟信用利差在那裏擺著,隻能被歸作風險資產在狂風中飄搖。小組在違約2018 裏專門做過統計,今年債券發行量下滑、償還量持平,淨融資額在減少。上市公司的現金流情況更不好,麵對經營惡化和融資不利,外延擴張的思維還沒有轉變,投資端現金仍然大幅流出。借新還舊的企業借著借著借不到了,資金鏈就崩了。

所以今年的債券違約數量達到了曆史高峰,甚至是之前幾年的違約數量總和

所以別看利率嗖嗖地下,做債券的小夥伴今年的日子也不好過啊。畢竟哪能都盯著國債做呢。為了掙年化幾個點的收益,一不小心踩到一個雷,本金都搭進去了。

根據德意誌銀行策略師Craig Nicol的統計,截至10月底,在德意誌銀行長年追蹤的全球金融資產當中,高達89%的資產在美元計價下年初至今的投資回報率都是負數。這已經超過了1920年創下的84%的曆史紀錄。

而這個數字,在2017年的時候,隻有1%。

從2017年隻有1%的資產在虧錢到2018年89%的都在虧錢,上海今年的雪,似乎來得比往年都早。

好在2019年就要來了,最近美聯儲的鴿派言論和美國疲軟的非農數據又讓市場重新燃起了弱美元的希望。投資虐我千百遍,我待投資如初戀。隨時麵對市場的變化,收拾心情重新出發。

2018年終大盤點:放眼望去 沒有幾個不虧錢的(組圖)

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy