6月14日,這個星期四可謂大事連連,俄羅斯世界杯開幕式和美聯儲、歐央行議息會議將在同一天進行。

北京時間今日(14日)淩晨2點,美聯儲宣布加息,將聯邦基金利率區間提升25個基點至1.75%-2%。

沒去成世界杯的美國人,就以這樣的方式上了頭條。這樣的結果可以說毫無懸念。自2015年12月起,這已經是美聯儲這輪周期的第7次加息了。

▲美聯儲主席鮑威爾

不過,雖然全世界早就猜到了美聯儲這一手,但能否充分抵禦美國加息的衝擊,就要看各國的“運氣”和經濟體的健康程度了。

每日經濟新聞記者注意到,英國、加拿大等央行此前都不同程度地跟隨美聯儲加息動作;中國人民銀行也曾上調MLF、SLF等公開市場操作工具的利率,來調節國內的利率水平。

不過,美聯儲的加息將不可避免地吸引資金回流美國,對於一些“體質脆弱”的新興市場國家來說,資本的撤離可能帶來金融市場上的危機。在巴西、阿根廷、土耳其、巴基斯坦紛紛倒下之後,還會不會有其他的新興市場國家成為下一張“多米諾骨牌”?

美國經濟表現強勁

加息吃下“定心丸”

本次聯儲會議聲明刪除了今年5月決議聲明中稱利率仍會“在一段時間內”低於長期水平的表述,對於加息,用“進一步逐步上調”替代了“調整”。談到通脹預期,聲明表示,長期通脹預期指標幾乎未變,刪除了5月的“基於市場的通脹補償指標仍處低位”一說。

聯儲公布的聯儲官員利率預期中位值點陣圖顯示,多數(8位)聯儲官員預計今年全年加息四次或更多。這意味著,聯儲決策者預計今年還會有兩次加息。

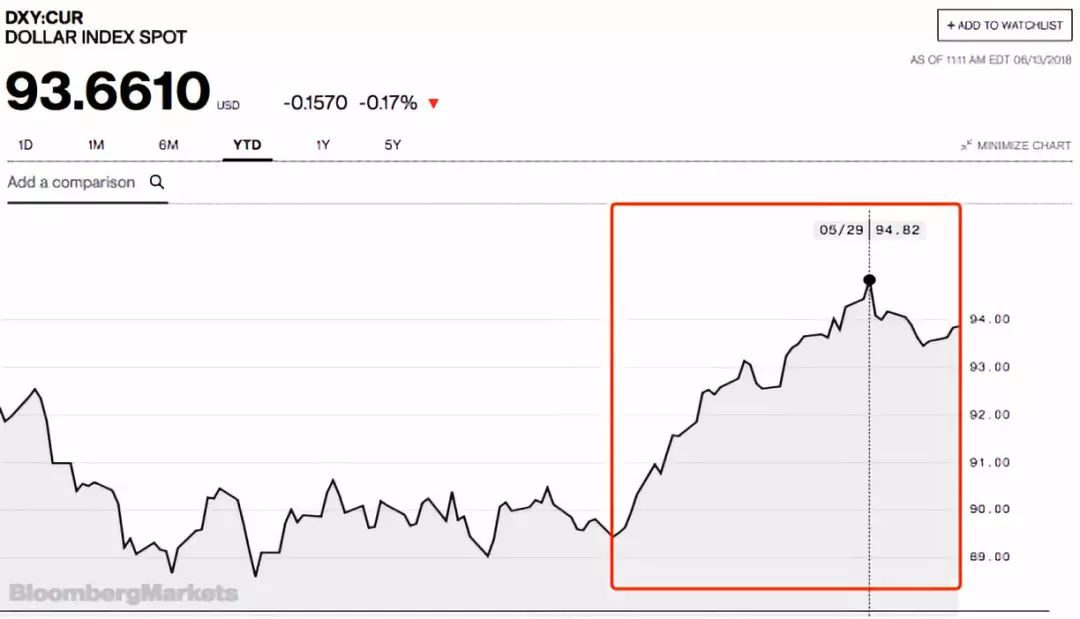

議息聲明發布後,美元指數迅速直線拉升。

標普500指數一度跳水0.25%,不過隨後迅速反彈。10年期美債收益率亦在議息決定公布後直線拉升。

明晟MSCI新興市場指數大跌,成交量非常大,顯示資金對新興市場信心不足。

記者注意到,美國最近公布的一係列經濟數據顯示,美國經濟繼續保持強勁複蘇的步伐,通脹率和失業率都處於低位,這讓美聯儲官員在決定加息時少了很多後顧之憂。

據美國勞工部公布的數據,美國在今年前五個月增加了100多萬個就業崗位,今年五月經季節性因素調整後失業率下降至3.8%,為2000年4月以來最低水平。

此外,今年春季美國就業崗位的數量超過了求職者的整體數量,是自2000年有美國就業數據記錄以來的首次。亞特蘭大聯儲的GDP追蹤模型顯示,今年美國經濟今年第二季度強勁增長4.5%。

彭博社的報道中稱,今年五月美國通脹的增長幅度為逾六年來最快。美國勞工部本周二公布的數據顯示,CPI指數較上年同期增長2.8%。這也是美國CPI自2012年2月以來的最大年化漲幅。

全球各國嚴陣以待

每日經濟新聞記者注意到,今日(6月14日)晚間20:45,歐洲央行也將公布利率決議,會議對於何時結束QE的決定至關重要。

外界關注的焦點在於,在經曆了長達43個月,總額2.4萬億歐元的債券購買計劃之後,歐元區的經濟是否足夠讓歐央行結束史上最大規模的貨幣刺激計劃。

主流觀點認為,歐洲央行將在今年第四季度將債券購買量從美元300億歐元減少至100億-150億歐元,並在年底終止QE。2019年中期歐洲央行料將首次加息。

實際上,由於美聯儲加息節奏已經相當清晰,全球其他主要央行也選擇了跟隨加息或者縮表操作:2018年3月,日本央行副總裁雨宮正佳表示不排除加息可能;2017年11月,英國央行宣布加息25個基點,為十年來首次;2017年7月-2018年1月,加拿大央行也進行3次加息,將基準利率提升到了1.25%。

那麽,此次中國人民銀行會有怎樣的動作?

從過往經驗看,我國央行較多動用的是公開市場操作,這類貨幣政策工具對整體經濟的幹擾較小,比起直接調整利率或準備金率來得更加“溫柔”。

據新華社旗下媒體《經濟參考報》援引多位專家報道稱,“此次(中國)央行大概率跟隨美聯儲而動。由於市場預期充分,且市場利率與政策利率之間仍存在明顯的利差,預計公開市場操作利率的上調將波瀾不驚。”

每日經濟新聞記者梳理發現,在2016年12月到2018年3月期間,美聯儲總共加息5次,中國央行逆回購中標利率共上調3次。3月22日,在美聯儲上一次加息後,中國人民銀行開展7天100億元逆回購操作,中標利率上浮5個基點至2.55%。

新興市場將接受嚴峻考驗

美國加息、美元走強,一些經濟基礎薄弱的新興經濟體將要麵臨資金撤離的嚴峻考驗。

▲4月中旬以來,美元持續走強

每日經濟新聞記者注意到,近期包括巴基斯坦、阿根廷和巴西等在內的經濟體貨幣近期都遭遇大幅貶值。

最近幾周,印度、印尼、土耳其、巴基斯坦和菲律賓等新興市場也都提高了官方利率,抵禦美國加息帶來的衝擊。阿根廷央行更是在5月初的短短八天時間內連續三次絕望式加息。英國《金融時報》統計,年初至今,新興市場國家已經累計逾20次收緊貨幣政策。

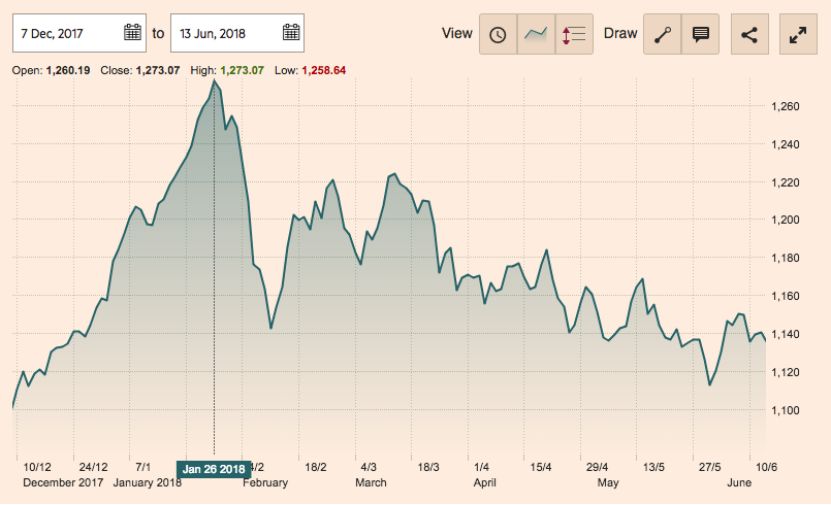

▲巴西、墨西哥和阿根廷貨幣近期暴跌

不過,美聯儲主席鮑威爾上月初在瑞士蘇黎世也公開反駁了外界的批評,他認為美聯儲加息對全球金融市場及新興市場經濟體構成的風險,或許沒有像許多人想像的那麽大。

但每日經濟新聞記者注意到,兩個關鍵指數也反映出新興市場在今年上半年收到的衝擊:

在美聯儲今晨加息前,摩根大通新興市場貨幣指數已較今年2月中旬的峰值水平下跌9%,徘徊在2016年末的低點附近;MSCI新興市場指數也已較今年一月底的峰值水平下跌11%。

而在最近幾個月裏,大量資金正從新興市場撤出,轉向美國貨幣市場基金等更為安全的資產。而近期美國貨幣市場基金每周流入資金規模,也創2013年以來新高。

彭博援引資金流向監測機構EPFR數據稱,截至上周,流向全球貨幣市場基金的550億美元中,有450億美元都流向了美國,這也讓美國貨幣市場的資產規模升至8年以來最高水平。

國際金融研究所(IIF)公布的最新數據也顯示,5月份外國投資者從新興市場撤出了123億美元,創下2016年11月以來的最大單月資金流出量。

前美聯儲風險信貸總監理查德·羅伯茨在接受每日經濟新聞記者采訪時表示:

“在我看來,美聯儲需要繼續漸進式地加息,並進一步縮減資產負債表,從而消除其量化寬鬆/零利率貨幣政策帶來的負麵影響。這將進一步導致美元短缺,而美元的短缺恰恰是新興市場貨幣遭到拋售的原因之一。

美元荒,以及其他美國國內的因素,包括有關貿易爭端的言論和不恰當的財政政策,都將在今年年底前導致美國經濟增長大幅放緩或衰退。然而,發達國家的經濟放緩和相關貨幣疲軟將使新興市場受益。在許多方麵,新興市場貨幣目前的走勢隻是發達市場貨幣走勢的一個‘預覽’而已。隨著新興市場貨幣競相貶值,發達國家將緊隨其後。

就美聯儲貨幣政策的直接影響而言,由於外匯儲備較少,我預計巴西、阿根廷和土耳其的貨幣接下來還將受到重大影響。”