過去一周,一種奇怪的現象發生了。一件件被誇上天的事,相繼遭到“打擊”......

11月8日在香港掛牌上市的騰訊旗下“網絡文學第一股”閱文,開盤市值翻番。11月16日,人民日報發文《莫讓網絡文學被資本綁架》,閱文股價下跌。

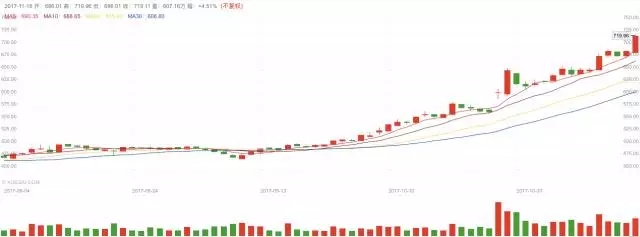

11月16日突破每股700元大關,漲幅近120%,市值突破9000億元,距離萬億市值僅一步之遙之時,茅台集團發公告,新華網點評。11月17日茅台全天市值蒸發362億元。

此外,國際奧委會想把電競(遊戲)納入奧運會的比賽、一個做貸款的公司倒逼監管升級、科技產業史上最大的並購案,被高通拒絕。

綜上種種,詳情請往下看....

一、人民日報:莫讓網絡文學被資本綁架,閱文股價下跌。

11月8日一早,閱文集團(00772.HK)在香港掛牌上市,市值翻番突破900億港元。作為中文網絡文學社區第一品牌,閱文集團H股IPO超額認購625倍,震驚了資本市場。

就此就有人拿其與同為文化板塊的掌閱科技進行對比。

今年9月A股上市的掌閱科技(603533.SH)上演了26個漲停,較發行價漲幅1536.54%。

就此認為,閱文後市也會和掌閱科技一樣有多個漲停。

不過很不幸,作為騰訊旗下“網絡文學第一股”,閱文所受熱捧引起《人民日報》關注。

11月16日,《人民日報》刊文稱,資本熱捧網絡文學,一定程度上反映了當前國內網絡文學行業發展的強勁勢頭。但那些披著商業運營外衣,唯點擊率至上,將“流水作業”(注:四處摘抄,拚湊)代替原創,夾雜色情、暴力、媚俗等“精神鴉片”的行為,隻能是自我陶醉的泡沫,泡沫消散,未來將難以為繼。

文章稱,一部分網絡文學作品開始為了追求點擊量和閱讀數,放鬆甚至放棄應有的自我要求。當那些低質媚俗的題材、充斥暴力的情節、獵奇出位的語言成為一些網絡文學創作者的“討巧捷徑”,在快閱讀、淺閱讀趨勢下往往令有站位、有底蘊的作品被埋沒甚至乏人問津。

文章認為,對於網絡文學創作者而言,理應在行業飛速發展大潮中少一些浮躁逐利、多一些伏案定力,轉變唯點擊量、片麵追求經濟效益的觀念,回歸對所處時代和生活本身的關注。唯有如此,網絡文學才能在量的高原上繼續打造質的高峰,讓更多作品走進人心。

11月16日當天,閱文股價下跌超2%。

二、國際奧委會想把電競納入奧運會的比賽。

繼騰訊旗下閱文集團上市首日大漲之後,全球知名電競品牌雷蛇重演了新股的火爆景象。

11月13日,在港交所主板掛牌首日,雷蛇大幅高開,開盤報5.12港元,較招股價3.88港元大漲31.96%,隨後漲幅一度迅速擴大至41.5%,此後收窄至25.77%。該股總市值超400億港元。

雷蛇擁有全球最大的一體化遊戲生態係統,雷蛇此番IPO吸引了多個重量級投資者。

其中包括李嘉誠旗下投資公司Redmount Ventures(持股比例1.29%),鴻海精密旗下的投資公司Strength Luck Limited(持股比例0.32%),比亞迪電子(持股比例0.1%),IDG-Accel旗下投資公司YONG XIANG CAPITAL(持股比例3.6%),英特爾旗下投資公司Middlefield Ventures(持股比例0.34%)。

那麽,是否就認為具有潛力呢?

國際奧委會10月31日正式宣布認證電子競技運動為正式體育項目。這意味著,國際奧委會開始把電競納入奧運會的比賽,預計其最早可能出現在2024年的巴黎奧運會上。電競市場有望進一步擴容。

中國音數協遊戲工委、伽馬數據年初發布的《2016中國電競產業報告》數據顯示,2016年國內電競市場規模達到504億元,預計未來三年年複合增長率將超過25%。

這樣看來,似乎有一些潛力。但無論是多麽“牛”的股票,最終都是要回到本體企業的,決定其股票價值的,最終還是企業的盈利能力和發展潛力。

雷蛇何時能扭虧為贏將會是市場重要關注點。

招股書顯示,截至上半年,公司經營虧損達5596萬美元,過去前兩年的虧損額分別為1208萬美元、6313萬美元。公司還發布盈利預警稱,預計今年全年仍將虧損。

雷蛇90%以上的收入主要來自包括周邊設備、電腦係統在內的硬件,軟件及服務的收入貢獻仍然微乎其微。上半年硬件銷售營收累計1.95億美元,軟件及服務收入貢獻僅11萬美元。

當然,拋開這些不說,國際奧委會若把電競(遊戲)納入奧運會的比賽,你會看嗎?

三、一個做貸款的公司倒逼監管升級。

自10月18日在美上市首日暴漲,趣店股價曾最高飆升至35.450美元,備受質疑後則一度跌破發行價,最低至21.900美元,趣店風波讓其股價經曆了過山車般的行情。

股價的波動也反映了外界對於趣店盈利模式、實際利率等方麵質疑的客觀存在。

靠校園貸起家的趣店前身是成立於2015年的“趣分期”,成立之初主要是向在校大學生提供購物分期貸款;2016年7月更名為趣店,並將服務對象從在校學生拓展至青年群體。目前趣店旗下有兩款APP,一是“趣店”,二是“來分期”,主要業務是“0首付分期”和現金貸。

2016年,隨著校園貸爆發裸條風波,及早嗅到監管風向的趣店便放棄校園貸業務,開始依托螞蟻金服提供的流量入口和芝麻信用風控係統,轉做現金貸業務。

就這樣,一步一步“改邪歸正”一年後,在美國上市了。更厲害的是,11月13日晚間,趣店集團發布了上市後的首份財報。數據顯示,趣店第三季度總營收達14.51億人民幣(合2.181億美元),同比增308%;實現淨收入6.507億人民幣(合9780萬美元),同比增321.8%。

正所謂樹大招風,於是多家媒體針對趣店的質疑,大致分為利率紅線、暴力催收、盈利模式等幾個方麵。

另外,現金貸業務由於其廣大的市場需求和高額的利潤率已吸引了眾多公司的青睞,據不完全統計,市麵上的現金貸平台有上千家,不僅如此,眾多非金融類企業也對現金貸業務躍躍欲試。

而越來越的人參與,在高利益麵前,就意味著有人必有妖。

早前,監管層麵已經注意到了現金貸平台可能爆發的風險。據報道,今年5月初深圳互聯網金融協會對轄區內的50多家現金貸平台進行排查;重慶、寧波等地區金融辦也開始對轄區內的小額貸款公司現金貸業務或者現金貸平台進行摸底調查,防範行業風險。

早在今年4月,銀監會就將“做好 現金貸 業務活動的清理整頓工作”列入銀行業風險防控工作的指導意見。P2P網絡借貸風險專項整治工作領導小組辦公室隨後向各省P2P網絡借貸風險專項整治聯合工作辦公室下發《關於開展“現金貸”業務活動清理整頓工作的通知》。

10月28日,央行金融市場司司長紀誌宏針對近期現金貸的輿論風波表示,為防範化解相關風險,央行已會同相關部門組織開展互聯網金融風險專項整治,目前整治工作取得了初步成效。下一步,專項整治工作將以防範係統性金融風險為底線,完善法律法規框架,創新監管方法,按照實質重於形式的原則,實施穿透式監管,貫徹落實好所有金融業務都要納入監管的基本要求。

對此,趣店方麵表示,自覺接受並嚴格遵守各項監管要求,支持主管部門進一步加強行業監管、提高行業規範。

四、新華網:理性看待茅台的股價。

在嚴控三公消費的大背景下,貴州茅台竟然成為今年A股上最熱的明星,股價飛天直衝雲霄。從年初的327元起步,11月16日突破每股700元大關,漲幅近120%,市值突破9000億元,距離萬億市值僅一步之遙。

“買房不如買茅台”“賣茅台堪比賣軍火”“茅台就是提款機”的說法甚囂塵上。

15日,國際知名投行高盛高調表態,將茅台股價大幅度上調到881元,這也是高盛半個月內第二次調高茅台目標價。

一家國內的的券商分析,茅台的市值未來是1.85萬億,這一數字遠遠超過當前貴州省的GDP。

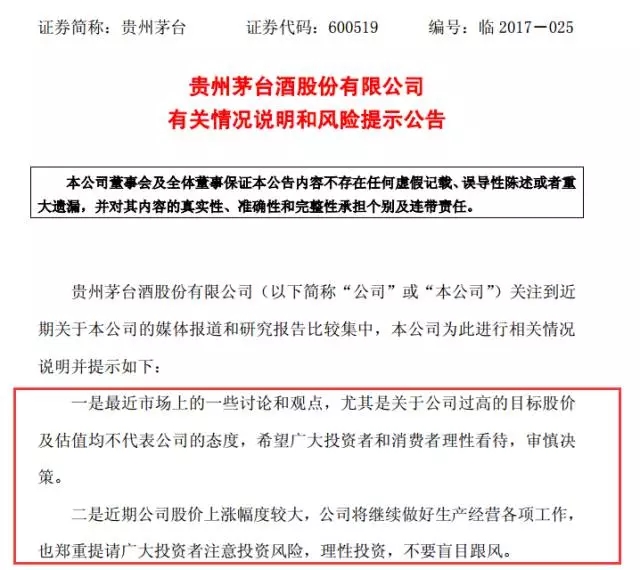

麵對如此狂飆突進的形勢,茅台自己可能都“看不下去”了。16日晚間,茅台方麵發布公告“降溫”,直言“關於公司過高的目標股價及估值均不代表公司的態度,希望廣大投資者和消費者理性看待,審慎決策。”

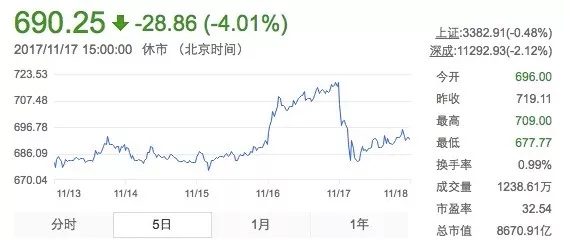

同日,新華網發表《理性看待茅台的股價》一文,文章呼籲,茅台是A股市場上珍稀的“慢牛”,莫要讓這頭健康的“慢牛”被揠苗助長變成了一頭“奔牛”,這將對價值投資帶來巨大傷害。

受此影響,11月17日早盤,貴州茅台在連續大漲之後遭遇“急刹車”,截至下午收盤,報690.25元/股,全天市值蒸發362億元。

根據11月16日最新收盤市值,在統計的3432家A股公司中,僅有257家公司的總市值高於354億,超過90%的A股公司總市值還沒有貴州茅台半天跌去的多。

被茅台灌暈的股民,這下被打懵了。

其實,關於茅台公司的公告、新華網的評論。總結來說就是:茅台是好酒,茅台也是個好企業,它可以自己更好地成長,請勿炒作、揠苗助長。

五、科技產業史上最大的並購案?高通拒絕。

博通在本月初提出主動收購要約,擬以每股60美元的現金加價值10美元的公司股票收購高通全部流通股,交易總價為1030億美元。再加上高通的債務,此交易總價超過1300億美元,為科技史上最大規模的並購交易。

美國當地時間11月13日,高通董事會拒絕了博通的收購提議。高通公司執行主席兼董事會主席Paul Jacobs稱,董事會一致認為,博通的提議明顯低估了高通公司在移動技術和未來發展前景方麵的領先地位。

不過,陳福陽在本月初曾表示,如果高通拒絕,博通仍有意進行惡意收購。

據了解到,在12月8日截止日期的來臨之前,博通已經在物色新的高通董事會提名人選,計劃讓他們在明年年初的高通股東大會中競選公司董事。

可見,博通與高通之間到底會怎樣,應該還沒完。