通脹已經成為越來越多人擔心的一個問題,周一晚間,新債王岡拉克表示,美國5、6月份的CPI將達到3%,如果這種情況發生的話,通脹將真正改變遊戲規則。

Seekingalpha分析師Jason Tillberg在周末的一篇文章中也提出了同樣的觀點,他認為,在接下來的幾個月,通脹很可能會飆升至3%。

兩個因素或導致通脹飆升

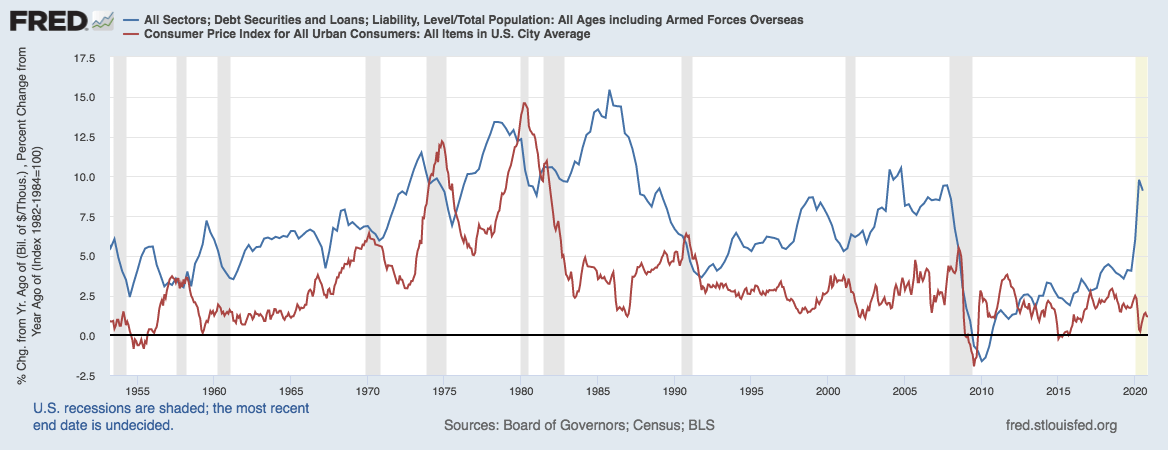

Jason Tillberg指出,在美國債務大幅攀升的情況下,通脹其實早該上升。2020年,債務總額大幅增加(如下圖所示),去年二、三季度同比增速超過9%,然而,通貨膨脹卻仍然非常溫和。

他認為主要有兩個方麵的因素使美國在2020年大部分時間保持了低通脹。一方麵,大多數商品和服務的需求大幅下降。另一方麵,大宗商品價格在同期下跌,美元在2020年春季和夏季同比走強。

他還指出,今年美國通脹是否能起來,也取決於兩個因素,一是美元是否還會繼續疲軟;另一方則是大宗商品價格是否還會繼續上漲。

Jason Tillberg回顧了過去幾十年的通脹表現,他發現,通脹的起伏跟美元和生產投入成本(原材料價格)息息相關。

藍線代表人均債務增長,而紅線是通脹率

藍線代表人均債務增長,而紅線是通脹率

如上圖所示,上世紀70年代是高通脹的十年,美元走軟加上油價飆升,導致投入成本上升,但生產率幾乎沒有提高。在那十年裏,美國的貨幣債務增長率和通貨膨脹率都很高。

到了20世紀80年代前5年,美元匯率飆升,油價暴跌,再加上較低的稅收降低了生產成本,從而促進了美國經濟的蓬勃發展。而到了上世紀80年代後5年,隨著美元走軟,貨幣增長下降,通貨膨脹率上升。

在20世紀90年代,技術生產率的巨大提高和持續有利的全球化趨勢,導致美國進口的商品價格便宜得多,美元也在走強。總體而言,在20世紀80和90年代,美國的債務增長率很高,通貨膨脹率很低,這是改善生活水平非常有利的條件。

2000年以後,隨著中國加入世貿組織,這為廉價的服裝,電子產品和汽車零件進口打開了閘門。美元在之後的十年中走弱,但廉價進口商品的通貨緊縮將抵消美元走軟的通貨膨脹力。

在21世紀第一個十年末期,大宗商品價格飆升,通貨膨脹加劇。但房地產信貸危機使債務增長中斷,抑製了貨幣通脹。

2010年之後,美元仍然疲軟,大宗商品價格居高不下,導致高通脹和低債務增長。到2014年,美元開始走強,大宗商品價格下跌,從而導致通貨膨脹率降低,債務也再次增長。

Jason Tillberg指出,如今,美元正在走軟,大宗商品價格回升,從曆史經驗來看,這正好滿足了通脹抬升的兩個最關鍵因素。他認為,從2021年春季開始,美國將麵臨來自大宗商品價格逐漸上漲帶來的通脹壓力,美元走弱也將加劇通脹壓力。

大宗商品價格近期雖然有所回調,但資金仍看好這類資產。上周全球主要交易所的原材料未平倉頭寸估計大增570億美元,至1萬億美元,約為一年來的最高水平。今年以來,大宗商品吸引資金流入約220億美元,而去年同期為600億美元。能源、農產品和基本金屬漲幅居前。

高盛在周一也表示,由於石油市場緊俏,它預計布倫特原油價格今年夏天將達到65美元/桶。

大摩:距離通脹失控僅剩幾個月的時間

華爾街大投行摩根士丹利也認為通脹很快就將失控。大摩全球經濟主管Chetan Ahya預期,全球經濟將開始呈現V型複蘇,衰退時期投放的流動性將改變通脹的動態表現。去年,市場普遍低估了經濟增長的反彈,高估了疫情對通脹的抑製作用。而在今年,市場卻低估了經濟增長和通脹的上升空間。

Chetan Ahya還表示,由於評估得出的5年/5年期通脹互換利率和5年期盈虧平衡通脹分別達到2年來的最高水平,距離通脹失控可能僅剩幾個月時間。他還從五個方麵解釋為何通脹即將失控:

首先,Chetan Ahya認為,私營部門的風險偏好在受到打擊後已經回升,新冠疫情是一種外源性衝擊。政策製定者不受道德風險擔憂的束縛,毫不猶豫地承保家庭和企業收入損失,救助力度達到前所未有的程度。

雖然失業使美國家庭損失了3300億美元的工資收入,但他們已經獲得了總計1萬億美元的財政支持,隨著第二輪財政刺激計劃的實施,這一數字還將上升。大約1.4萬億美元的過剩儲蓄將為被壓抑的需求提供複蘇動力,從而在經濟體完全重新開放後推動經濟的大幅反彈。

大摩預測2021年美國的GDP增長率為5.9%,比預期高出整整2個百分點。隨著民主黨控製參議院,出台進一步財政刺激措施的希望有所增加,該投行預計美國政府近期將追加1萬億美元用於新冠肺炎援助,2021年晚些時候將出台進一步的醫療/基礎設施支出計劃,這意味著美國經濟複蘇前景更強勁。

其次,大摩認為,失業造成的損失誇大了經濟損失,就像大摩對增長的預期一樣,其對失業率的預測比普遍看法更為樂觀。就目前情況來看,美國約78%的失業發生在那些對疫情比較敏感行業,一旦經濟全麵恢複開放,這些行業將迅速反彈。

此外,2020年2月至4月68%的失業人口來自低收入階層,盡管需要針對低收入家庭的額外政策支持,但人們不應誇大其對總體增長的影響。

第三,政策製定者正試圖讓經濟過熱,目的是恢複到疫情前的失業率。然而,加速的經濟結構調整將意味著失業工人需要時間進行再培訓才能重新上崗。隨著這一過程的展開,勞動力市場可能會比整體失業率所暗示的更早趨緊。盡管2008年經濟衰退後也出現了這種情況,但當時的複蘇更為緩慢,這給了企業和勞動力市場充足的時間進行調整。

第四,美國政府正在推動政策進一步向低收入階層轉移,以減輕工資份額下降和收入不平等加劇的影響。經濟衰退對低收入家庭的影響,加劇了先前存在的不平等問題,加大了決策者采取行動的動力。

最後,美聯儲承諾其2%年平均通脹目標。但共識認為,設定2%年平均通脹目標是一回事,實際情況又是另一回事。在之前的周期中,美聯儲早在通脹率持續高於2%之前就收緊了貨幣政策,而這一次不太可能出現這種情況。

大摩的首席美國經濟學家Ellen Zentner預測,2021年底,美國核心個人消費價格指數(PCE)的年通脹率將為2%,從2022年起將持續超過2%。近期內,美國的通脹前景麵臨的風險是新冠病毒的再次爆發,這可能會限製經濟活動和通脹壓力。

Zentner表示,在短期之內,投資者們還會看到兩個額外的風險:

首先,通脹可能不像人們預期的那麽溫和。如果通貨膨脹勢頭表明它有可能突破2.5%,人們可能會看到對美聯儲政策的預期出現劇烈波動,隨之而來的是金融市場的波動。

其次,如果供給麵比人們想象的更靈活,這可能有助於抑製通脹,但也有加劇資產泡沫的風險。在這種情況下,金融穩定將超過對價格穩定的擔憂。

大摩的擔憂並不是空穴來風,如今已有跡象顯示,通脹開始抬頭。作為年度通脹預期的市場指標,美國10年期盈虧平衡通脹率本周自2018年以來首次攀升至2.10%以上。在油價飆升的情況下,它可能還會更高。該指標的突破可能會促使交易員提前押注美聯儲加息,這方麵的跡象已經在歐洲美元期貨中顯現。

通脹開始抬頭 距離失控僅剩幾個月時間了?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy