隔夜的黃金市場大暴跌被歸咎於債市:美國通脹預期衝到了2年高位,收益率曲線趨陡,十年期基準美債收益率自去年3月份以來首次突破1%。

美債收益率曆來被視為重要的基準利率和資本市場風向標。1%這個門檻的重要性,金十數據早在12月28日的文章《小心這個變盤信號:十年期美債收益率逼近1%重要關口!》中就提醒過。

利率策略師們也早就預測一旦美國參議院也落入民主黨手中,十年期美債收益率會攀升突破該意義重大的心理關口。

駿利亨德森投資基金(Janus Henderson Investors)的跨資產主管Paul O’Connor在報告中寫道:

“投資者們將要把塵封已久的‘藍潮’劇本搬出來了。民主黨橫掃國會應該會提升對美國經濟增長的預期,這顯然會對美債收益率產生顯著影響。”

德銀美國首席經濟學家Matthew Luzzetti稱,在上月通過的9000億美元刺激的基礎上,美國今年有望再提供7500億-1萬億美元的紓困計劃。高盛(285.55, 14.62, 5.40%)的Alec Phillips則預測還會有6000億美元。

基於美國即將擴大經濟刺激規模的預期,大量資金正湧向相關交易。外媒稱,通脹交易正成為海內外機構的一致共識。

對於這個重要變化,投資者是時候有個更全麵的認識了!

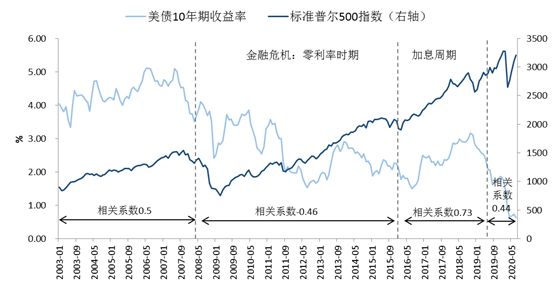

(圖片來源:Wind)

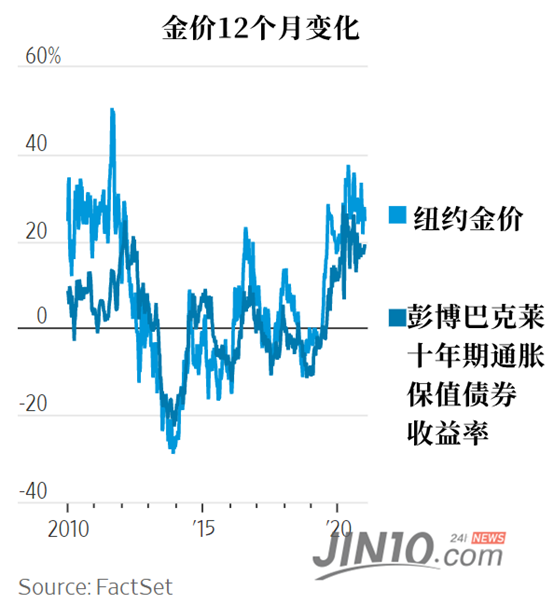

(圖片來源:Wind)

黃金和美股的頭號大敵?

美債收益率及實際收益率的上行,或打擊美股和黃金的上漲勢頭。

自2008年金融危機以來,黃金價格與十年期美債收益率呈明顯的負相關關係。摩根大通(131.55, 5.90, 4.70%)研究發現,10年期美債實際收益率每升高0.25個百分點,黃金向相反方向移動80美元/盎司。

該行的大宗商品研究主管Natasha Kaneva之前兩年多的時間都建議投資者買黃金,但她現在預期實際收益率將繼續升高,金價到2021年底將跌到1650美元/盎司。

摩根士丹利(73.68, 4.19, 6.03%)分析師邁克爾·威爾遜(Michael Wilson)在最新研報中警告稱,收益率飆升是市場無法應對的最大風險。

威爾遜在研報中指出,根據與股票、大宗商品和經濟增長預測之間的一些簡單關係,美國10年期國債收益率似乎至少低了100個基點(即1%)。

10年期美債收益率從當前水平提高1%將導致市盈率下降18%。對於納斯達克

(12740.7939, -78.17, -0.61%)100指數而言,10年期美債收益率上升1%將推動市盈率下降22.5%。

對於美股來說,如果未來美債收益率的上升是漸進的,市場很有可能橫盤調整;現在最大的風險在於,如果利率調整過快,股票價格可能會大幅回調,使得估值更適應當前利率水平。

除了美股和黃金,通脹交易與原油以及其他大宗商品的走勢也會息息相關。

疫苗推廣以來,抗通脹交易品種中,銅、鋁、鐵礦石等大宗商品不但從疫情的坑裏“爬”出來了,還創出近年來新高。

評論稱,作為“大宗之王”的原油,是通脹交易的最後一片窪地,如果今年全球經濟全麵複蘇,肯定會迎頭趕上。

近期高盛在2021年展望報告中提到“通脹姍姍來遲,但是已經開始回歸”。工業金屬和大宗商品或許會更受歡迎。報告還稱,從逐險/避險角度看,未來銅比黃金更有吸引力。因為在再通脹時期,美元指數下跌使得大宗商品受到的利好大於黃金。

硬仗還在後麵

因此,未來判斷債市的走向,判斷收益率能走多高,將變得至關重要。

摩根士丹利全球經濟分析師Chetan Ahya稱,對經濟反彈的樂觀看法,意味著通脹也將會明顯攀升,而且他堅信美國通脹率年底前將達到美聯儲2%的目標,而且美聯儲將容許2022年的通脹率高於目標。

美債收益率還能漲多少已經成為一個關鍵爭論話題。

彭博行業研究把1.17%視為目標,而其他機構一些則看向約1.27%的去年3月高點。瑞穗銀行的Vishnu Varathan更加激進,認為短期內可以達到1.5%-2%。

然而,盡管未來兩年參議院的情況變得比較清晰了,但債券交易員們依然麵臨一連串緊迫的問題。債市專家布賴恩·查帕塔(Brian Chappatta)在專欄文章中就提到以下三點:

其一,在未來民主黨和共和黨平分天下的參議院裏,很多權力將落到雙方黨內那些最溫和的人士手裏。交易員還需謹慎評估拜登政府的政策。

例如西維吉尼亞州的民主黨聯邦參議員喬·曼欽(Senator Joe Manchin)。

過去四年來,民調分析機構“538”(FiveThirtyEight)給他打的“Trump Score”高達51.2%,是現任民主黨議員中最高的。

“Trump Score”測算的是曆次眾議院投票中,議員投票方向和特朗普所提出的方向一致的概率。

曼欽在去年十月份說過,他希望民主黨想方設法達成1.8萬億美元的經濟刺激協議。他與另一位參議員、佛蒙特州的桑德斯(Bernie Sanders)在刺激支票金額方麵也有衝突。據說桑德斯將領導參議院預算委員會。

所以說,民主黨內部也不見得團結,又以拜登的“綠色新政”為例,在曼欽的家鄉西維吉尼亞州幾乎是不可能成功的,但在桑德斯的家鄉佛蒙特州會受歡迎。

因此,要想判斷美國這個全球最大債市的下一步,就要先判斷拜登政府的政策優先項是什麽,決定哪些政策能獲得通過,且將如何影響美國經濟增長。

要注意,除了老生常談的財政刺激外,還可能會有更嚴格的監管,一旦控製住了疫情,美國富人和企業也可能麵臨更高的稅率。

還有一件事情是投資者無論如何都會受到影響的,那就是前美聯儲主席耶倫(Janet Yellen)即將接任財長一職。

鑒於她與現任美聯儲主席鮑威爾(Jerome Powell)長期以來都有合作關係,有理由預期他們會同心協力保持利率在受控範圍內,直到他們相信美國的勞動力市場重回疫情前的水平,且通脹能達到和超過美聯儲2%的目標。

這個目標有多遠?昨晚公布的12月“小非農”ADP又出乎意料地跌回了負值,為去年4月以來首次,數據公布後十年期美債收益率短暫跌回1%下方。

美債收益率能否持續走高還取決於美國和其他國家能否提高新冠疫苗的推廣和接種速度。

按照現在的全球速度,那肯定是很難的。美國能接種多少疫苗、速度能否跟上計劃,就要看拜登上台後的治理能力了。

華爾街普遍預期到年中能“恢複正常”,如有延誤,會造成嚴重的經濟後果。

與此同時,投資者們還要真正弄懂那些指向通脹壓力的經濟數據,判斷出真實的潛在通脹壓力。

美國供應管理協會(Institute for Supply Management)周二發布的數據顯示,12月份原材料價格指標已從65.4升至77.6,超過了預期的66。這是自2018年5月以來的最高水平。

本周早些時候,市場對未來十年通脹預期的衡量標準——十年期盈虧平衡率,也自2018年美聯儲結束加息以來首次突破2%。大宗商品價格也在上漲。

雖然美聯儲似乎對此並不擔心,輪值票委埃文斯周二稱歡迎通脹達到2%,還說即使達到3%他也不擔心。但要明白,美聯儲依然會在可預見的未來裏保證實際利率為負,以此將交易員們推向風險較高的資產,並促進經濟發展。現在的十年期實際利率為-1.08%,接近紀錄低位,如下圖所示。

先鋒集體的固定收益投資全球主管John Hollyer解釋了他對鮑威爾和耶倫未來幾年的政策預期:如果他們成功的話,名義利率會比現在低,同時他們希望通脹能走高達到或略高於2%,那將帶來更強的名義GDP增速,長期以往十年或更久之後,美國就能去杠杆、降低債務。

在國會分裂時期,各種政治陰謀確實阻礙了貨幣政策和財政政策的協調統一。如今,這類障礙似乎有望被消除,至少在未來兩年裏。然而,盡管如此,這條通暢的道路是否真的能將市場帶到了一個“田園詩般的”地方,仍取決於一係列棘手的問題和情況,這些難題單憑民主黨人在參議院獲得微弱多數是無法輕易解決的。

十年期美債收益率能重回1%固然是大事,至少表明美國不會像歐洲或日本那樣陷入通脹的泥潭,但“硬仗”才剛剛開始。