發布今年第三季度財報之後,百度股價終於進入上行期。

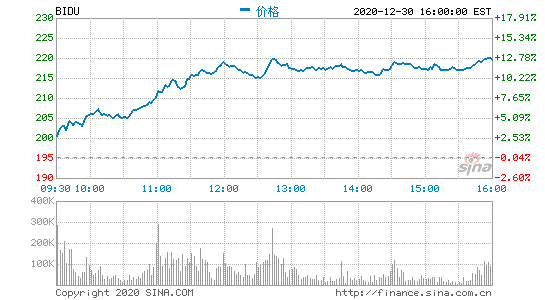

12月31日,百度股價在盤中一度突破220美元,市值超過700億美元,比年初漲了一倍。

這讓百度上下的士氣高漲了起來。股價上漲和員工們最直接的關係就是期權收益的提升,對於今年年初入職的員工來說,收益尤為明顯。多位百度員工向界麵新聞表示,他們相信百度的市值還能漲至1000億美元以上。

幾個月之前,員工們還沒有如此樂觀——今年3月,百度的股價曾經跌至不足90美元,市值僅為300億美元左右,是最近7年的股價最低點。

直到現在,“BAT”仍是概括互聯網巨頭的常用縮寫。但作為曾經的三大巨頭,百度早已被AT(阿裏和騰訊)甩在身後。

以市值來看,百度不僅與阿裏巴巴、騰訊超過5000億美元的市值相去甚遠,美團、拚多多等後起之秀的市值也早已過千億美元。

CEO李彥宏不得不麵對這樣一個問題:百度到底怎麽了?

今年年中,在與百度員工的溝通活動“簡單之約”上,李彥宏坦誠自己麵對大家很有壓力。但同時,他試圖給予員工信心的解釋是:每家公司都有高光和低穀的時候,沒有一家公司能夠抓住所有的風口和機會,每家公司都有自己擅長和不擅長的東西,以技術創新為核心驅動是百度所擅長的。

麵對巨大的輿論壓力,一位百度高管也曾和李彥宏溝通過百度市值的問題,李彥宏的回複是:“為什麽我還一直保持每天在公司工作很長時間?因為相信百度的價值。雖然當下百度AI業務的商業化還沒有大規模落地,價值沒有被反映出來,但總有一天會被反映。”

上述高管告訴界麵新聞,普通員工給管理層的壓力更大,很多員工看到股價,就會糾結百度是不是沒有前途了,而管理團隊需要在困難時刻給員工更多信心。

百度到底怎麽了?

百度到底怎麽了?百度管理層也進行了很多反思。

在長達數年的移動互聯網船票之爭中,百度確實沒有占到便宜。相比於微信、支付寶這樣的國民級應用,百度App作為一個搜索入口,它的重要性還在,排名也很靠前,但不得不承認,這個產品的存在感很低——而這個領域的競爭已接近尾聲,移動互聯網早已進入存量時代,在搶用戶、時長和使用場景的戰爭中,百度沒有拿出向用戶端證明自己的產品。

在移動內容生態上,百度是否也沒想好要做什麽?今年5月,百度集團執行副總裁沈抖曾對界麵新聞表示,有這樣的判斷也不為過。

但他解釋認為,搜索引擎公司都會經曆一個認知上的升級。穀歌不是沒想過做信息流,但就是做不起來,因為它沒有自己的內容,搜狗也是一樣。如果真正看搜索引擎公司的話,百度的認知已經比此前超前了很多。

“今日頭條在內容上的打法和搜索的打法,倒不是先進和落後的問題,就是你在某一個業務上起步沒有人家起步早。但是圍繞搜索的內容生態,百度肯定是不落後的。”沈抖表示。

另一方麵,對於低市值,百度給出的解釋是,近幾年公司無論是在移動生態上,還是在AI業務上,都在做“冰山下麵的事情”。

在移動生態上,百度原來隻提供搜索信息,現在要更進一步,提供服務和交易。需要在醫療健康、快遞、房產、電商等多個垂直領域提供更深入的服務,甚至是讓用戶在百度App中完成交易。需要自建或者與合作夥伴共建服務生態、支付等基礎設置。在AI業務上,百度更是從零開始,完成業務的落地,並實現商業化,而這需要更長的時間。

溝通也是一個問題。上述百度高管認為,百度遭遇困境的第三個重要原因是,在變革期,百度沒有把自己要做的事情傳遞好。即使管理層對公司的未來是有信心的,但普通員工和外界並沒有得到這樣的積極信號。

一位百度智能雲的員工向界麵新聞表示,自己每次在談客戶受阻的時候,都難免沮喪,“大搜(移動生態)至少是成熟的業務,別人也認可,百度雲是一個新業務,沒有大搜的光環,感覺難度好大。”雖然百度智能雲的營收已經是公司營收增長最快的部分了,但這仍然無法解決搜索之外業務人員們的邊緣感。

在反思了上述問題之後,百度管理層在今年第三季度財報之前對所有業務進行了重新梳理,從外部溝通視角和理解邏輯上將其劃分成三部分業務:積極穩健的移動生態業務(廣告業務)、快速發展的新興業務(智能雲)、引領行業的前沿業務(小度智能助手、自動駕駛等)。

百度對智能雲的發展情況進行了更多披露。財報顯示,“百度核心”第三季度非在線廣告收入為人民幣29億元,與去年同期相比增長14%,主要是由於雲服務增長。

這成為了百度向市場和員工傳遞信心的重要視角之一:在廣告營收與去年基本持平的情況下,百度智能雲成為了增長最快的業務,並且在百度總營收中的占比逐步提升。

熬過困難期

解決掉溝通問題,情況就會好轉嗎?從市場反應上看,百度的確獲得了一些積極的反饋。

但這遠遠不夠,如何讓“冰山下麵的事情”浮出水麵,是百度需要解決的更實際的問題。

一位接近百度的人士對界麵新聞表示,百度管理層理解在AI業務沒做好之前外界的不認可。市場更看重實際的數字,在沒有落地的東西出來之前,燒錢的業務更像是公司的負擔,市場往往難以認可其價值。

在新業務成熟之前,百度能做的隻有等待。

一個非常典型的例子是自動駕駛。過去幾年,百度在自動駕駛上落地的項目非常少,且裁員、某項業務暫停的消息不絕於耳,外界質疑聲也此起彼伏。直到今年,百度自動駕駛業務才有了一些可以被外界感知的進展,諸如Apollo Go無人駕駛出租車相繼在長沙、滄州、北京等對用戶開放、智艙係統小度車載的前裝量產搭載已經超過了100萬等等。

在此之前,資本市場對百度自動駕駛業務的估值幾乎為零,但隨著業務的落地,自動駕駛的價值也逐漸被認可。12月11日,知名投資機構瑞銀發布的研究報告把百度自動駕駛業務與Waymo進行對標,給予其估值100億美元。

界麵新聞從一位知情人士處獲悉,百度自動駕駛目前正處在運營毛利由負轉正的階段,預計還需要幾年時間。

隻能說,Apollo熬過了最難的階段,但接下去市場能否從其表現中繼續給予正麵反饋還未可知。

新業務的價值逐漸被認可,但百度依然要麵對營收增速放緩的問題。

財報顯示,百度2019財年總營收為人民幣1074億元,比2018財年增長5%。今年前兩個季度,百度的營收分別為225億元和260億元,同比下降7%和1%,第三季度營收282億元,同比增長1%。

網絡廣告營收仍然是百度營收的主要來源,其增速放緩導致百度整體營收增速放緩,原因一方麵是宏觀經濟形勢導致廣告業整體下滑,另一方麵是百度在移動端麵臨著激烈地競爭,部分廣告收入被今日頭條、抖音、快手等新崛起的App分流。

一位百度內部人士告訴界麵新聞,百度在廣告營收上肯定是要追求增長的,但短期內比較難做高速增長了,百度移動生態把增長的希望更多寄托於交易和服務。

但交易和服務是一個更慢的生意,在自己曾經擅長的業務上,百度仍需要“熬”。

以前百度改進一個算法,CPI(Cost Per Install,按安裝付費) 提高幾個百分點,收入就漲能幾十億元。而做一個行業、一個垂類,幾年能做出幾十億元的生意都不容易。

上述百度內部人士透露,百度交易和服務產生的收入主要來自兩個方麵:一是百度健康等自營的行業,收入都歸百度;另一個是通過搜索和小程序幫助攜程、當當等第三方平台完成交易,收取交易傭金。今年疫情初始階段,百度健康每天問診訂單量達到30萬。預計三到五年之後,百度健康會有進一步增長。

多元化會是出路嗎?

不僅百度移動生態在做多元化收入,整個百度集團也在朝著多元化的方向掙錢。目前,智能雲是承擔百度集團多元化收入的重要角色,也是百度向實現AI長期願景過程中的重要一環。

百度副總裁、智能雲戰略行業總經理李碩參與了百度智能雲從0到1的全部過程。他表示,2017年到2018年上半年,團隊一直在摸索中前行,遇到了很多挑戰。比如在特種工業、農業等領域,團隊都有嚐試並體驗到了重重困難。

百度智能雲落地的第一個場景是智能客服,源於2016年李彥宏和中國聯通董事長王曉初的一次閑聊。當時,李彥宏表達了看好人工智能的觀點,王曉初詢問人工智能能否幫聯通節省一定比例的客服成本,雙方的合作在老板們的閑聊之後開始推進。

在李碩看來,當時客戶也並不確定百度有什麽能力,簽的協議就像對賭合同一樣,做得到就繼續,做不到就結束合作。

經過多年的試錯,百度雲才在金融、智能客服、智能城市等領域逐漸有了穩定客戶。但這項業務仍然處在初級階段,很多合作都是項目製的,一個項目收一筆錢。

從長遠來看,百度智能雲還需要讓自己在不同領域形成通用的服務能力,在客戶和市場麵前做出穩定的存在感和預期。

百度曾在網頁搜索時代躺著賺錢——2011年,百度總營收同比增長高達83.2%,主要得益於活躍網絡營銷客戶數量和每客戶營收的增加。但隨著互聯網生態與競爭環境的變化,這樣的好日子已一去不返。

依據目前百度的戰略,即使現在各個業務的價值逐漸清晰,實現收入增長依然需要等待一段時間。

好消息是百度在戰略上足夠堅定。上述百度高管表示,百度近日剛做完接下來一年的戰略規劃,依然會按照幾年前的規劃進行,沒有受到股價起伏的幹擾。

但要向市場證明更多,百度還需要時間。

股價猛漲市值翻倍,百度熬過低穀了嗎?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy