3月31日,小米集團交出了2019年的“業績答卷”,同一天,華為公布2019年年報。而近日,小米和榮耀就智能手機中的5G芯片、銷量、性能等頻頻公開互撕,小米集團副總裁盧偉冰聲稱要在2020年實現對榮耀的全麵超越,引發輿論關注。

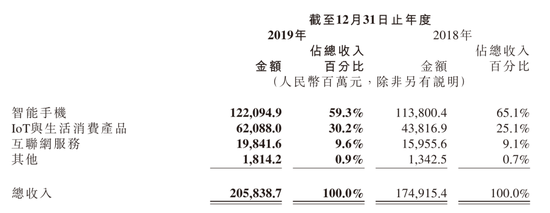

整體來看,2019年小米集團營收首次突破2000億元,達到2058.39億元,同比增長17.7%,經調整後淨利潤115.32億元,同比增長34.8%;境外收入912億元,同比增長30.4%,占總收入的44.3%。可以說,小米今年500強的地位穩了。

這是一份亮眼的財報,但隱憂同樣存在:硬件綜合淨利潤率低於1%、IoT受到挑戰,小米全年整體營收增長了17.7%,其中智能手機的營收隻增長了7.3%;收入的近60%來源於手機銷售,但是小米在國內手機市場已經處於弱勢的競爭地位,海外市場亦麵對強競爭。

同日,華為公布了2019年年報。對比來看,華為消費者業務(手機、PC、平板和智能穿戴)全年營收4673億元,是小米的2.3倍,華為全部業務的淨利潤為627億元,是小米的6倍左右。從研發費用占銷售額的百分比來看,華為是15.3%,小米是3.66%。

從體量來看,小米已然不是華為的對手,而放眼國內市場,不論是過去手機主戰場的鏖戰,還是與榮耀智慧屏的拆機直播PK,小米都被華為子品牌榮耀拖住了。

小米手機國內萎靡

海外暴漲

小米2019年的營收依然主要來自手機、loT與生活消費產品,分別占比59.3%、30.2%。

小米集團2019年度各業務收入占比

小米集團2019年度各業務收入占比

手機方麵,小米全年收入實現1220.95億元,同比增長7.3%;小米+紅米全年出貨量達1.246億部,全球出貨量提升約5%。據Canalys統計,小米手機出貨量2019年排在全球第五位。

受益於2019年手機平均售價(ASP)同比上升了2.2%,小米手機的毛利率從2018年的6.2%提高到了7.2%。

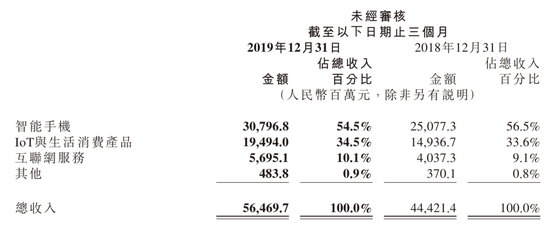

2019年Q4,手機部分收入達到307.96億元,同比增長22.8%,但環比減少4.6%;手機銷量達到3260萬部,同比增長30.5%。

小米集團2019Q4各業務收入占比

小米集團2019Q4各業務收入占比

對於去年Q4手機收入環比下滑,小米總裁王翔給出解釋:這是由於Q4的推廣和銷量上升造成,Q4小米在海外和很多發展中國家大力市場推廣和促銷,而小米手機在海外市場有很多低價位的產品的銷售。

再看“loT與生活消費產品業務”,已經成為拉動總營收的主力業務,但增速明顯放緩。這部分在2019年實現收入621億元,同比增加了41.7%,2018年的收入是438億元,同比增加86.9%;其中Q4的收入為195億元,同比增加30.5%。

針對loT的增速放緩,王翔表示“主要是因為基數過大”。

盡管小米在IoT領域占總營收比例從1/4提升至了將近1/3,但手機才是根本。小米手機在全球範圍的出貨量表現,可以總結為國內萎靡,海外暴漲。

在國內手機市場2019Q4出貨總量下滑15.6%的大環境下,據IDC數據,小米Q4在國內市場出貨800萬台,同比下滑12.1%,表現好於整體市場,因此市場份額也出現了小幅回升,從2018年的8.9%上升到了9.3%。

在境外,印度依然是小米的有利市場。據IDC統計,小米已經在這一市場連續十個季度出貨量第一,2019年Q4的市場份額為28%,競爭優勢明顯,但同時也麵臨著來自國內廠商的挑戰。

同樣主打低端市場的vivo、OPPO以及Realme已經進入印度市場,特別是Realme在這一季度完成了268%真正意義上的暴漲。以Canalys發布的數據來看,在印度市場,小米已經麵臨威脅,市場份額從2018年的30%下跌至29%。

在資本寒冬和疫情的雙重影響下,對於小米而言,好消息是,糧草充足。截至2019年12月31日,小米公司擁有660億元的現金儲備。小米表示,未來將重點投資5G+AIoT方向的研發,並計劃在未來五年裏在5G+AIoT領域投入人民幣500億元。

財報顯示,小米2019年全年硬件綜合淨利潤率低於1%。實現上市前,小米集團董事長雷軍曾作出“硬件綜合淨利潤率永不超5%”的承諾,小米手機+IoT設備的淨利潤率整年低於1%,可見小米是消費者友好型企業,但對於投資者而言,恐怕不是個好消息。

來源 / 小米微博

來源 / 小米微博

小米在財報中稱,將在2020年重點發力5G手機市場,並在高端手機市場持續發力,可見,小米在2020年需要繼續把基本盤交給紅米,讓小米品牌衝擊高端市場。

小米、榮耀對標簡史

理想很豐滿,現實很骨感。紅米誕生不久,身後就出現了一位貼身進攻的競爭者榮耀,在過去的近7年裏,小米和榮耀從並不交織,到短兵相接,最終競爭態勢已經反轉。

這期間發生了什麽?小米是怎麽一步步丟掉江山的?

第一階段,榮耀貼身暗鬥小米,時間大體在2013年底到2017年。

榮耀和小米的首次交鋒,是2013年12月份,榮耀推出榮耀3C,對標2013年7月推出的紅米1。彼時的背景是,小米的子品牌紅米誕生不久,榮耀從華為旗下的一款手機型號,正式成為獨立運營的子品牌,市場定位與紅米類似,也是主攻千元機市場。

在這個時間窗口,互聯網手機幾乎已經是全行業的共識,中華酷聯均以模仿者的姿態向小米學習互聯網思維,紛紛效仿紅米模式,走獨立子品牌+性價比的策略,不過都被小米絕對壓製。

IDC公布的2014年中國智能手機調研數據顯示,小米憑借小米4和小米note兩款手機,全年出貨量超過6000萬台,在國內市場反超三星,市場份額占比達到12.5%。

反觀榮耀,處於穩步上升期,憑借榮耀3X、榮耀4X兩款低端手機和榮耀6係列中端手機,在當年拿下了2000萬的銷量。

表麵看起來歲月靜好,時任小米總裁的林斌還與華為消費者業務終端CEO餘承東在微博多有互動,但榮耀在2014年的主要營銷動作就是“捆綁”小米:

2014年3月17日,小米推出紅米Note,廣告語為“永遠相信美好的事情即將發生”,兩天後,榮耀也推出新品,廣告語是“更美好的事情已經發生”;4月8日,小米辦米粉節,同日,榮耀辦狂歡節;小米的“主題設計大賽”的口號是“這次,我們整點大的”,隨後華為舉辦的“華為EMUI全球手機主題設計大賽”,口號是“這次,我們整點更大的”。

這一策略後被盧偉冰概括為“掌握主動權,擾亂對手”的布局。

幾乎是同一時刻,2014年7月,華為發布Mate7係列,依托海思的芯片能力迅速突圍高端市場,但彼時的小米正在探索進軍物聯網和線下市場,而到了2015年,當小米欲發力高端市場之時,卻被高通驍龍810“發熱門”牽連,於是將重心放在紅米2、紅米Note2和小米Note三個產品上,又因Note2係列陷入虛假宣傳的風波,導致口碑暴跌,當年銷量銳減,最終成績是6654萬部。

而低中端市場上的榮耀憑借搭載麒麟935的一係列產品,在2015年拿到了4000萬部的成績,幾乎可以和小米同台競爭;華為也在當年躍居國內市場第二,市場份額與小米的差距不到1%。

迎頭趕上的華為,同樣不甘示弱。餘承東在2015年的世界移動通訊大會上表示,智能手機行業將重新洗牌,未來三到五年隻會剩下三大手機廠商,談到小米時,他直言“很多手機廠商看起來非常成功,但它們將很快消失。從長遠來看,我認為它們無法生存”。

小米口碑風波繼續,三星在“爆炸門”後隱退,2016年成為國內手機市場的洗牌年,加上小米自身供貨出現問題,2017年,榮耀直接以9000多萬的銷量,逼近小米(小米、紅米共計9141萬部)。

第二階段,公開互撕,時間大體是2018年到2019年底。

2018年,兩家企業的摩擦開始走到台前。

當年5月,榮耀在榮耀Play預熱時宣稱,將首發華為最近研發的“很嚇人的技術”,小米緊跟著表示“小米8擁有很多非常嚇人的技術”,華為繼續出麵,直接喊話小米,稱自己有很多技術,“想學嗎?很難的,要好好學哦”。

2018年9月,榮耀在發布新品榮耀8X時,直接對標小米8,指出在多個方麵超越友商。當晚,榮耀業務部副總裁熊軍民發微博稱,“榮耀8X讓友商感覺很痛,坐不住了。我很高興,抱歉。”隨後榮耀總裁趙明轉發該微博。

值得關注的是,榮耀8X屬於中低端產品,小米8則是小米的旗艦機。小米逐漸意識到,自己隻是分小米係列和紅米係列去對標華為和榮耀,而華為一直在用榮耀對標整個小米,這為2019年初的紅米獨立埋下伏筆。

再至2019年年末,小米挑起了與榮耀智慧屏的紛爭。這場口水戰以小米公關公開質疑榮耀智慧屏存在虛假宣傳為始,曆經三場拆機直播PK,最終不得不以盧偉冰發微博承認與榮耀智慧屏之間有差距劃上句號。

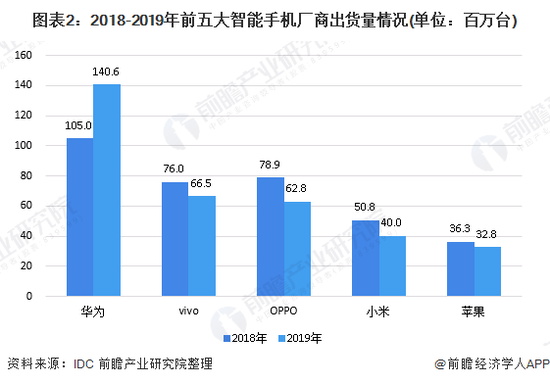

據前瞻產業研究院統計,整個2019年,中國智能手機市場前五的手機廠商是華為(包括榮耀)、vivo、OPPO、小米和蘋果,其中僅華為出貨量較2018年同期有所增長。

整體來看,從紅米獨立,到盧偉冰及之後前聯想集團副總裁常程的加盟,小米的整體策略已經轉變至由紅米“專心”對標榮耀,而讓小米品牌從與榮耀和其他廠商的口水戰中抽離出來,快速進軍高端市場。

螳螂捕蟬,黃雀在後

時間來到2020年,小米和榮耀兩家的明爭暗鬥經曆七年之癢,進入了第三階段。在前三個月裏,雙方已經你來我往了多個回合,舉例一二。

回合一,5G芯片之爭。

2019年,榮耀V30發布之時,趙明提到“麒麟990 5G SOC技術在行業可以領先對手一年半”,今年2月9日,雷軍轉發小米官微的長文引起爭端,“小米10將搭載驍龍865處理器,成為2020安卓陣營最強旗艦平台”。次日,榮耀熊軍民在微博講解麒麟990 5G SoC和驍龍865外掛處理器。

技術爭議的結果是,多家媒體通過實測表明,榮耀V30 Pro的5G性能高於小米10。

回合二,三問事件。

事件的起因是,2月9日,盧偉冰拿出第三方統計機構的銷售數據稱,紅米K30已經連續3周超過榮耀V30。雷軍轉發該博擴大影響力,並表示小米10的目標是全力衝刺高端市場。

緊接著,熊軍民就銷量、芯片等向雷軍提出“靈魂三問”。當晚,盧偉冰與雷軍此前的微博神秘消失,並於第二天下午再次出現。盧偉冰堅持從未刪除微博,暗諷是友商運作。榮耀高管申開朗則推測盧偉冰與雷軍使用了微博後悔藥功能。

所有技術層麵的業務戰,背後都是公關戰,但是說到底,這個市場不是非此即彼,何況是在疫情之下,行業遭受重創的檔口,無論是小米還是榮耀,其實都大敵當前。

首先是疫情。

中國信通院提供的報告顯示,2月份國內手機市場總體出貨量638.4萬部,同比下降 56.0%;數據統計公司Strategy Analytics的全球數據顯示,2月份的全球手機市場大跌38%;IDC則預測一季度中國整體市場會下跌40%。

在供應鏈端,小米財報顯示,疫情讓小米的中國工廠停工了兩個月,目前產能已經恢複到了正常水平的80-90%。銷售端,2月份是國內疫情的峰值,Q1線下銷售大受影響,全球其它地區在3月後才慢慢進入爆發期,這對於小米來說,意味著會進一步衝擊其海外市場。

其次是隔岸觀火的OV(OPPO與vivo)。

移動大數據服務商極光發布的《2019年Q3智能手機市場洞察報告》顯示,2019年第三季度,榮耀手機在中國智能手機市場的品牌保有率為10.9%,小米為9.0%,銷量占比方麵,榮耀為11.7%,小米為10.6%,領先1-2個點。

其實在小米、榮耀廝殺的過程中,市場上的其他對手已經暗中發力。其中最典型的就是曾經以線下渠道為主的OV,已經從2018年下半年開始發力線上市場。

截至去年第三季度,據市場調研機構Counterpoint Market Monitor數據顯示,僅在中國智能手機線上市場,vivo的市場份額已經達到10%,OPPO為5%,而小米則從年初20%以上的份額下滑至第三季度14%的線上份額。

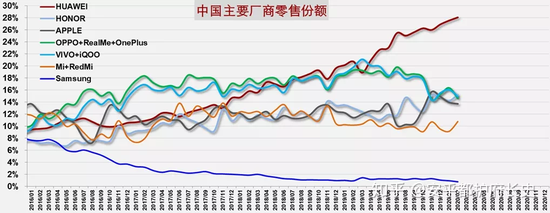

日前,從知乎手機大V“安乎都護府長史”處流出的一份“中國手機市場銷量份額趨勢”圖顯示,今年2月份,華為拿下 28.1%份額,位列第一,榮耀以15.3%的份額,首次進入前二,緊隨其後的是vivo(14.8%)、OPPO(14.3%)、蘋果(13.7%),小米以10.8%的份額跌至第六。

不隻小米,有數據顯示,OV正在從小米、榮耀手中搶走用戶。

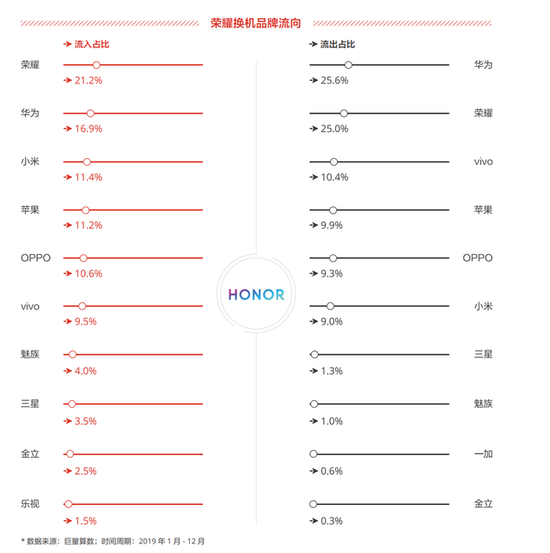

據巨量算數的統計,2019年全年,在衡量存量市場競爭力的手機廠商換機品牌流向(流出和流入)看,對於榮耀手機,除去自家的華為和國外品牌,vivo以10.4%、OPPO以9.3%均大於小米的9.0%流出比例,成為榮耀最大的流出品牌。結合流入品牌,榮耀相對於vivo流入自己品牌的9.5%,反而是負數,也就是說,在與vivo過去一年的存量用戶競爭中,榮耀失大於得。

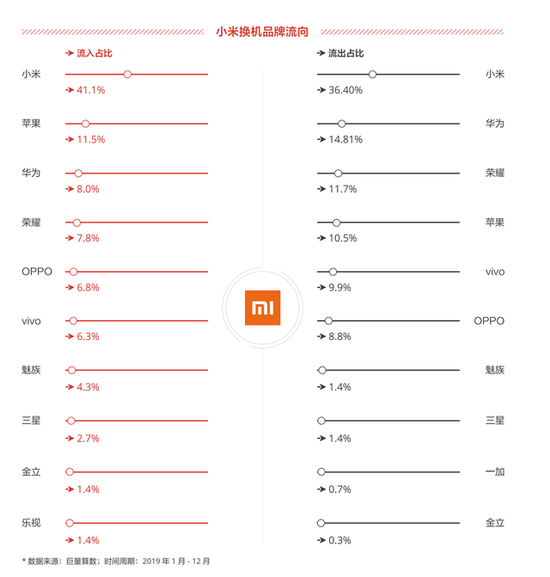

至於小米,去除華為和國外品牌,盡管榮耀是小米最大的流出品牌,占比為11.7%,但流向vivo與OPPO的比例也達到了9.9%和8.8%。在與OV流入自家品牌的比較中,小米的表現更差,均是負數,這意味著,OV都在搶奪小米品牌的存量用戶。

可見,小米、榮耀廝殺在前,OV在後方韜光養晦,如今已經成為它們共同的敵人。這場戰爭,也許沒有贏家。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯係原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

小米手機國內萎靡 大戰榮耀的機會不多了

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy