中歐時間12月6日深夜,上演了近一年的“肥皂劇”迎來了令人意外的大結局。

奧地利傳感器與芯片製造商艾邁斯半導體(下稱AMS)宣布,成功收購德國照明設備集團歐司朗。此前,外界普遍預計,AMS的並購案將以失敗告終。

今年8月,兩家美國私募基金公司貝恩資本與凱雷投資曾對歐司朗開出每股35歐元的收購要約。這一競價得到了歐司朗董事會與監事會的支持,但半路殺出的AMS,最終以每股38.5歐元的報價成功截胡,並得到歐司朗最大股東安聯投資的首肯。

遺憾的是,AMS的這次報價並沒能打動其他股東。根據收購要約,AMS若想將歐司朗明媒正娶,需要購得後者至少62.5%的股份。

保守的德國人對“蛇吞象”的資本操作較為抵觸: AMS年營收不過14億歐元;歐司朗的年營收則達41億歐元。

這也導致AMS的首次收購最終灰頭土臉。

根據德國《有價證券收購法》規定,收購失敗方在一年之內不得再次競購。但不按照常理出牌的奧地利人很快便鑽了法律的空子,利用注冊皮包公司的手法,在不到兩個月後再度發起並購。

二次求婚的AMS,將彩禮從每股38歐元漲到了每股41歐元。根據雙方協商,AMS這次收購的門檻也相應下降為需購得55%的歐司朗股份,最後截止日期是12月5日24時。

這並不意味著AMS的二次收購就順風順水。直到12月4日,僅有15.8%的歐司朗股東接受了AMS的競價,即便加上AMS此前已經擁有的20%股份,距離55%股權的門檻仍相去甚遠。

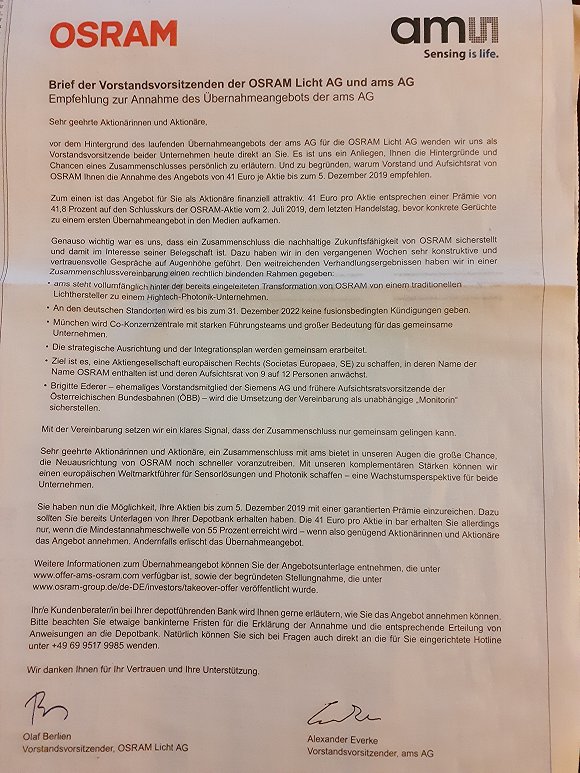

為了鼓勵小股東們接受AMS的報價,歐司朗與AMS的CEO向所有股東發出了公開信,信中著重強調道:“41歐/股的報價十分具有吸引力,與今年夏天AMS首次報價前的公司股價相比,高出40%以上。”

歐司朗與AMS的CEO向所有股東發出了公開信。拍攝:錢伯彥

歐司朗股東投票倒計時。圖源:官網截圖

除了擁有近20%股權的散戶投資者外,決定此次收購成敗的關鍵還在於,持有歐司朗約35-45%股權的各家對衝基金。

為了說服機構投資者,AMS CEO亞曆山大·艾維克(Alexander Everke)一周之內連續在倫敦和紐約舉行了兩場路演。

哪些對衝基金最終成為了關鍵搖擺票,目前並不知曉。但可以肯定的是,艾維克的努力以及基金經理們對於收購失敗後股價大幅下跌的恐懼,最終促成這段德奧聯姻。

AMS為何能夠“蛇吞象”般地吃下德國巨人歐司朗?

除了AMS善於利用貸款獲得資金來源外,其清晰的企業戰略及高成長的業績指標,或是背後的根本原因。

AMS的主要產品及服務是麵向消費電子產品的傳感器解決方案。借助移動互聯網大潮,近年來,該公司取得了爆炸性的業績增長。過去三年內,AMS的營收從2016年的5.5億歐元攀升至去年的14億歐元,年複合增長率超過60%。

強勁的業績背後是清晰的戰略:通過收購鞏固技術優勢,以及多管齊下擺脫對消費電子產品、特別是蘋果公司的嚴重依賴。

2018年,AMS超過七成的營收來自於消費電子產品。據Schweizeraktien網站消息,蘋果約占總營收的一半。

過去幾年,AMS連續收購了Heptagon、Princeton Optronics等公司,以穩固人臉識別傳感器技術。

“我們收購的不是營收數字,而是技術,我們要成為立足於德奧兩國的傳感器世界冠軍。”艾維克在接受德媒boerse.de采訪時曾說道。

艾維克的戰略野望還不僅於此。

除了加碼安卓手機廠商外,AMS還將目光放在了汽車產業。無論是駕駛輔助係統、自動泊車還是自動駕駛,傳感器永遠是複雜的AI算法的前提所在。

AMS希望,汽車產業能夠成為公司的新增長點和繼消費電子產品之後的第二大支柱。此前,汽車市場僅占AMS營收的三成左右。

汽車市場正是歐司朗已耕耘多年的成熟領域。借助收購歐司朗,AMS希望徹底打開一片新天地。

也正因如此,對歐司朗誌在必得的AMS先前已放出風聲,如果二次競購依然失敗,它不排除進一步在資本市場上收購30%以上的歐司朗股權,以謀求第三次並購。

“收購完成後,我們將和歐司朗一起提升汽車產值在新公司的營收占比,即使在已經飽和的市場下,我們依然能持續增長。,AMS的COO斯托克邁爾(Thomas Stockmeier)在此前的路演中如此確信道。

此外,AMS擁有包括淡馬錫在內的穩健型大股東的支持,也是其能夠笑到最後的重要原因之一。淡馬錫持有AMS約5.4%的股份。

一個月前,德國工業領域第一大工會組織IG Metall因擔憂兩家公司合並會大麵積裁員,曾試圖通過淡馬錫來施壓AMS以逆轉收購進程。在該工會給淡馬錫的致函中,工會代表著重突出了AMS依賴貸款進行收購的結構性風險。但淡馬錫依然選擇在第一時間公開力挺AMS管理層的收購決策。

成功收購歐司朗後,AMS在擺脫對蘋果公司嚴重依賴的道路上更進了一步。AMS相信,兩家公司合並後所產生的協同效應,將節省至少3億歐元的開支。

相比之下,歐司朗自2013年離開西門子集團自立門戶後,始終處於戰略搖擺期。

從一開始分拆並出售傳統光源業務,到加碼LED業務,再到進軍汽車傳感器市場、數字業務領域甚至是數字化農業解決方案,歐司朗一直在多條戰線發力,但它始終無法填補傳統光源業務被拋售後的營收缺口。

歐司朗的企業組織架構,已過渡到由光電半導體、數字和汽車三大業務唱主角的時代。

諷刺的是,隨著歐司朗即將被並入AMS,汽車業務部成為他人嫁衣,此前歐司朗重點關注的數字業務部,則可能被AMS直接甩賣。歐司朗曾重金收購的數字化農業技術商Fluence和擁有智能光學測控的軟件平台Digital Lumens,都隸屬於數字業務部。

歐司朗管理層舉棋不定的典型案例之一,是對待AMS兩次收購要約時前後截然不同的態度。

在9月AMS首次收購失敗後,CEO奧拉夫·布裏恩(Olaf Berlien)曾公開表示:“現在我們保留了自己的獨立性,能夠獨立塑造自己的未來”。

在當時的歐司朗管理層看來,被AMS吞下可能意味著大麵積裁員甚至是公司的解體。由於AMS的收購資金幾乎全部來自於銀行貸款,預計合並後新公司的財務狀況並不容樂觀。

布裏恩同時承諾,將於11月12日的年報發布會上公告歐司朗的升級版企業戰略。

僅僅兩個月後,布裏恩與二次求婚的AMS達成一致,在致股東的公開信中也反轉了態度,措辭變成“合並將給歐司朗提供契機,加速推進公司走上新戰略方向”。所謂的升級版企業戰略,則需等待AMS收購事宜之後再做決定。

從某種意義上說,處於長期戰略迷茫期的歐司朗,若能夠在AMS的帶領下重塑一個光電領域的歐洲冠軍企業,也未嚐不是一種雙贏的選項。