休閑食品界在A股即將迎來一位重量級選手,良品鋪子在排隊五百餘天之後終於過會了,至此國內規模較大的零食企業基本都登陸了資本市場。

這並不是良品鋪子第一次“上市”了,2014年良品鋪子就曾衝擊港股但以失敗告終。

如今二次上市的良品鋪子需要麵對的不僅是不斷變化的市場,還有選擇通過“上山下鄉”來適應市場的友商們。

而此時的良品鋪子也與上次闖關時有所不同,此時的它選擇了一條與眾不同也頗具挑戰性的路——打造高端品牌。

高端品牌在任何行業都有著遠超同行的高利潤,手機行業的蘋果、吹風機中的戴森都是如此。

但高端品牌在擁有高利潤特性的同時也兼具高難度的特點,比如小米曾發力試圖用note係列、mix係列衝擊高端市場,但均以失敗告終;而肩負著豐田進軍高端市場的雷克薩斯,也同樣有些尷尬,至今隻能算是豪車陣營中的二線。

如今一心想樹立高端品牌形象的良品鋪子,似乎也在向上躍升時陷入了尷尬的境地。

招股書背後的隱憂

良品鋪子在上市這方麵雖然隻能算是行業內的跟隨者,但是從其招股書中披露的數據來看,良品鋪子對IPO還是有幾分底氣的。

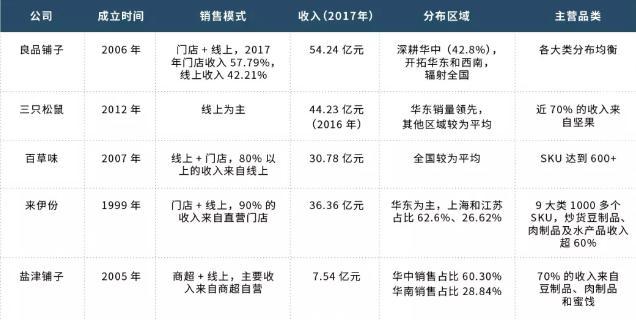

根據招股書顯示,2015年到2018年上半年良品鋪子的營收分別是31.4億、42.8億、54.2億、30.3億。雖然按從營收上看增長勢頭不錯,但利潤卻持續走低。

2015年到2018年對應的利潤分別是3232萬元、6729萬元、1.13億元、1.12億元。

雖然利潤也在增長,但是行業內的利潤率均值為40.3%,而良品鋪子的利潤率則一直徘徊在30%左右,不僅遠低於行業內的均值,也低於來伊份、鹽津鋪子等企業的利潤率。

而且良品鋪子截止到2018年之前的淨利率,也僅為2%左右。

良品鋪子的利潤率不僅低於行業平均水平也低於競爭對手有兩個可能,一個是營收低,成本太高,攤薄了利潤,另一個就是自身的模式所致。

首先從營收上來看,良品鋪子2017年的營收達到了54.24億,網紅三隻鬆鼠的營收為55億,非但不低,這個水平在業內也是第一。

問題或許出在成本上。

首先招股書顯示良品鋪子的營業成本是不斷上升的,2015年到2018年上半年分別為21億、28億、38億、21億。

其中占比較大的銷售費用所占的比重雖然從22.83%下降到了18.75%,但這似乎是由於營收的不斷增長導致的,並不是銷售方麵的投入真的減少了。

具體來看,2015年到2018年上半年期間良品鋪子的銷售費用分別為7.19億元、9.52億元、10.55億元、5.69億元。

另外,招股書顯示良品鋪子的利潤波動幅度也很大。

良品鋪子2015年的歸母淨利潤為4535萬元,2016年則是9895萬元,同比增長118%,而到了2017年則隻增長了14%,波動不可謂不大。

成本方麵還有一點不可不提的就是,一心想做高端品牌的良品鋪子在研發上的投入卻在逐年下降。

據招股書顯示2015年到2018年上半年良品鋪子的研發費用分別是585萬、5835萬、4145萬和963萬,占總營收的比重一直在1%左右徘徊,遠遠比不上銷售方麵的投入。

而截止到2018年6月30日,良品鋪子的研發人員一共128人,其中產品資源研發中心僅有18人。

據業內人士透露,零食行業本身科技創新的空間就不高,這些企業的研發人員大多都是從事產品規劃和包裝設計的。

行業的科技屬性不高,企業在這方麵投入不大可以理解。

但有一點需要注意的是,零食行業的研發主要體現在產品規劃和包裝設計上,而像良品鋪子這種想要打造高端品牌的企業卻不斷減少在這方麵的投入,這種南轅北轍式的做法實在在令人費解。

OEM模式的利與弊

OEM模式簡單講就是企業把傳統模式中的生產製造環節外包出去,也可以說是“貼牌”。

這個模式最大的優點就是企業可以輕資產運營,沒有重包袱。

這主要體現在兩點上,第一點在財務方麵有著流動資產占比的特點。

據良品鋪子招股書顯示,2017年的流動資產占比達到了79.5%,2019年的數據雖然還沒出但是應該和這個水平差不多,另外三隻鬆鼠的流動資產占比也很高,在80%左右。

而良品鋪子和三隻鬆鼠的流動資產主要就是代工廠的貼牌產品,這在減少企業在生產製造方投入的同時,也給采用這種模式的企業設置了一個門檻,必須實現高周轉。

從數據上我們可以看出 不管是已經上市的三隻鬆鼠還是即將上市的良品鋪子,采用OEM模式的零食企業庫存占比都很大,這時周轉速度如果慢那庫存就會越來越多,而且囿於食品有保質期的限製,對良品鋪子的周轉率也有了相對高一些的要求。

第二點就是上文中提到過的節省成本。

不妨來做個對比,一家采用傳統模式的食品企業的成本結構大概可分為生產、原材料、人力、研發以及銷售這幾個部分。

而良品鋪子采用OEM模式之後,省去了生產和采購原材料的費用,企業把有限的精力投入到研發和生產中就可以了。

由於零食行業的科技長新空間不高,因此食品行業的企業在采用了OEM模式之後其銷售支出自然就會大於研發支出。

但這種模式在為企業帶來種種好處的同時,也為企業帶來了很多風險。

首先就會使上文提到的較高的流動資產占比與高周轉,二者必須是同步的。

如果流動資產規模大周轉率低,那就會影響到現金流的周轉;如果流性資產占比小,周轉高,就可能會無貨可賣,這樣的“有價無市”不是企業應該有的,這同樣影響企業營收。

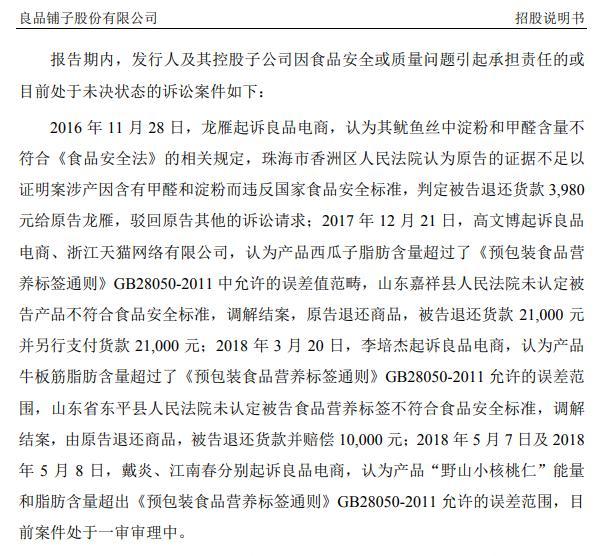

其次就是帶來了產品質量的問題,關於這個問題良品鋪子在招股書也做了說明。

招股書顯示,良品鋪子曾經在2017年3月21日因供應商加工的產品不符合食品安全標準,被湖北食品藥品監督管理局罰款64.28萬元。

但是良品鋪子在招股書上隻提到了這一起因產品質量問題被處罰的事件,而實際上這已經不是第一次了。

早在2016年底,良品鋪子就因其四川子公司“四川良品鋪子”被四川省成都市食品藥品監督管理局檢出其在邛崍臨邛東街店銷售的“金針菇”不合格,而被點名。

2017年2月,良品鋪子又因為供應商生產的一款腰果產品被檢測出黴菌超標而被湖北食品藥品監督管理局處罰。

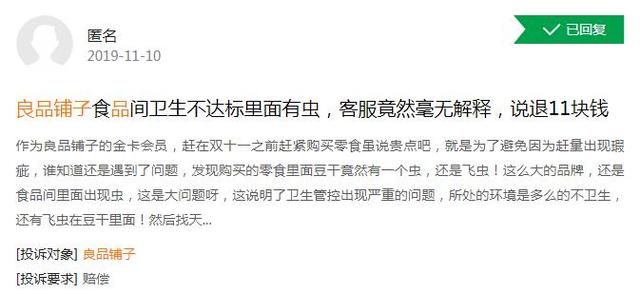

此外,招股書上顯示良品鋪子還陷入多起質量訴訟案,而在一些第三方投訴平台上也存在一些對其產品質量問題的投訴。

種種跡象表明良品鋪子產品的質量問題並不是個案,而問題的症結或許正是良品鋪子采用的OEM模式。

因為采用這種模式的企業,通常都無法對原材料的質量進行很有效的控製。

而良品鋪子也在招股書中提到了這一點,“公司的產品質量不可避免的受限於農副產品原材料供應、供應商生產能力等因素影響”。

此外,良品鋪子也表示將進一步加強對供應鏈的管理。

但是無論從屢次被監管部門處罰,還是消費者的反饋來看,良品鋪子的產品質量似乎與“高端”的定位尚存在一定的距離。

良品鋪子的危與機

在過去很長一段時間裏國內的食品行業都飽受供給端散、亂、效率低等頑疾的困擾,良品鋪子能在這樣的環境下脫穎而出說明其采用的策略已經取得了階段性的成功。

但是麵對不斷變化的市場,擺在已經取得階段性勝利的良品鋪子麵前的不僅是機遇,還有挑戰。

良品鋪子的機遇,主要體現在行業發展和自身發展這兩個方麵。

首先,從我國休閑食品行業站在了前所未有的高點。

據公開數據顯示,2010年我國休閑食品行業產值為4014億,2017年達到9191億,年複合增長率為12.56%,到了2018年已經達到10297億,而且預計明年仍將保持兩位數的增長,屆時整個行業產值有望達到2萬億。

與“萬億”規模的發展空間形成鮮明對比的是,迄今為止還沒有一家企業的營收能突破百億。

另外,消費者需求空間的增長前景同樣可觀。

根據歐睿谘詢的數據顯示,2018年英國和美國休閑食品人均消費額分別是中國的8.3倍和11.1倍;即便是在我國飲食、消費習慣相近的日本和韓國,在休閑食品方麵的人均消費額也分別是我國的6.9倍和2.8倍。

從行業角度來看,良品鋪子無疑踩中了風口。

其次,處於風口中的良品鋪子也已經站在了風口的中央。成立於2010年的良品鋪子,憑借獨特的打法已經從寂寂無名擠進了行業第一(2017年)。

另外,良品鋪子也得到了資本的大力支持。

其在2011年獲得了今日資本5100萬元的A輪投資,隨後又獲得了高瓴資本的投資。根據招股書顯示目前高瓴資本持有13%的股份,今日資本持有33.75%的股份。

與多個利好因素相對應的是,對良品鋪子或者說休閑食品行業內的選手們來講,最大的危險或許隻有一個—質量。

正如特斯拉今天的一切均建立於Model係列之上一樣,休閑食品行業內的企業被資本的看好也好,被消費者認可也罷,這一切都是建立在產品之上的。

而對食品行業的產品來講,安全永遠是第一位的。