你曾是“米粉”嗎?還用小米手機嗎?

小米像坐了一趟過山車:在五年內做到全國第一,又在三年內淪落為第五,受華為擠壓、又被OPPO和VIVO超越,讓人直呼“太難了”。

褪去高科技企業的光環,依靠性價比起家、不善研發的小米正在技術的迭代中失去優勢,同時,依靠模式複製和貼牌模式做大的智能硬件業務也麵臨挑戰。

硬件業務的瓶頸,正嚴重危及整個小米大廈。慌亂之下,小米推出嚴重超前的5G手機和近2萬元的概念機,同時宣布斥資120億港幣大手筆回購,依然無法換取信心。

浪潮褪去,小米是否在“裸泳”?

從“三級火箭”到“鐵人三項”

小米成立於2010年3月,依靠高度模仿蘋果的外觀、極高性價比和“饑餓營銷”,“小米手機”一度風靡國內,在2015年做到中國手機出貨量第一。

隨著小米手機大賣,其“三級火箭”模式浮出水麵:通過低價硬件吸引用戶,形成高黏性的用戶場景,最終實現變現。

小米的“三級火箭”,一級是高頻的頭部流量,即手機;二級是指通過硬件沉澱商業場景,如小米商城、米家等;在一二級火箭的助推下,最終形成第三級火箭:一個高利潤的互聯網產品。

“三級火箭”,是至今仍為互聯網公司極推崇的商業模式,不論是京東、阿裏,還是拚多多、美團等。這一商業模式的背景,是通信技術和智能手機的普及、全球移動互聯網的快速發展,人口紅利推動了“三級火箭”的產生。

但在小米的第三級火箭尚未成功推出之際,移動互聯網的人口紅利就已經結束了:2018年,全球移動手機的出貨量下滑4.1%;中國移動

(66.15, 0.10, 0.15%)

手機的出貨量下滑11%,人們在移動互聯網上花費的時長增速放緩。

主講《產品思維三十講》的梁寧,對於小米的三級火箭推崇備至,其表示,如果小米能開“100萬個小米小店,那真是插根扁擔都能開花”。

遺憾的是,扁擔還沒來得及插,這個項目就黃了:小米上市後一個月,小米宣布關閉河北快米科技公司,小米小店項目終結。

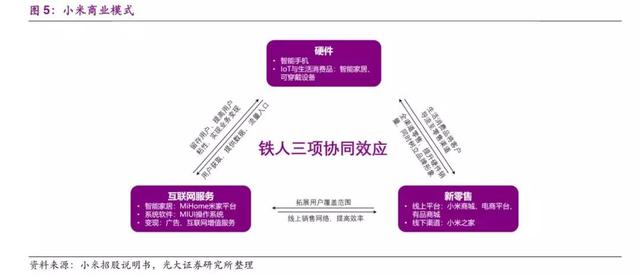

這從側麵說明了小米的三級火箭模式正遭遇挑戰。小米悄然將其戰略重新描述為“鐵人三項”——手機為核心的智能硬件、小米網站新零售以及MIUI係統為載體的互聯網服務。

從公開報道來看,小米從2017年開始大張旗鼓宣傳“鐵人三項”。小米希望將這三大生態發展成為大小米生態閉環。

這一轉變,意味著小米準備去手機化,實現多元化營收。

硬件業務,以手機為核心,並尋求通過電視和路由器占據用戶的客廳;新零售,將小米線上線下渠道打通;互聯網服務,以MIUI係統為載體發展雲服務、影視娛樂等,甚至互聯網金融。於是,我們就在微信的朋友圈等很多地方見到了“小米貸”的廣告。

隨著科技的發展,消費電子進入物聯網時代,從不忘營銷的雷軍再次適時推出手機+AIoT雙硬件雙引擎戰略,智能硬件和手機一起,成為小米獲得用戶的基礎。

縱觀小米的發展曆程,在移動互聯網剛興起之際,通過極致性價比的手機獲取用戶,並打造三級火箭模式;隨著時間的推演,小米將商業模式悄然演變為鐵人三項,並適時追逐了資本市場的新零售和物聯網等熱點。

就獲取用戶的本質而言,小米與其他互聯網公司並沒有區別。拚多多、京東、阿裏(淘寶)“燒錢”,小米“燒硬件”,變相補貼的同時積累利潤。

從小米商業模式的本質來說,無論是電商還是金融,都高度依賴於用戶穩定;而如今大談特談互聯網的小米,依然是一個硬件廠商。恰恰在互聯網轉型、尋求變現的關鍵時期,小米獲取用戶最核心的產品——小米手機出現了問題。

根據上述模型,一旦硬件出問題,用戶就會流失,場景、變現無從談起。縱觀上世紀70年代人類的第三次科技革命至今,即使如IBM、CISCO、諾基亞等全球知名大公司,要在硬件領域保持持續領先非常難。

依靠性價比和營銷起家的小米更是如此。實際數據也證實,小米的手機業務正在塌陷:一方麵,全球手機換機潮結束並進入存量競爭時代,小米的極致性價比難獲認同;同時,華為擠壓、OPPO和VIVO後來居上,小米從第一變成了第五。

手機業務坍塌

9月24日,小米發布新品:售價3699元起的小米9 Pro 5G和售價19999元的5G環繞屏概念機。前者是目前小米唯一一款起售價超過3000元的手機;後者是第一款年輕人買不起的手機。發布會上,雷軍不忘向“米粉”推薦:小米9PRO性價比最高,最值得買。

新品推出後,小米的股價暴跌4.6%,就算在第二天宣布2億港元回購,股價也毫無起色。

3699元的起售價,比小米9貴了700元,最大的賣點是5G,被稱為業界價格最低、最良心的5G手機。但尷尬的是,目前5G的基礎設施建設還不足以支持換機潮。

相比之下,華為和蘋果均未推出5G版本,兩大廠商均表示,5G並未成熟,不足以推出一個高質量的產品。這讓小米的5G手機更像“智商稅”。

事實上,“押注”尚未成熟的5G,背後是小米的焦慮。

近年來,小米手機逐漸失去消費者:根據IDC,2019年二季度小米在國內市占率從13.9%下降到11.9%,落後於蘋果、華為、OPPO和VIVO。

根據國金證券最新數據,9月份小米手機共新增設備289萬台,環比下滑 18%,同比大幅下滑41%。今年2月發布的旗艦機小米9累計銷量僅500萬台。

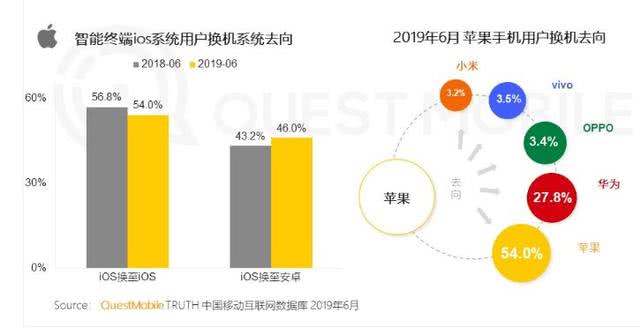

根據QuestMobile的數據,在安卓手機和華為手機的換機取向中,小米均位列最後。

市場份額下跌導致公司業績“失速”:2019年第二季度,小米手機銷量3210萬,同比增長僅0.3%;平均售價999元,同比增長僅4.9%——銷量不振、提價不力,導致上半年智能手機收入的增速隻有5%,相比於去年58%的增速大幅下滑。

由於手機業務貢獻小米營收比重超過60%,手機業務塌陷最終導致整體營收失速:2019年上半年,小米的營收增速大幅下滑;淨利潤同比下跌33.59%,是其2018年實現盈利以來增速首次下滑。

更多數據反映了小米手機不再受歡迎:一方麵,交貨期從去年的63天增長至今年的72天,反映了下遊銷售的疲軟。同時,今年以來每部手機平均售價大幅下跌,反映了品牌認知固化導致提價不力。

一位小米手機的經銷商向投中網證實:小米手機的銷量確實不行。

事實證明,小米正在成為“低端機”的代名詞。2018年,小米手機的平均售價僅為1374元,低於華為、OPPO和VIVO。一位券商研究員在報告中表示,小米的低價路線,實際上是消費降級。

小米手機的質量也備受詬病,一位手機維修從業人士對投中網表示,小米做工不好,華為做工很紮實;此外由於小米手機的屏幕是分離的,這樣雖然成本低但損壞後無法繼續使用,相反華為等手機采用內外屏貼合的工藝。

小米正在努力改變自己的形象。從2018年開始,小米大刀闊斧提高手機質量。並且自2019年1月起,小米作為獨立品牌定位於中高端,和華為同台競爭;Redmi維持性價比路線。

2019年,小米密集推出新機,逐步抬升價格,但一直在3000元以下徘徊,並且收效甚微。以貼牌模式起家的小米,本身不帶有高科技基因,這使得提價困難。

國金證券指出,小米受製於自身定位,因而難以形成對品牌策略進行動態調整的能力。反觀華為和OPPO,都形成了低中高端的分布,OPPO的R係列和Find係列最高售價超過4000元。

從研發投入上來說,2016-2019年上半年,小米的研發費用分別為21億、32億、58億和32億,占營收比例為3%左右,對比蘋果,其在2019年上半年研發費用559億,占比營收達9%。

在委以重任的5G方麵,小米自2016年才成立預研團隊,研發節奏大大落後,此次新發布的5G手機在芯片、天線數量等方麵也落後於華為。在5G時代,擁有自主技術的華為的優勢將進一步擴大。

在兩年前,小米曾動過芯片自研的念頭。2017年2月,小米發布自主獨立芯片“澎湃S1”,但最後無疾而終。

相較於蘋果、華為等“大廠”,小米在在研發方麵沒有優勢。芯片研發耗資巨大,由於小米手機利潤率低,導致利潤無法反哺研發,無法建立護城河。

所以,在目前手機高端化、競爭激烈的背景下,重營銷輕研發、重外觀輕性能的模式不再適用。護城河並不深厚的小米,雖然做到了中國第一,卻很快被超越。

手機業務的坍塌,將直接影響整個小米大廈。國金證券在研報中表示,手機一直是小米的基本盤。

智能硬件的瓶頸

雷軍是精明的商人,商業視角敏銳,在智能手機剛興起之際,意識到手機的巨大變化並投身於此;看到家居的核心是電視,適時將業務從單一的手機向手機+AIoT智能硬件的雙引擎戰略傾斜,以此吸引用戶和流量。

在智能硬件領域,小米複製了小米手機的模式,利用低價吸引流量,占領消費者客廳,之後將用戶遷移到MIUI係統平台上,實現互聯網服務收入。

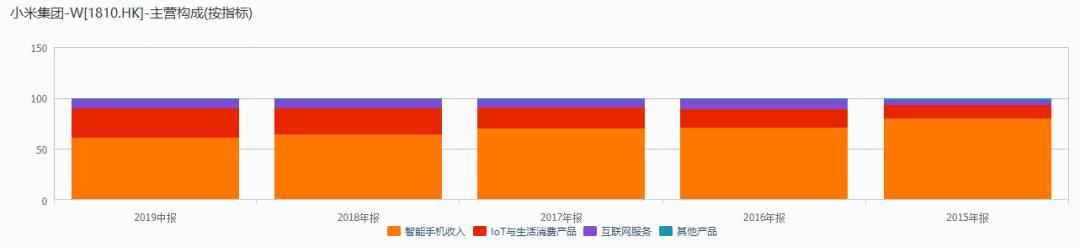

具體來看,在硬件方麵,手機業務貢獻營收的比重超過60%,從2016年的71%下降至今年年中的62%,同時智能硬件收入占比從18%提升至28%。

手機以外,小米其他硬件包括括小米電視、音響等消費電子產品;洗衣機、冰箱等家電產品;智能門鎖、智能插座、傳感器等智能硬件,這些產品通過置入一顆特定的芯片,利用MIUI係統有機的結合在一起,形成小米的AIoT智能硬件布局。

值得思考的是,這些硬件對聯網的需求強度各有不同。比如智能攝像機、智能開關必須連接手機才能使用,還有一部分硬件並無聯網需求,比如洗衣機、電飯鍋等大部分大家電。有多位小米電飯鍋用戶對投中網表示,從未使用過小米的APP操作。

在智能硬件中,雷軍曾認為“大家電是小米AIoT戰略的重要組成部分”,並將其重要性類比9年前的小米手機。

2019年4月,小米一口氣發布了幾款“屬於小米模式的大家電產品”,包括全麵屏電視、壁畫電視、立式空調等。小米對大家電似乎勢在必得,但在這個領域,並不能照搬小米電視的成功經驗。

一方麵,對大家電而言,更注重性能和質量而非智能,聯網需求弱、關鍵在於滿足用戶的基礎需求,消費者並不願意為噱頭買單。

小米做大家電的思路也與手機如出一轍——低價策略。比如米家(滾筒)洗衣機的價位多在1000-2000元,屬於行業較低位置。

從毛利率來看,小米的整體硬件產品毛利率在10%左右,低於傳統家電廠商。以電視為例,海信電器與TCL集團的毛利率均在15%左右,國內綜合家電生產商青島海爾的毛利率接近30%。

一位購買了小米電視、小米電飯煲、小米電扇和小米攝像頭的消費者告訴投中網:“小米現在貼牌太多,品控不行了。”

另一方麵,小米在手機上積累的輕資產模式和直銷模式都在大家電領域備受挑戰,在模式認知和渠道拓張上需深度調整,模式複製無法通吃家電賽道。

國金證券認為,大家電之路是產業鏈重投入的遊戲,而非商業模式的遊戲, 僅采取輕資產模式(平台+投資)、單純以物聯網平台為抓手而不徹底掌控核心供應鏈,產品本身優勢會被削弱。

在渠道方麵,家電行業並非直銷模式可以完全打通,小米需要在尊重渠道玩法的基礎上開辟多元化渠道思路。

此外,國內大家電市場產業鏈成熟、競爭充分,已然一片紅海,部分品類已進入寡頭競爭階段。

根據智研谘詢網的數據,2017年空調、洗衣機行業的CR4超過70%,行業集中度非常高。相比之下,小米單單憑借“智能”難言優勢,傳統家電廠商已經普遍實現智能化。

從更宏觀的維度來看,包括彩電在內的大家電均麵臨房地產下行帶來的天花板。以彩電為例,2017年出貨量下滑6.6%,2018年幾乎增長停滯,今年上半年銷量僅為2200萬台,同比下滑2.7%。

要在紅海中廝殺出一條血路絕非易事,目前,小米以家電為核心的智能硬件業務增速正在遭遇瓶頸,增速放緩:2018年四季度,智能硬件業務環比增速高達38.2%,今年一季度呈現負增長,二季度回升至24.1%。

在艱難的背景下,今年5月,小米成立大家電事業部,任命集團高級副總裁王川為大家電事業部總裁,負責除電視之外的空調、冰箱、洗衣機等大家電業務 。

到目前為止,小米麵臨手機業務塌陷、智能硬件發展呈現瓶頸的困境,而這很可能動搖鐵人三項的生態閉環。沒有硬件的成功銷售,就意味著沒有了用戶,小米商城以及以MINU係統為載體的互聯網服務都將是無源之水。

是否互聯網公司?

以手機、電視等硬件為基礎,小米的第三級火箭即互聯網服務。

2018年7月,小米集團在港交所上市。在上市之初,圍繞估值就發生了激烈分歧。

雷軍希望將小米作為一家互聯網公司來估值,按照市銷率估值,對標亞馬遜、阿裏巴巴,傳言可使其獲得近1000億美元市場估值,但是更多投資者將其看成是一家硬件公司,後者估值水平遠低於互聯網公司。

此後,小米的估值不斷下調,最終以17港元發行上市,總市值約500億美元。這一估值對標了蘋果,大約17倍PE。

上市後,為提升估值,小米不遺餘力的宣傳其超過兩億的月活數據,同時不斷上線新產品,擴大生態圈,儼然一家真正的互聯網公司。

但目前來看,小米的第三級火箭,也就是互聯網業務止步不前。

從整體來看,小米的營收結構更像一家硬件公司——來自硬件的收入占比高達90%,手機業務占60%。而互聯網服務在第二季度實現營收46億,23%的增速不僅大幅放緩,在營收中的占比僅為9.23%,環比提高僅0.1個百分點。

此外,小米在二季度MIUI 的 MAU(月活用戶數)達到 2.8億,環比僅增長0.7%,增速放緩。顯然,手機銷量不佳導致月活用戶數量疲軟。

從轉化率來說,二季度2.8億的月活用戶貢獻46億營收,平均每個用戶僅貢獻16元。這與一家互聯網公司的屬性大相徑庭,也說明小米從硬件到互聯網軟服務的通道未成功打通。

將互聯網收入拆分來看,其中廣告收入25億,占比54%,遊戲業務、金融服務(消費貸和供應鏈融資)及有品電商業務收入分別為6.8億、7.9億和6.1億。

二季度,小米電視的廣告收入和遊戲收入均同比下滑。除此之外,小米旗下的“有品”電商平台也是互聯網服務的一大關鍵。

在瀏覽“有品”商品之後投中網發現,小米兼任硬件廠商和互聯網平台,與京東、阿裏等電商平台本質完全不同。

“有品”大部分產品為小米自營品牌並優先推廣,不引入自營產品相同價位的競爭品牌,比如搜索“電視”,結果均為小米電視;搜索“洗衣機”,大部分為小米洗衣機,少部分為鬆下和西門子等高端品牌。所以,在“有品”上充斥著名不見傳的品牌。

這樣一個電商平台,難以形成一個品類豐富、競爭完全的電商平台,同時還麵臨著淘寶、京東以及拚多多等綜合性電商的競爭壓力。

盡管小米用戶量龐大,但大部分是手機或電視等硬件用戶,留存率雖高但複購率低:用戶購買手機的頻率遠低於服裝鞋帽。複購率低,沒有高頻的購買需求支撐,對一家致力於“新零售”的互聯網公司來說是致命的。

總結來看,小米的互聯網服務收入以硬件收入為基礎,比如小米財報中提及的小米音樂、小米安全中心、小米遊戲中心等內置APP,均依賴於小米手機的銷售。

而目前,小米手機銷量下滑和硬件銷售增速放緩,導致了互聯網服務止步不前。

小米的焦慮也在不斷累積:2018年9月以來,短短一年時間,小米經曆了上市以來的五次組織架構變革,不斷成立、重組新事業部,探索新競爭態勢下、除了手機以外的新支柱。

但目前來看,5G、AIoT、電商等均需長時間培育,同時還需穩固手機業務——目前的小米,正在規模和利潤、追趕和防禦中取得平衡。

綜合來看,海外業務成為小米的亮點。今年上半年,小米海外業務保持快速增長,同比增速33.1%,海外Mi Home 520家,同比增長近100%,尤其是印度增長快速。但從小米在印度的業務布局以及產品來看,依然是過往低價競爭戰略的延續。

這在中國已經被證實不算成功的商業模式,在海外能成功嗎?小米手機的海外故事會不會是國內的翻版?

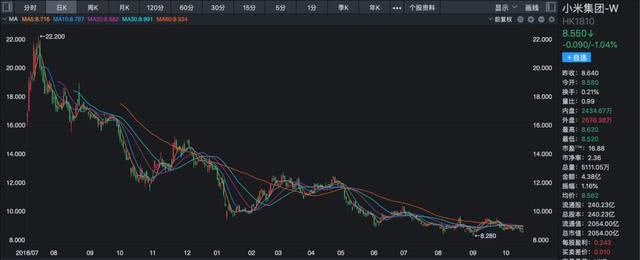

投資者選擇用腳投票:短短一年多時間,褪去互聯網和高科技的光環的小米,股價很快被打回原型,市值一跌再跌。

剛上市時,雷軍曾豪氣十足地說“小米的估值是蘋果加騰訊”、“總市值預計2000億美元”。最新交易日,小米收於8.55港元,總市值2054億港元,較上市初的高點縮水60%,不足蘋果總市值的零頭。

今年以來,截至目前,小米已經先後進行33次回購,投入約21億資金回購2.3億股,依然無法拯救股價。

投中網就上述問題向小米發去采訪提綱,截至發稿尚未回應。

小米的“焦慮”:浪潮褪去 小米是否在“裸泳”?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy